- ホーム

- 法人のお客さま

- Business Navi 〜ビジネスに役立つ情報〜

- 経理に関する記事

- EBITDAとは?計算・評価方法やM&Aとの関連性を解説

経理

公開日:2022.12.05

EBITDAとは?計算・評価方法やM&Aとの関連性を解説

企業が事業活動を維持・拡大する手段のひとつとして活用されるM&A。企業にとってM&Aの実施は、競合他社に競り勝ち、アドバンテージを得るチャンスでもあります。

M&Aを成功させるには、候補となる企業の価値を正しく把握した上で、最も相乗効果が見込める企業を選ばなくてはなりません。

ここでは、株式投資やM&Aで相手企業の価値を測る際に使われる指標「EBITDA」について、計算方法や評価方法を含めて解説します。

EBITDAとは、企業を客観的に評価・比較するための指標

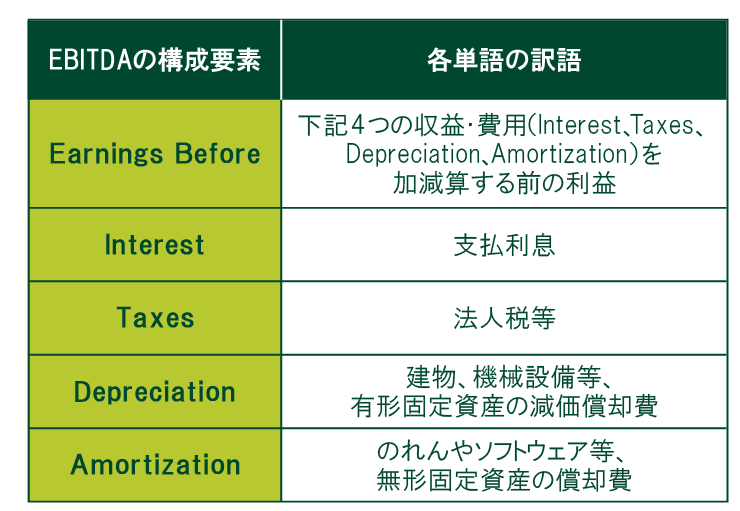

EBITDAは、Earnings Before Interest,Taxes,Depreciation and Amortizationの頭文字を取った造語です。営業利益や経常利益と並んで、企業の価値を客観的に評価し、比較するための指標のひとつとして使われます。通常業務において目にすることはあまりなく、主に株式投資やM&Aの際に使われる用語です。

Earnings Before Interest,Taxes,Depreciation and Amortizationを直訳すると、下記の通りです。

つまり、支払利息や税金、減価償却費を差し引く前の利益のことで、これといって決まった訳語があるわけではありません。読み方もひとつではなく、「イービットディーエー」「イービットダー」「イービッダー」「エビーダ」等さまざまです。

EBITDAがM&Aを行う際によく利用される理由

M&Aを行う際、ほかの指標と併せてEBITDAがよく使われるのはなぜなのでしょうか。

EBITDAを使うと、M&Aを検討している事業の収益力を比較的容易に算出できます。EBITDAは減価償却費などの現金の支出がない費用を引く前の利益指標であり、よりキャッシュフローベースに近い利益指標であるEBITDAが大きいということは、キャッシュを多く獲得している企業であると判断できるからです。売り手企業が売却価格の目安を知りたいときや、買い手企業が売値の正当性を判断したいときなど、売り手・買い手を問わずM&Aの有効性を判断したいときにEBITDAを使うことで、対象企業の事業の利益状況や収益性の良し悪しを、容易に他社と比較検討できます。

また、EBITDAを用いることによって、会社によって異なる会計方針、国ごとに異なる金利や税率、減価償却方法などに影響されることなく、業績を比較検討することも可能になります。

そのため、特にグローバル企業とのM&Aで相手企業の評価をする際には、EBITDAが欠かせない指標となるのです。

EBITDAの計算方法

EBITDAには、活用するシーンや目的に応じていくつかの計算方法があります。最も多く用いられるのは、営業利益に減価償却費を足す計算方法です。

<EBITDAの計算方法>

EBITDA=営業利益+減価償却費

前述した通り、営業利益は支払利息や税金を差し引く前の金額で、企業が本業で稼いだ利益です。そして、EBITDAは減価償却費を含めて計算されるため、よりキャッシュフローベースに近い金額を算出することができます。

この計算式はシンプルですが、本業のキャッシュフローを求める目的に沿っており、ほとんどのケースで問題なく活用できます。特に、「すぐに相手企業の状況を知りたい」「ざっくりと収益力を把握したい」といったときに便利です。

一方、時間をかけてより数値の正確性を上げたい場合や、M&Aに際して十分な情報を得たい場合は、ベースとなる利益を変えることで、差し引きする費用を詳しく調べることも可能です。

<EBITDAの代表的な計算例>

EBITDA=経常利益+支払利息+減価償却費

EBITDA=税引前当期純利益+特別損益+支払利息+減価償却費

EBITDA=当期純利益+法人税等+特別損益+支払利息+減価償却費

EBITDAと営業利益の違い

企業の収益力を判断するために用いられる指標のうち、よく知られているのが営業利益です。営業利益は、企業が本業で稼いだ利益のことで、下記のような計算式で求められます。

<営業利益の計算方法>

営業利益=売上高−売上原価−販売費および一般管理費(含む減価償却費)

上記の式の一般管理費には、減価償却費が含まれています。減価償却費は、企業が代金を支払って取得した設備等の購入金額を一定の方法により一定の期間で分割して費用計上するものであり、減価償却費の計上によりお金が出ていくわけではありません。これにより、営業利益では、実際のキャッシュフローとのずれが生じます。キャッシュフローとは現金が一定の期間内にいくら入ってきて、いくら出て行ったかを表すものです。

EBITDAの計算方法のとおり、EBITDAは、営業利益に減価償却費を加算し算出します。そのため、減価償却費により生じているキャッシュフローとのずれがない数値を算出することができ、よりキャッシュフローに近い数値で企業の儲けを判断することができます。

EBITDAの評価方法

EBITDAの計算方法を押さえた後は、評価方法についても見ていきましょう。EBITDAは、下記の2つの方法で評価されます。

EBITDAマージン

EBITDAマージンは、売上に対するキャッシュフロー、すなわち、売上のうちEBITDAとして残った割合がどれくらいかを表しています。ですから、EBITDAマージンが大きければ収益が高いと判断できます。

<EBITDAマージンの計算式>

EBITDAマージン=EBITDA÷売上高

上記の計算式を踏まえて、対象企業の売上高が100億円、営業利益5億円、減価償却費2億円だった場合の計算例を見てみます。

<EBITDAマージンの計算例>

EBITDAマージン:(5億円+2億円)÷100億円=7%

上記の計算で、EBITDAマージンは7%であることが算出されます。

EV/EBITDA倍率

EV/EBITDA倍率は、EV(企業価値)がEBITDAの何倍にあたるのかを表す指標です。簡易買収倍率とも呼ばれ、買収にかかる初期投資額を回収するまでの年数が、この倍率によって求められます。数値が少ないほどコスト回収にかかる期間は短くなります。

<EV/EBITDA倍率の計算式>

EV/EBITDA倍率=EV(株式時価総額+有利子負債−現預金)÷EBITDA

たとえば、企業価値が10億円、EBITDAが1億円の企業があるとします。この場合、EV/EBITDA倍率は10億円÷1億円で10倍となります。

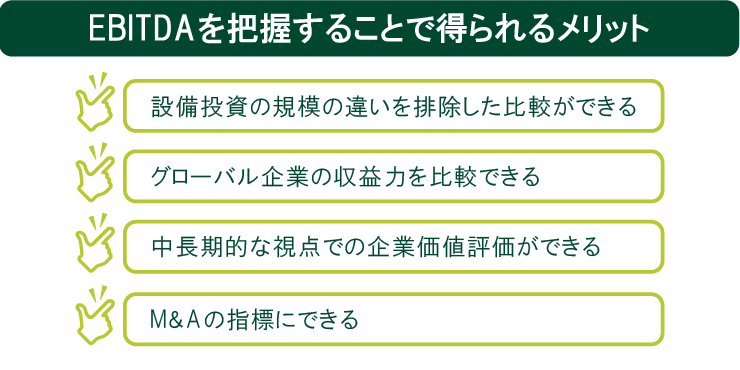

EBITDAを把握することで得られるメリット

EBITDAは、財務諸表から簡単に求める数値を算出できること以外にも、さまざまなメリットがあります。EBITDAを把握しておくと、具体的にどのようなメリットがあるのか見ていきましょう。

設備投資の規模の違いを排除した比較ができる

固定資産を取得した際、その購入金額を耐用年数に応じて分割し、期ごとに費用計上するのが減価償却です。つまり、費用計上において減価償却費が占める割合が大きいとしても、すべてがその期の支出であるとは限りません。実際には設備投資額をすべて払い終えていたとしても、設備投資後の数年間は必然的に減価償却費が計上されるからです。

なお、減価償却費を差し引いて求める営業利益は、減価償却費の規模に大きな影響を受けてしまい、実質的な本業の利益を把握することができません。

その点、減価償却費を含むEBITDAなら、設備投資の影響を除いた実質的な本業の利益を算出できます。

グローバル企業の収益力を比較できる

金利水準や減価償却の方法、差し引かれる税金等は国によって異なります。そのため、税金、減価償却費、支払利息を差し引いた当期純利益では、異国の競合他社や、複数の国にまたがる企業間の正確な比較・分析が困難です。

しかし、金利や税率等の影響を排除できるEBITDAであれば、グローバル企業の収益性比較がしやすい指標となります。

中長期的な視点での企業価値評価ができる

EBITDAは減価償却費により生じるキャッシュフローとのずれを排除することができるため、減価償却費の規模によらず企業の本業における収益力を把握できます。つまり、中長期的な視点での企業価値評価にも適しているといえます。

M&Aの指標にできる

初期投資額を回収するまでの年数を把握できるEV/EBITDA倍率をM&Aの指標として使えば、M&Aの判断に役立つ企業価値・事業価値を定量的に把握できます。

EV/EBITDA倍率の目安は業種等によって目線感があり、割安・割高の判断基準ともなることがあります。ただし、注目されている業種や売り手市場になることが多い非上場の中小企業、ベンチャー企業にはあてはまらないことも多く、一律にM&Aに適正な倍率は導き出せません。

EBITDAを活用する上での注意点

EBITDAを活用する上での注意点としては、本来行うべきでないタイミングでの過剰な設備投資や投資、資金調達のほか、将来の営業利益等を把握しにくいことがあります。支払利息や税金を差し引くEBITDAは、企業のキャッシュがそのまま反映されているわけではないからです。

M&Aを試みている場合は、売り手企業の手元のキャッシュを確認できるよう、キャッシュフロー計算書等も活用することをおすすめします。

また、役員報酬や保険料にも着目しておきましょう。役員報酬が一般的な水準より多額であったり、節税などの目的で役員の生命保険料や福利厚生費を計上したりしている場合、EBITDAが小さくなり、本来の収益力よりも少ない収益力であるかのように見えることがありますので注意が必要です。

M&AにおけるEBITDAの活用例

最後に、M&AにおけるEBITDAの具体的な活用例をご紹介します。上場企業のM&Aでは、ファイナンス理論という手法でM&Aに最適な株価を算出します。しかし、中小企業のM&Aにおいては株価の情報量が少なく、最適な株価を導き出すのは困難です。仮に、中小企業の株価の算定を専門業者に依頼した場合でも、そのコストは高額となるケースが多いでしょう。そんなときは、EBITDAを利用した株価算定方法であるEV/EBITDA倍率も活用することが考えられます。

前述したようにEV/EBITDA倍率は、企業価値がEBITDAの何倍かを示す指標です。EV/EBITDA倍率は、M&A候補の対象会社と似た事業を営む上場企業のEV/EBITDA倍率を調べると、目安が出ます。その目安となるEV/EBITDA倍率を参考に、M&A候補の対象会社の事業の価値(EV)を計算していくことで、株価の目安が見えてきます。

この計算は比較的容易にできる上に、同業の上場企業の公開情報を調べて計算することで、大幅なコストをかけずに一定の目安となる測定が可能です。中小企業のM&Aを検討している際は、EV/EBITDA倍率で株価を測定してみることも一案ではないでしょうか。

EBITDAは、注意点を理解した上で有効に活用しよう

EBITDAは、株式投資やM&Aなどで対象企業を評価する場合に、よく用いられる指標です。EBITDAを活用する際の注意点をよく理解した上で、コストを抑えた株価測定など、利用シーンに応じて活用するのも良いかもしれません。

(※)2022年12月5日時点の情報のため、最新の情報ではない可能性があります。

(※)法務・税務・労務に関するご相談は、弁護士や税理士など専門家の方にご相談いただきますようお願い申し上げます。