- ホーム

- 法人のお客さま

- Business Navi 〜ビジネスに役立つ情報〜

- 経理に関する記事

- 法人税とは?申告期限や計算方法、納付方法を解説

経理

公開日:2022.04.27

法人税とは?申告期限や計算方法、納付方法を解説

法人と個人事業主では、納めるべき税金に違いがあります。個人事業主は「所得税」を税務署に申告して納税をしますが、法人の場合は「法人税」を税務署に申告して納税をします。

ここでは、法人税の種類や申告期限のほか、税額の計算方法と納付方法についてご紹介します。

法人税は法人の所得に課される税金

法人税とは、法人の企業活動により得られる所得に対して課される税金です。法人の各事業年度の課税所得は、売上などの「益金」から、商品の原価や店舗の家賃などの「損金」を引いた金額を指します。法人の課税所得の金額は会計上の利益とは異なるため、会計上の利益をベースに法人税法の規定にもとづく所要の加算または減算(税務調整)を行うことで算出することになります。

なお、法人税は、法人税法において大きく下記の3つに分類されていますが、この記事では、最も重要な「各事業年度の所得に対する法人税」に焦点を絞って解説していきます。

各事業年度の所得に対する法人税

「各事業年度の所得に対する法人税」とは、法人の一事業年度の所得に対して課される法人税をいいます。一般的に「法人税」と呼ばれる税金は、この税金を指します。

各連結事業年度の連結所得に対する法人税

法人税法では、法人ごとに法人税額を算定・納税する単体課税を原則としていますが、一定の資本関係を有する複数の法人のグループを一体としてとらえ、各法人の所得を連結してグループ企業全体の法人税額を算定・納税する連結納税制度の適用を認めています。「各連結事業年度の連結所得に対する法人税」とは、グループ企業全体で法人税の申告を行う場合の法人税をいいます。

退職年金等積立金に対する法人税

「退職年金等積立金に対する法人税」とは、信託銀行などを納税義務者として、信託銀行などに積み立てられている厚生年金基金や確定給付企業年金、確定拠出年金(企業型)といった退職年金など、積立金に対して課される税金で、特別法人税とも呼ばれます。なお、1999年4月1日から2023年3月31日までの間に開始する事業年度の退職年金等積立金に対しては、課税が停止されています。

法人税の納税義務がある法人とは?

法人には、株式会社などを含む普通法人のほか、公益法人や非営利型法人といったものもあります。これらの法人の種類により、納税義務の有無や法人税の対象となる範囲は異なってきます。

■法人の種類別・法人税の対象となる所得の範囲

| 法人の種類 | 主な法人 | 法人税の対象となる所得の範囲 |

|---|---|---|

| 普通法人 | 株式会社、有限会社、合同会社、医療法人、一般社団法人、一般財団法人(非営利型法人を除く)など | すべての所得 |

| 協同組合等 | 農協、漁協、信用金庫など | すべての所得 |

| 公益法人等 | 公益社団法人、公益財団法人、非営利型法人、学校法人など | 収益事業から生じた所得 |

| 人格のない社団等 | PTA、同窓会など | 収益事業から生じた所得 |

| 公共法人 | 地方公共団体など | なし |

法人税の申告期限

法人税の申告には、「確定申告」と「中間申告」があります。

確定申告は事業年度ごとに行うもので、申告期限は事業年度終了の日(決算日)の翌日から2ヵ月以内です。この間に納めるべき法人税額を申告し、納税まで完了する必要があります。

中間申告は、普通法人の事業年度が6ヵ月を超え、かつ前事業年度(12ヵ月分)の確定法人税額が20万円を超える場合に必要になるものです。前事業年度のない設立1年目の株式会社や普通法人ではない非営利型法人は、中間申告をする必要はありません。中間申告の期限は、事業年度開始の日から6ヵ月を経過した日から2ヵ月以内となっており、この日までに申告と納税を完了する必要があります。

中間申告において納付すべき法人税額については、基本的には前事業年度の実績をもとに計算する方法がとられますが、当該事業年度開始から6ヵ月を一事業年度とみなして計算する方法もあります。

確定申告と中間申告どちらの場合も、申告期限・納付期限が土曜日、日曜日、祝日などであれば、その翌平日が期限です。もし、期限に遅れた場合は、加算税や延滞税などのペナルティが課される場合があります。

法人税の計算方法

法人の各事業年度の法人税の税額は、下記の計算式で求められます。

法人税額=課税所得×税率−税額控除額

計算式に使われる各項目はどのようなものなのか、詳しく見ていきましょう。

課税所得

前述のとおり、課税所得とは、会計上の利益(収益−原価・費用・損失)ではなく、税法上の所得(益金−損益)を指します。税法上の所得(益金−損益)は、会計上の利益(収益−原価・費用・損失)に、法人税法の「別段の定め」に規定される調整を加えたものになります。

例えば、会計上は「費用」とならないが、税務上は「損金」とするもの(例:欠損金の繰越控除など)や、会計上は「収益」となるが、税務上は「益金」としないもの(例:受取配当の益金不算入など)があり、また、交際費や寄附金についても税務上の「損金」に算入できる額を調整する必要があります。

税率

法人税の税率は、原則としていわゆる「比例税率」です。例外として、中小企業などに対する軽減税率の特例がありますが、この点は、課税所得の額が高くなるほど税率が上がる「累進税率」を採用している所得税とは大きく異なります。

法人の種類と規模によって、税率がどう異なるのか見ていきましょう。

■法人の種類と規模別に見る法人税の税率

| 開始事業年度 | ||||||

|---|---|---|---|---|---|---|

| 2016年4月1日以後 | 2018年4月1日以後 | 2019年4月1日以後 | ||||

| 普通法人 | 資本金1億円以下の法人など | 年800万円以下の部分 | 下記以外の法人 | 15.0% | 15.0% | 15.0% |

| 適用除外事業者(※) | 19.0% | |||||

| 年800万円超の部分 | 23.4% | 23.2% | 23.2% | |||

| 上記以外の普通法人 | 23.4% | 23.2% | 23.2% | |||

| 公益法人等 | 公益社団法人・公益財団法人・非営利型法人など | 収益事業から生じた所得のうち、年800万円以下の部分 | 15.0% | 15.0% | 15.0% | |

| 収益事業から生じた所得のうち、年800万円超の部分 | 23.4% | 23.2% | 23.2% | |||

※前3事業年度の年平均所得金額が15億円超の中小企業者

たとえば、資本金1,000万円の株式会社の場合、2022年度の所得の800万円以下の部分の税率は15.0%(適用除外事業者は19.0%)、800万円超の部分の税率は23.2%となります。

その他の法人については、国税庁のサイト「法人税の税率」を参照ください。

なお、法人の所得に対しては、法人税のほか、国税として地方法人税、地方税として法人住民税と事業税が課されますが、これらすべてを合計した場合の法人の税負担の割合を「法定総合税率」や「実効税率」と呼びます。

税額控除

法人税額は、課税所得に税率を掛けて計算された数値から、「税額控除額」を差し引くことで算出します。「税額控除」には、法人が各事業年度において支払いを受ける利子・配当などについて源泉徴収された所得税の額の控除や、法人が各事業年度において外国政府に納付する法人税の控除などがあります。

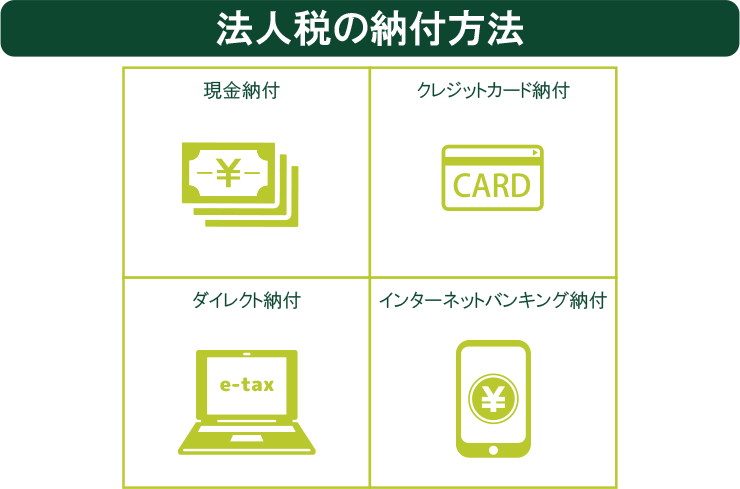

法人税の申告・納付方法

法人税の申告は、規定の期間内に申告書と添付書類を所轄の税務署に提出する必要があります。納付の方法は、「現金納付」「クレジットカード納付」「ダイレクト納付」「インターネットバンキング納付」の4つです。それぞれ、どのように納付を行うのか見ていきましょう。

現金納付

金融機関または所轄の税務署の窓口では、現金での納付が可能です。手数料はかからず、領収証書が発行されます。

また、コンビニ納付用のバーコード付納付書やQRコードを使って、コンビニエンスストアで現金納付することも可能です。コンビニエンスストアでの納付は、「税務署から送付、または窓口で交付されたコンビニ納付専用のバーコード付納付書」か「法人のパソコンなどを使って国税庁のウェブサイトで作成するコンビニ納付用のQRコード」を使用して現金で納付することになります。この場合も手数料はかかりません。領収証書は発行されませんが、払込金受領証を受け取ることができます。

なお、コンビニ納付用のバーコード付納付書やQRコードによる納付は、納付金額が30万円以下の場合のみ可能です。

クレジットカード納付

「国税クレジットカードお支払サイト」での納付も可能です。なお、納税金額に応じた決済手数料がかかり、領収証書は発行されません。

ダイレクト納付

e-Taxでダイレクト納付口座の届出を行い、税務署または利用する金融機関に届出書を出しておけば、e-Taxでの申告後に預貯金口座から振替により納付が可能です。

納税のための手数料は不要ですが、領収証書は発行されません。

インターネットバンキング納付

e-Taxの利用開始手続きを行うことで、インターネットバンキング等からの納付も可能になります。金融機関とインターネットバンキングの契約が済んでいれば、インターネットバンキングにログインし、納税ができます。

必要となるものはe-Taxの開始届出書の提出と、インターネットバンキングまたはモバイルバンキングの口座開設です。納税のための手数料は不要ですが、領収証書は発行されません。

インターネットバンキング「Web21」サービスのPay-easyを利用してスムーズな納付を

法人税は、法人の所得に課される税金です。法人は、定められた期間に確定申告・中間申告を行って、法人税を納めなくてはいけません。期日に遅れるとペナルティが発生するため、申告・納税はスムーズに行いたいものです。

法人税を現金で納付するには、税務署や金融機関、コンビニまで足を運ばなければならず、手間も時間もかかります。手間や時間をかけずに納付するには、パソコンですぐに手続きが完了する電子納税をおすすめします。

SMBCグループが提供する「Web21」は、三井住友銀行の法人口座を開設することで利用できるインターネットバンキングサービスです。「Web21<ライト>」であれば、初期費用・月額費用が無料で、「振込・振替」「Pay-easy(ペイジー)」等がいつでも利用でき、各種税金の納付も可能です。

銀行周りの業務を効率化する「Web21<ライト>」を、ぜひご利用ください。

(※)国税の払込みを行う場合は、あらかじめ所轄税務署に「電子申告・納税等開始(変更)届出書」を提出し、利用者識別番号等の交付を受ける必要があります。

(※)QRコードは株式会社デンソーウェーブの登録商標です。

(※)2022年4月27日時点の情報のため、最新の情報ではない可能性があります。

(※)法務・税務・労務に関するご相談は、弁護士や税理士など専門家の方にご相談いただきますようお願い申し上げます。