- ホーム

- 法人のお客さま

- Business Navi 〜ビジネスに役立つ情報〜

- 経理に関する記事

- 債権回収はどうやって行う?債権回収の方法を詳しく解説

経理

公開日:2022.03.30

債権回収はどうやって行う?債権回収の方法を詳しく解説

事業を行っていると、取引先の業績が悪化するなどして期限に支払を受けられなくなることもあるかもしれません。このような場合、どのような対応をすればいいのでしょうか。

この記事では、債権回収についての基礎知識と方法について解説します。

なお、債権回収業務を代行できるのは、銀行ではなく弁護士など資格者に限られます。

債権回収とは?

債権回収とは、期限までに支払われなかった債権を回収するために、債権者側が起こす行動のことです。たとえば、取引先の経営状態の悪化で売掛金などが期限までに支払われなかった場合、債権者が交渉したり催促したりして、回収のための行動を起こさなければなりません。

また、債権には消滅時効があるため、それまでに行動を起こす必要があります。

債権の消滅時効

消滅時効とは、法律で定められた一定期間権利を行使しないとその権利が消滅する制度のことです。債権の消滅時効の期間は、債権者が権利を行使できることを知ったときから5年、または権利を行使できるときから10年とされています。

ただし、2020年4月1日施行の民法改正の施行日前に発生した債権については、改正前の民法(原則的な時効期間を権利を行使できるときから10年とする)が適用されますが、従来から商事消滅時効(行使することができる時から5年とする)の適用を受けていた債権については、商事消滅時効が適用されます。

また、消滅時効は期間の経過で自動的に完成するわけではありません。債務者が時効による利益を受ける旨の意思表示をすると、初めて時効が完成し、債権が消滅します。

債権回収の際には契約内容や消滅時効を確認

スムーズに債権回収を進めるには、まず債権の状況を把握する必要があります。契約内容や消滅時効について確認し、それによって対応方法を検討しましょう。特に、消滅時効が完成しそうな場合は、それを阻止する措置をとる必要があります。

たとえば、下記のような時効の完成を猶予または更新する措置をとることが考えられます。

<時効を完成猶予する措置の例>

- ・裁判所に訴訟を提起する

- ・裁判所に支払督促の申し立てをする

<時効を更新する措置の例>

- ・債務者に債務について認める書面を提出させる(債務の承認)

- ・債務者に債務の一部を弁済させる(一部弁済)

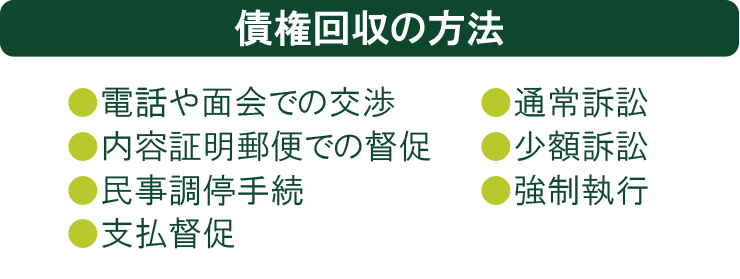

債権回収の方法

債権回収は、具体的にどのように行えばいいのでしょうか。債権回収方法の例をご紹介します。

電話や面会での交渉

債権回収の方法としては、電話や面会での交渉が挙げられます。債務者に支払いの意思があれば、この交渉で債権回収できるかもしれません。

しかし、交渉に応じないような場合は、弁護士に依頼して督促してもらうという方法もあります。感情的な対立が起きている場合などは、弁護士が客観的立場で話をすることで、交渉がスムーズに進むケースもあります。

内容証明郵便での督促

内容証明郵便での督促も債権回収方法のひとつです。内容証明郵便とは、差出日時や差出人、受取人、内容について、郵便局が証明する郵便物です。これを利用して督促することで、正式な請求であるというメッセージを発することができます。

内容証明郵便で記載する内容は、一般に、債権の金額とその根拠のほか、遅延損害金の金額とその根拠、支払期限、振込口座などです。なお、それに加えて、「期限内に支払わなければ法的措置を講じる」といった一文を加えることもあります。

また、内容証明郵便などを利用して督促することで、消滅時効の完成を6ヵ月間猶予させることができます(催告)。

民事調停手続

債権回収方法として、民事調停手続を行うこともあります。民事調停手続きは、裁判所で当事者間の話し合いによって解決を図る制度です。債務者が支払う意志を示すようであれば、柔軟な解決方法を探ることが可能です。民事調停手続は、弁護士を立てずにみずから調停の申し立てを行うこともできます。

支払督促

電話や面会での交渉で支払をうけることができない場合は、支払督促を申し立てる方法もあります。支払督促とは、簡易裁判所によって債務者に対して支払いの督促をしてもらう手続のことです。支払督促を行って相手方が異議を申し立てなければ、仮執行宣言を得て、強制執行をすることができます。

ただし、相手方が支払督促に異議を申し立てた場合には、支払督促は効力を失います。異議申し立てがあると通常訴訟に移行するため、当初から通常訴訟を選択した場合に比較して、費用や時間がかかってしまう点はデメリットといえるでしょう。

通常訴訟

電話や面会の交渉で支払を受けることができない場合は、通常訴訟を提起することになります。通常訴訟は時間がかかるというイメージがあるかもしれませんが、相手方が争わない場合や相手方の主張に明らかに理由がない場合には、1回目や2回目の裁判期日で判決が出るケースもあります。また、一括ではなく分割で支払うなどの案を申し入れて、裁判上の和解が成立することもあります。

少額訴訟

60万円以下の金銭の支払を求める場合は、簡易裁判所で少額訴訟を行うこともできます。少額訴訟は原則として1回のみで審理を終え、即日判決が出る訴訟です。

しかし、相手が通常訴訟を求めた場合には通常訴訟に移行し、少額訴訟の判決に異議を申し立てると再び審理をやり直すことになります。

強制執行

強制執行は、裁判で勝訴判決や和解調書を得たにもかかわらず相手方が支払いに応じない場合、債権者の申立てにより、裁判所が差し押さえた債務者の財産から債権を回収する手続です。

強制執行には大きく分けて、不動産を売却して支払いにあてる「不動産執行」、在庫や設備などを売却して支払いにあてる「動産執行」、預金などを取り立てる「債権執行」の3種類があります。

債権回収できない場合に備えてファクタリングを活用しよう

取引先の経営悪化などで債権回収が必要になった場合、多くの手間や時間がかかってしまいます。また、債権回収を行っても、回収できないケースもあるでしょう。

そのような場合に備えて、債権保全の準備もしておきましょう。債権保全のためには、保証型ファクタリングの導入が有効です。取引先の倒産などにより売掛債権が回収できなくなった場合、取引先に代わって保証会社が支払いを行います。

三井住友銀行の「Amulet」は、販売先にかかる社内審査の省力化を図り、ビジネスチャンスを迅速にとらえることが可能となる、保証型ファクタリング(商品名:「ポートフォリオ型ファクタリング(保証)」)をウェブ上で申込可能としたサービスです。

債権保全のために保証型ファクタリングを検討されている方は、ぜひ「Amulet」をご利用ください。

(※)2022年3月30日時点の情報のため、最新の情報ではない可能性があります。

(※)法務・税務・労務に関するご相談は、弁護士や税理士など専門家の方にご相談いただきますようお願い申し上げます。