- ホーム

- 法人のお客さま

- Business Navi 〜ビジネスに役立つ情報〜

- 経理に関する記事

- 源泉所得税とは?税額の計算方法や納付方法を解説

経理

公開日:2022.04.27

源泉所得税とは?税額の計算方法や納付方法を解説

日本の所得税制度は、納税義務者が自ら納めるべき税金を計算し、税務署に申告して納税をする「申告納税制度」を基本としていますが、これと併せて、給与や報酬などの特定の所得については支払事業者がその所得を支払う際に所定の所得税や復興特別所得税を徴収し、これを国に納付する「源泉徴収制度」を採用しています。

ここでは、事業者が知っておくべき源泉所得税の税額の計算方法や、納付方法を解説します。

源泉所得税とは、源泉徴収された所得税のこと

所得税は、個人の所得に対して課される税金のことを指します。納税義務者は、年に1度の確定申告で税務署に1年間の所得と納税すべき金額を報告し、納税することが原則です。しかし、特定の所得に関しては、給与や報酬などを支払う事業者があらかじめ一定額を徴収して、これを国に納付することになっているのです。これを源泉徴収といい、徴収される所得税を源泉所得税といいます。

なお、源泉徴収を行って源泉所得税を国に納める義務のある事業者は、源泉徴収義務者と呼ばれます。

源泉所得税の徴収が必要な所得

源泉所得税の徴収が必要となる所得の範囲は、給与や報酬を受け取る者が個人であるか、法人であるかによって異なります。それぞれ、どのような所得が該当するのか見ていきましょう。

個人が受け取る場合

事業者が個人に対し下記のような支払いをする場合は、源泉所得税の徴収が必要になります。

- ・個人に支払う公社債などの利子、配当

- ・社員やパート、アルバイトに支払う給与、賞与、退職金

- ・外部に支払う原稿料、講演料、スポーツ指導料

- ・弁護士、公認会計士、税理士などに支払う報酬

- ・プロスポーツ選手やモデルに支払う報酬

- ・プロスポーツ選手への契約金などの報酬

- ・芸能人や芸能プロダクションを営む個人に支払う報酬

- ・ホテルや旅館などで行う宴会などにおいて、ホステスに支払う報酬

- ・広告宣伝のための賞金や馬主に支払う競馬の賞金

法人が受け取る場合

法人に支払う公社債などの利子・配当のほか、法人の馬主に支払う競馬の賞金なども源泉徴収の対象とされています。

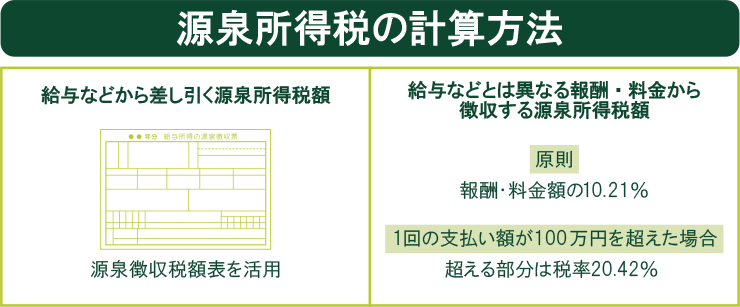

源泉所得税の計算方法

続いては、源泉所得税の計算方法について紹介します。給与などから差し引く源泉所得税額と、報酬・料金などから徴収する源泉所得税額では、計算方法は下記のように異なります。

給与などから差し引く源泉所得税額

給与などから差し引く源泉所得税については、給与などの支払者が自らその税額を計算し、これを徴収して納付しなければなりません。所得税法では、給与などの源泉徴収に適用する「源泉徴収税額表」を定めており、給与などの支払者が給与などの額に応じて容易に税額が求められるようにされています。

月給制の場合は源泉徴収税額表の「月額表」を、日払い・週払いの場合は「日額表」を利用します。これらの税額表では、「その月の社会保険料等控除後の給与等の金額」と「扶養親族等の数」別に源泉徴収税額が定められているため、ひと目で源泉徴収額を確認することが可能です。

たとえば、社会保険料等控除後の月額給与金額が20万円で、扶養家族が0人の場合、「給与所得の源泉徴収税額表(令和4年分)」の「月額表」にしたがって、源泉徴収税額は4,770円となります。

なお、「電算機計算の特例」により、給与計算ソフトや会計ソフトを使用して、財務省告示による税額計算によって給与などの源泉徴収税額を求めることが認められています。電算機による計算は、税額表とは異なる所得税額になりますが、その差分は最終的に年末調整で精算されます。

退職手当の場合は、従業員が「退職所得の受給に関する申告書」を提出しているかどうかにより税額計算の方法が異なるので注意が必要です。「退職所得の受給に関する申告書」は、退職手当の支払者が、その退職手当に対する源泉徴収税額の計算の基礎とするもので、退職手当の支払いを受ける人がその支払いを受けるときまでに、その支払者を経由して所轄税務署長に提出することになっています。この「退職所得の受給に関する申告書」を提出している場合、退職手当額から勤続年数に応じて退職所得控除額を控除し、その残額の2分の1に相当する金額について「退職所得の源泉徴収税額の速算表」により税額を計算します。

他方で、「退職所得の受給に関する申告書」が提出されなかった場合は、勤続年数に応じた退職所得控除額の控除がされることなく、退職手当額に一律20.42%の税率を乗じた額の源泉徴収が行われます。

報酬・料金などから徴収する源泉所得税額

原稿料や弁護士に支払う報酬など、報酬・料金などから徴収する源泉所得税額は、報酬・料金額の10.21%が原則です。ただし、同一人に対して1回に支払われる金額が100万円を超えた場合は、その超える部分の税率が20.42%となります。

たとえば、弁護士への報酬として120万円支払う場合に徴収すべき源泉所得税額は、100万円×10.21%+20万円×20.42%=14万2,940円となります。

源泉所得税の納付期限

源泉徴収した源泉所得税は、原則として、給与や報酬などを支払った月の翌月10日までに国に納付しなければいけません。ただし、給与などを支給する人員が常時10人未満の源泉徴収義務者には特例があり、源泉徴収した所得税・復興特別所得税を、半年分まとめて納めることができます。これを納期の特例といいます。

この特例の対象となるのは、給与や退職金から源泉徴収をした所得税及び復興特別所得税と、税理士、弁護士などの一定の報酬から源泉徴収をした所得税および復興特別所得税に限られています。

この特例を受けていると、その年の1月から6月までに源泉徴収した所得税及び復興特別所得税は7月10日、7月から12月までに源泉徴収した所得税および復興特別所得税は翌年1月20日が、それぞれ納付期限となります。

この納期の特例を受けるためには、あらかじめ「源泉所得税の納期の特例の承認に関する申請書」を所轄の税務署長に提出する必要があるため、特例を受けたい場合は忘れず提出するようにしましょう。従業員が10人以上になるなど、条件を満たさなくなった場合は、「源泉所得税の納期の特例の要件に該当しなくなったことの届出書」を提出する必要があります。

なお、源泉所得税の納付が遅れた場合は、ペナルティとして不納付加算税が課される場合があります。不納付加算税の税率は、納付しなければいけない税額の10%が原則です。しかし、税務署から指摘される前に納税した場合は、5%に減額されます。

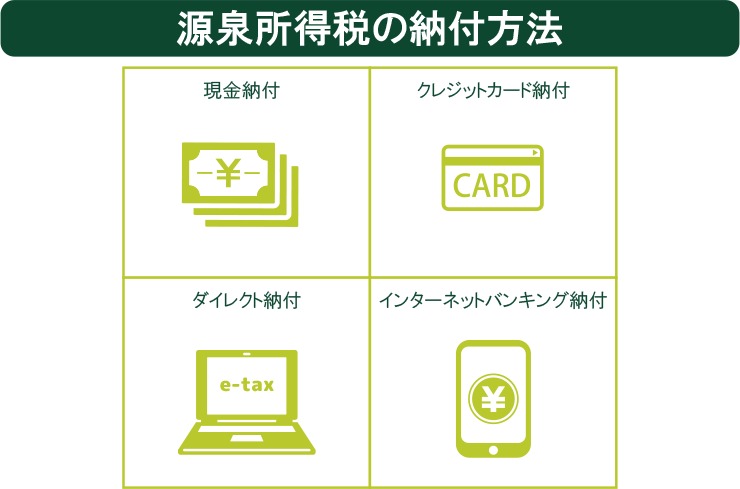

源泉所得税の納付方法

源泉所得税の納付方法は、「現金納付」「クレジットカード納付」「ダイレクト納付」「インターネットバンキング納付」の4つです。それぞれ、どのように納付を行うのか見ていきましょう。

現金納付

金融機関または所轄の税務署の窓口では、現金での納付が可能です。手数料はかからず、領収証書が発行されます。

また、コンビニ納付用のバーコード付納付書やQRコードを使って、コンビニエンスストアで現金納付することも可能です。コンビニエンスストアでの納付は、「税務署から送付、または窓口で交付されたコンビニ納付専用のバーコード付納付書」か「法人のパソコンなどを使って国税庁のウェブサイトで作成するコンビニ納付用のQRコード」を使用して現金で納付することになります。この場合も手数料はかかりません。領収証書は発行されませんが、払込金受領証を受け取ることができます。

なお、コンビニ納付用のバーコード付納付書やQRコードによる納付は、納付金額が30万円以下の場合のみ可能です。

クレジットカード納付

「国税クレジットカードお支払サイト」での納付も可能です。なお、納税金額に応じた決済手数料がかかり、領収証書は発行されません。

ダイレクト納付

e-Taxでダイレクト納付口座の届出を行い、税務署または利用する金融機関に届出書を出しておけば、e-Taxでの申告後に預貯金口座から振替により納付が可能です。

納税のための手数料は不要ですが、領収証書は発行されません。

インターネットバンキング納付

e-Taxの利用開始手続きを行うことで、インターネットバンキング等からの納付も可能になります。金融機関とインターネットバンキングの契約が済んでいれば、インターネットバンキングにログインし、納税ができます。

必要となるものはe-Taxの開始届出書の提出と、インターネットバンキングまたはモバイルバンキングの口座開設です。納税のための手数料は不要ですが、領収証書は発行されません。

インターネットバンキング「Web21」サービスのPay-easyを利用してスムーズな納付を

源泉所得税は、給与を支払う従業員を抱えている事業者はもちろん、社外の士業やライターなどに報酬を支払うケースでも、徴収・納付しなくてはいけません。期限までに支払わないとペナルティが発生するため、スムーズに徴収・納付を行う必要があります。

現金での支払いは時間や手間がかかり、業務の工数が増える点がデメリットです。一方、電子納税はさまざまな手間が省けるため、おすすめといえます。

SMBCグループが提供する「Web21」は、三井住友銀行の法人口座を開設することで「振込・振替」等の機能がご利用いただけるインターネットバンキングサービスです。「Pay-easy(ペイジー)」の機能も搭載していますので、各種税金の納付も可能です。「Web21<ライト>」であれば、初期費用・月額費用が無料で、ご利用いただけます。

銀行周りの業務を、来店していただくことなく効率化できる「Web21<ライト>」を、ぜひご利用ください。

(※)国税の払込みを行う場合は、あらかじめ所轄税務署に「電子申告・納税等開始(変更)届出書」を提出し、利用者識別番号等の交付を受ける必要があります。

(※)QRコードは株式会社デンソーウェーブの登録商標です。

(※)2022年4月27日時点の情報のため、最新の情報ではない可能性があります。

(※)法務・税務・労務に関するご相談は、弁護士や税理士など専門家の方にご相談いただきますようお願い申し上げます。