- ホーム

- 法人のお客さま

- Business Navi 〜ビジネスに役立つ情報〜

- 人事に関する記事

- 年末調整とは?確定申告との違いや控除、効率的な手続き方法を解説

人事

公開日:2022.10.03

年末調整とは?確定申告との違いや控除、効率的な手続き方法を解説

給与所得者が、1年間に源泉徴収された額を計算し、納めるべき税額を確定させる年末調整。会社員の場合、年末調整の手続きは会社がほぼ代行してくれるため、それほど深く考える機会はないかもしれません。しかし、書類の書き方の説明や、各種の必要書類を紛失した場合の対応などに追われる総務や経理の担当者にとっては、非常に負荷がかかる業務でもあります。

ここでは、自社の従業員に最低限は知ってもらいたい年末調整の基礎知識や確定申告との違いのほか、控除の対象、手続きを効率化する方法などについて解説します。

年末調整とは所得税の過不足を調整する仕組み

年末調整の意味や目的をよく知らないまま、毎年なんとなく書類を提出している人は多いかもしれません。まずは、年末調整の概要や仕組みについて確認しましょう。

自社で雇用する従業員や、外部のフリーランスなどに給与や賞与、報酬を支払う際、事業者はあらかじめ年間の所得に対してかかる所得税を差し引いて支給します。これにより、給与所得者は確定申告をせずに、毎月少しずつ所得税を納めることができます。

ただし、源泉徴収される税額はあくまでも概算であることから、実際に納めるべき税額との間に過不足が生じる場合があります。

年末調整は、給与や賞与などから天引きされた源泉徴収の金額と、1年間の所得に対して実際に納めるべき所得税の総額を計算して比較し、過不足を調整する仕組みです。

年末調整は、原則的として給与所得者の扶養控除等(異動)申告書を提出している給与所得者全員に対して行いますが、当該年度の給与額が2,000万円を超える人など、一部対象外となる人がいます。

年末調整の対象となる人は、下記の通りです。

<年末調整の主な対象者>

- (1)1年を通じて勤務している人

- (2)年の途中で就職し、年末まで勤務している人

- (3)年の途中で退職した人のうち、下記に該当する人

- ・死亡により退職した人

- ・著しい心身の障害のため退職し、退職の時期からみて本年中の再就職が困難と思われる人

- ・12月中に支給される給与の支払いを受けた後に退職した人

- ・パートタイマーとして働いている人などが退職した場合で、本年中に支払いを受ける給与総額が103万円以下の人

- ・1年の途中で海外支店へ転勤するなど、非居住者(国内に1年以上住所、居所がない人)となった人

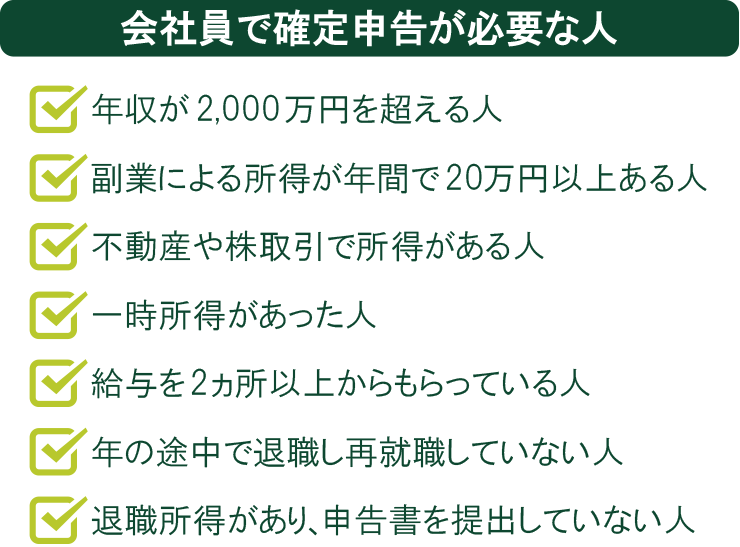

会社員で確定申告が必要な人

1年間の給与から所得税の金額を確定して納税する年末調整は、個人ではなく会社が行います。それに対して、1年間の所得をもとに自分で税額を計算し、納めるべき税額を個人で申告するのが確定申告です。

確定申告の対象となるのは、主に会社役員や個人事業主ですが、会社員でも、下記に該当する人は確定申告が必要となるケースがあります。

年収が2,000万円を超える人

給与収入が2,000万円を超えると年末調整が行われないため、確定申告が必要です。

副業による所得が年間で20万円以上ある人

本業とは別に何らかの副業をしていて、仕入代金などの必要経費を差し引いた所得が年間20万円以上ある場合は、「雑所得」として確定申告を行わなくてはなりません。

不動産や株取引で所得がある人

家や土地の売却による譲渡所得、不動産賃貸収入などの不動産所得がある人、株取引やFXで譲渡益がある人は確定申告の対象です。

一時所得があった人

懸賞に当たった、競馬の払戻金があった、何らかの賞金をもらったなどの一時所得があり、収入を得るために支払った金額と特別控除額(最大50万円)を足した金額よりも多くの所得が発生する場合は確定申告が必要です。

給与を2ヵ所以上からもらっている人

給与を2ヵ所以上からもらっている場合には、すべての会社の源泉徴収票をもとに給与を合算し、所得額を算出して確定申告をします。ただし、主となる会社以外からの所得と退職所得以外の所得が20万円以下の場合を除きます。

年の途中で退職し再就職していない人

1年の途中で退職して再就職していない人は、働いているあいだに源泉徴収をされていたにもかかわらず年末調整をしていません。所得税を払いすぎている可能性が高いため、確定申告をすれば所得税の還付を受けることができるかもしれません。

退職所得があり、申告書を提出していない人

退職所得があり、退職金などの支払い者に対して「退職所得の受給に関する申告書」を提出していない場合、退職所得についての確定申告を行います。

このほか、医療費控除、寄附金控除、雑損控除、住宅ローン控除(1年目のみ)などを受ける場合も確定申告の対象です。

年末調整に必要な書類と控除の対象

年末調整に必要な書類は、大きく3つあります。それぞれどのような書類なのか詳しく見ていきましょう。

給与所得者の扶養控除等(異動)申告書

給与所得者の扶養控除等(異動)申告書とは、申告者が自分の所得で養っている家族がいる場合に、さまざまな人的控除によって税金の負担を軽くする扶養控除を受けるために必要な書類です。扶養控除申告書を提出することによって、給与所得者は下記に挙げる控除を受けることができます。

なお、扶養家族がいない場合であっても、扶養家族がいないことを明らかにするために書類の提出が必要です。

<控除の種類>

・基礎控除

基礎控除は、所得控除のうち、すべての申告者に適用される所得控除です。従来はすべての納税者について一律で38万円が控除されていましたが、2020年から合計所得金額に応じて控除額が変わっています。たとえば、合計所得金額2,400万円以下の個人の所得税の基礎控除は48万円です。

また、合計所得金額が2,400万円を超える個人については、金額に応じて控除額が減り、2,500万円を超えると基礎控除は0円になります。

・配偶者控除

配偶者控除は、申告者本人に一定の所得額(合計所得48万円以下)に満たない配偶者がいる場合に受けられる所得控除です。控除額は申告者自身の所得によって、13万〜38万円まで幅があります。

・扶養控除

扶養控除は、合計所得が48万円以下の子ども(その年の12月31日時点の年齢が16歳以上)をはじめ、両親、兄弟姉妹など、配偶者以外の家族・親族を養っている場合に受けられる所得控除です。年齢や同居の有無によって控除額は異なります。

・勤労学生控除

勤労学生控除は、申告者自身が勤労学生である場合に受けられる所得控除です。控除額は27万円です。

・障害者控除

障害者控除は、申告者本人、または生計を共にする配偶者や親族に障害者がいる場合に受けられる所得控除です。控除金額はひとりにつき27万円。特別障害者はひとりにつき40万円です。

・ひとり親控除

ひとり親控除は、申告者がひとり親である場合に受けられる所得控除です。令和2年から、未婚のひとり親も控除の対象となりました。合計所得金額が500万円以下であることなどが条件です。

・寡婦控除

寡婦控除は、ひとり親に該当せず、夫と死別・離婚した給与所得者で、なおかつ扶養親族がいて、所得の合計金額が500万円以下の場合に受けられる所得控除です。

給与所得者の保険料控除申告書

給与所得者の保険料控除申告書とは、給与所得者が加入している保険料の控除を受けるための書類です。納税する給与所得者自身が支払っているのであれば、配偶者や親族の保険料も対象に含まれます。

下記に、控除される保険の種類を挙げますので、ひとつずつ確認していきましょう。

<控除される保険の種類>

・生命保険料控除

生命保険料控除では、加入している生命保険会社から送付される「生命保険料控除証明書」の内容を転記します。データで証明書をもらった場合は、印刷して提出するほか、年末調整の電子化に対応している勤務先ならデータのまま提出することもできます。

・地震保険料控除

地震保険料控除とは、地震保険に加入している場合に受けられる所得控除です。1年間に支払った保険料のうち、一定額が所得控除になります。

・社会保険料控除

社会保険料控除とは、給与所得者自身、および生計を共にする配偶者や親族の社会保険料を支払った場合に受けられる所得控除です。

・小規模企業共済等掛金控除

小規模企業共済等掛金控除とは、小規模企業共済の掛金や個人型確定拠出年金(iDeCo)の掛金などを支払った場合に受けられる所得控除です。

給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 所得金額調整控除申告書

基礎控除はすべての給与所得者が一律で受けられる控除ですが、給与所得者の基礎控除申告書を提出しなければ対象とはなりません。2020年からは、給与所得者の基礎控除申告書、給与所得者の配偶者控除申告書、所得金額調整控除申告書の3種類がひとつの形式になりました。

・配偶者特別控除

配偶者特別控除とは、配偶者の所得が48万円を超えている場合でも、年間の合計所得金額が48万円超〜133万円以下であれば受けられる所得控除です。

効率的な年末調整の手続き方法

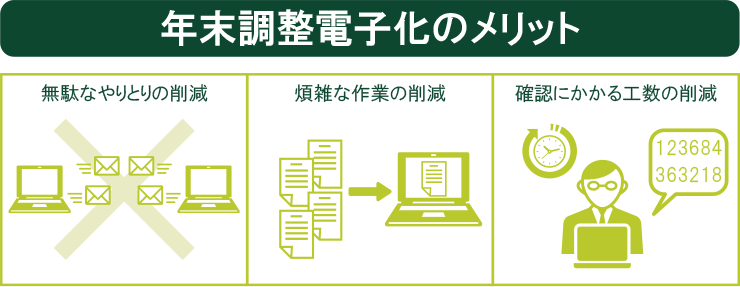

最近では、年末調整に関わる人の負担を減らし、効率化を図ることを目的として、手続きの電子化が推奨されています。

ペーパーレスで年末調整を行えるツールを導入すれば、敬遠されがちな年末調整を簡単に行うことができます。最後に、年末調整の電子化のメリットを3つご紹介しましょう。

無駄なやりとりの削減

これまでの年末調整は、担当者が従業員に書類を配布し、提出の締切日を告知して、「書き方がわからない」「保険料控除証明書をなくした」といった問い合わせに対応していました。

しかし、直感的に操作できるツールを導入することで従業員からの質問が減るほか、提出日のリマインド設定を行えば従業員に締切日を強く意識させることができ、無駄なやりとりが削減できます。

煩雑な作業の削減

年末調整を電子化すれば、パソコンの画面上で作業が完結します。年末調整書類を整理したり、添付書類を一枚一枚確認したりといった煩雑な作業をする必要がなくなります。

確認にかかる工数の削減

年末調整を電子化すれば、保険料の計算が自動でできるため、ミスが減り、確認にかかっていた工数を削減できます。ほかの担当者への申し送りもオンラインで完結するため、情報共有の工数も削減できるでしょう。

年末調整の電子化で、煩雑な作業や工数の削減を実現させよう

年末調整は、書類を配布して指示を出す担当者にとっても、書類を記入する従業員にとっても煩雑でわかりにくく、面倒な点が多いものです。書類の書き方や提出締切日の周知、役割分担による担当者の負担軽減などに限界を感じたら、年末調整もDX(デジタル・トランスフォーメーション)で改善を図りましょう。

SMBCグループが提供する「PlariTown」は、DX推進や業務効率化に資する多様なデジタルサービスや、業界ニュース・レポートなどビジネスに役立つ情報を、ワンストップで利用できるプラットフォームです。

わかりやすくて、使いやすい労務管理クラウドの利用も可能であり、年末調整や給与明細など、さまざまな人事業務もペーパーレスで完結します。

年末調整の業務時間削減などを検討されている方は、ぜひ「PlariTown」の活用をご検討ください。

(※)2022年10月3日時点の情報のため、最新の情報ではない可能性があります。

(※)法務・税務・労務に関するご相談は、弁護士や税理士など専門家の方にご相談いただきますようお願い申し上げます。