- ホーム

- 法人のお客さま

- Business Navi 〜ビジネスに役立つ情報〜

- 企画に関する記事

- サステナビリティ情報開示は企業の義務?取り組む理由や留意点を解説

企画

公開日:2024.08.23

サステナビリティ情報開示は企業の義務?取り組む理由や留意点を解説

2023年1月31日付で公布・施行された「企業内容等の開示に関する内閣府令」等の改正(以下「内閣府令等改正」といいます)により、有価証券報告書及び有価証券届出書(以下「有価証券報告書等」といいます)に「サステナビリティに関する考え方及び取組」の記載欄が新設されました。これにより、有価証券報告書等の提出企業に、サステナビリティの情報開示(以下、当該情報開示を「サステナビリティ情報開示」といいます)が義務付けられることとなりました。

この記事では、企業がサステナビリティに取り組み、その情報を開示すべき理由を紹介します。また、有価証券報告書等の記載事項や企業が情報開示を行う際の留意点についてもまとめていますので、今後の取組にお役立てください。

サステナビリティ情報とは、企業の環境・社会問題への取組を明らかにするもの

サステナビリティ(Sustainability)の概念については、様々な立場から説明が行われており、必ずしも共通の認識があるものではありませんが、例えば、コーポレートガバナンス・コードやスチュワードシップ・コードでは、サステナビリティは「ESG(環境・社会・ガバナンス)要素を含む中長期的な持続可能性」と表現されています。サステナビリティ情報には、国際的な議論を踏まえると、例えば、環境、社会、従業員、人権の尊重、腐敗防止、贈収賄防止、ガバナンス、サイバーセキュリティ、データセキュリティなどに関する事項が含まれうると考えられ、企業が中長期的・持続的視点において環境問題や社会問題へどのように取り組んでいるかを明らかにするものです。

近年では、投資家や金融機関が企業を評価する際に、ESGに配慮した企業かどうかに着目することが増えています。また、企業には株主以外にも、従業員をはじめとする社内の関係者や、顧客・取引先・債権者等の社外の関係者、さらに、会社の存続・活動の基盤をなす地域社会など様々なステークホルダーが存在します。自らの持続的な成長と中長期的な企業価値の創出を達成するためには、これらのステークホルダーとの適切な協働が不可欠です。企業がサステナビリティ情報を開示することは、このような様々なステークホルダーとの関わりにおいてプラスになるといえるでしょう。

企業にサステナビリティ情報開示が求められている

気候変動などの地球環境問題への配慮、人権の尊重、従業員の健康・労働環境への配慮や公正・適切な処遇、取引先との公正・適正な取引、自然災害等への危機管理など、サステナビリティを巡る課題への取組は企業の社会的責任であり、環境や社会等に与える影響を考慮した事業活動があらゆる企業に求められています。

こうした流れの中で、投資家がサステナビリティ情報開示を企業に求めるのは必然といえます。なぜなら、投資家にとってサステナビリティに配慮していない企業に投資することはリスクとなっているからです。

企業がサステナビリティを意識した事業活動を展開していることは、売上伸長や取引先の拡大に寄与するだけでなく、従業員のエンゲージメント強化、新たな視点やアイディアの創出による事業拡大の実現等にもつながります。

サステナビリティの実現に向けた取組を推進している企業であると広く知ってもらうことを通じて、社会的責任を果たす企業であるという内外へのアピールが可能です。

有価証券報告書に追加された「サステナビリティに関する考え方及び取組」欄

有価証券報告書とは、上場企業および一部の非上場企業(以下「上場企業等」といいます)に提出が義務付けられている開示資料のことです。

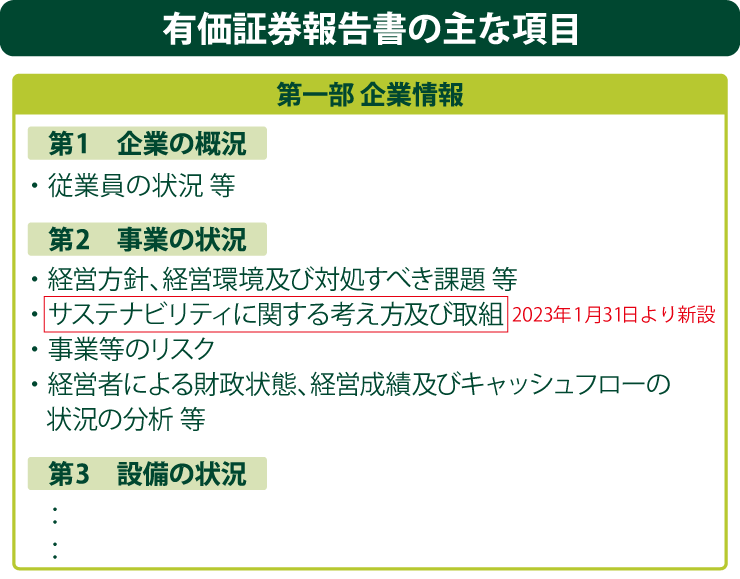

上場企業等は事業年度ごとに有価証券報告書を作成・公開するよう金融商品取引法にて定められており、下記の項目について報告する必要があります。

<有価証券報告書の記載事項(2023年1月30日まで)>

- ・企業の概況:主要な経営指標の推移、関係会社の状況、従業員の状況等

- ・事業の状況:経営方針、経営環境および対処すべき課題等、事業等のリスク、キャッシュフロー等

- ・設備の状況:主要設備・設備投資の状況、設備投資に関する計画の概要等

- ・提出会社の状況:株式・株主の状況、自己株式の取得状況、コーポレート・ガバナンスに関する事項等

- ・経理の状況:財務諸表、会計方針に関する事項等

- ・提出会社の株式事務の概要:事業年度の期間、定時株主総会開催時期、配当基準日、公告の方法等

- ・提出会社の参考情報:親会社等に関する情報、その他参考情報

2023年1月31日の内閣府令等改正により、上記の「事業の概況」の一部として「サステナビリティに関する考え方及び取組」欄が新設され、有価証券報告書でのサステナビリティ情報開示が必須となりました。

「サステナビリティに関する考え方及び取組」欄に記載すべき内容は下記の通りです。

■「サステナビリティに関する考え方及び取組」欄の記載項目と内容

| 記載項目 | 記載すべき内容 |

|---|---|

| ガバナンス | ・取締役会や任意に設置した委員会等の体制や役割等、サステナビリティ関連のリスクおよび機会に対するガバナンス体制(全企業が開示) |

| 戦略 | ・人的資本について、人材育成方針や社内環境整備方針(全企業が開示) ・企業が識別したリスクおよび機会の項目とその対応策等、サステナビリティ関連のリスクおよび機会に対処する取組(重要性を判断して開示) |

| リスク管理 | ・リスクおよび機会の識別・評価方法や報告プロセス等、サステナビリティ関連のリスクおよび機会を識別・評価・管理するために用いるプロセス(全企業が開示) |

| 指標および目標 | ・人材育成方針や社内環境整備方針に関する指標の内容、当該指標による目標・実績(全企業が開示) ・GHG排出量の削減目標と実績値等、サステナビリティ関連のリスクおよび機会の実績を評価・管理するために用いる情報(重要性を判断して開示) |

(※)出典:金融庁「金融審議会ディスクロージャーWG報告(2022年6月)を踏まえた内閣府令改正の概要」

サステナビリティ情報の記載には開示基準を活用

サステナビリティ情報を開示する際には、既存の枠組みに沿ってデータを収集し、情報をまとめるのが効率的です。この枠組みは、一般にサステナビリティ開示基準と呼ばれ、重視する課題や開示対象者に応じて複数開発されていることから、自社に合った基準を選択する必要があります。

ここでは、開示基準として広く知られている、3つの基準をご紹介します。

TCFD提言

TCFD提言とは、気候関連の情報開示および気候変動への金融機関の対応を検討するために2015年に設立されたTCFD(気候関連財務情報開示タスクフォース)がまとめたレポートのことです。

このレポートは、自社のビジネス活動に影響を及ぼす気候変動のリスクと機会について把握し、「ガバナンス(気候関連のリスク及び機会に関する組織のガバナンス)」「戦略(気候関連のリスク及び機会がもたらす組織のビジネス・政略・財務計画への実際の及び潜在的な影響)」「リスク管理(組織がどのように気候関連リスクを識別・評価・管理しているか)」「指標と目標(気候関連リスク及び機会を評価・管理する際に使用する指標及び目標)」について開示するよう提言しています。この4点は、有価証券報告書に新設された「サステナビリティに関する考え方及び取組」欄においても、記載すべき事項とされているものです。

また、東京証券取引所の規程では、プライム市場上場企業に対してTCFD提言か同等の枠組みに基づく情報開示が求められています。

このように気候関連財務情報開示において大きな役割を果たしたTCFDですが、2023年10月にその役割を果たしたとして解散しており、その活動は国際会計基準(IFRS)財団(傘下に設置したISSB(国際サステナビリティ基準審議会)で気候変動を含む非財務情報の開示基準の策定を進めている)に引き継がれ、TCFD提言の4つの要素はISSB基準に取り込まれています。

SASBスタンダード

SASBスタンダードとは、アメリカ・サンフランシスコに拠点を置く非営利団体SASB(サステナビリティ会計基準審議会)が設定した開示基準のことです。2018年に初版が公表されて以降、主に投資家向けの情報開示基準として活用されています。

SASBスタンダードは、77の業種別にまとまっている点が特徴です。さらに、詳細な数値の開示や定性的な情報の開示を求める「細則主義」に基づいており、経営状況や財政状態に重大な影響を与える可能性のある項目や、企業価値を長期的に創出する能力に関わる項目を重視しています。

こうした重要課題を「SASBマテリアリティマップ」にて開示するよう詳細に項目が設けられていることから、投資家にとっては非財務情報に基づいて様々な企業を比較しやすくなっています。

なお、SASBは、より包括的で一貫した企業報告の枠組み構築を目指して、2021年6月に国際統合報告評議会(IIRC)と合併を完了しValue Reporting Foundation(VRF)を設立しました。そして2022年には、国際会計基準(IFRS)財団がVRFとの合併によりSASBスタンダードを引き継いでいます。

サステナビリティ開示基準(SSBJ)

日本国内の財務会計基準機構(FASF)が、国内のサステナビリティ開示の基準の開発を行うことを目的として設置したサステナビリティ基準委員会(SSBJ)が策定している開示基準です。2024年3月に公開草案が公表されており、コメント募集を行った後、2025年3月末までの最終化が目指されています。また、適用対象や適用時期等については、現在、政府による検討が進められています。

SSBJ基準案は、国際的な比較可能性を確保するために、国際会計基準(IFRS)財団の傘下に設置されたISSB(国際サステナビリティ基準審議会)が2023年6月に公表した、IFRS S1「サステナビリティ関連財務情報の開示に関する全般的要求事項」及びIFRS S2「気候関連開示」(以下「ISSB基準」といいます。)との整合性を図る形で開発されています。

サステナビリティ情報開示については、これまで、IIRC(国際統合報告協議会)やGRI(Global Reporting Initiative)、SASB(サステナビリティ会計基準審議会)、CDP(Carbon Disclosure Project)、CDSB(気候変動開示基準委員会)など、様々な機関で任意の開示基準が作成されてきました。しかし、多くの開示基準が存在することで、比較可能性に欠ける、どの基準を参考にすればいいかわからないといった問題点も指摘されていました。こうした状況に対処するため、国際会計基準(IFRS)財団は、2021年に国際サステナビリティ基準審議会(ISSB)を設立し、国際的なサステナビリティ開示基準の検討を行ってきました。ISSBはIIRCやSASB、CDSBとの統合を経て、2023年6月、最初のサステナビリティ開示基準となるISSB基準を公表しています。

ISSB基準のIFRS S1は、特定のテーマに限定せずにサステナビリティ情報開示全般に適用される包括的な基準を定めています。このS1の中には、「コア・コンテンツ」と呼ばれる内容が含まれ、特定のテーマについてのテーマ別要求事項と呼ばれる基準が存在しない場合に従うべき基準が定められています。この「コア・コンテンツ」はTCFD提言の4つの構成要素の枠組みと踏襲する形で定められています。これに対して、IFRS S2は、サステナビリティ関連のうち気候関連についての情報開示の基準を規定しています。S2が規定している気候関連については、S1の「コア・コンテンツ」は適用されず、S2の「コア・コンテンツ」が適用されることとされており、S1と同様にTCFD提言の構成要素の枠組みを踏襲しています。

SSBJが公表したSSBJ基準の公開草案は、このIFRS S1及びIFRS S2に相当する「日本版の基準」として開発されたもので、IFRS S1に相当する基準は、SSBJ基準では2つに分割されています。具体的には、IFRS S1の「コア・コンテンツ」以外の基本的な要求事項は、ユニバーサル基準の「サステナビリティ開示基準の適用」に、IFRS S1の「コア・コンテンツ」の要求事項は、テーマ別基準の「一般開示基準」に含められ、IFRS S2に相当する基準は、テーマ別基準の「気候関連開示基準」として示されています。

SSBJ基準は、プライム上場企業が適用することを想定して開発されていますが、金融商品取引法に基づく法定開示おける位置づけや適用時期は現時点では明らかになっていません。

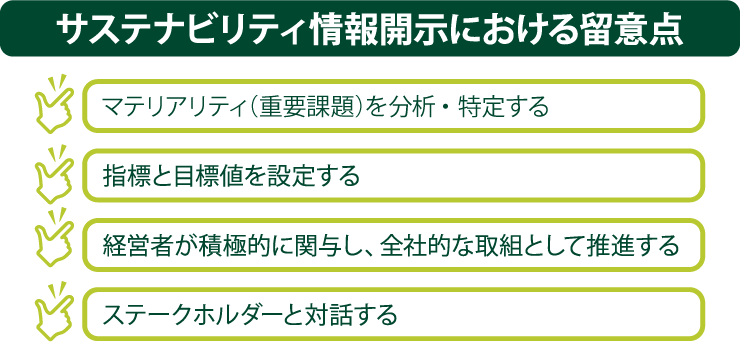

サステナビリティ情報開示における留意点

サステナビリティ情報開示を進める上で、留意しておくべき点がいくつかあります。特に押さえておくべき点は、下記の通りです。

マテリアリティ(重要課題)を分析・特定する

サステナビリティ情報開示において、何が企業が優先的に取り組むべき課題であり、何を開示すべきかを考える際、「マテリアリティ(重要性)」の概念が重要となります。マテリアリティの判断に関しては、「シングル・マテリアリティ」と「ダブル・マテリアリティ」という考え方が示されることがあります。

「シングル・マテリアリティ」とは、マテリアリティの判断においてファイナンシャル・マテリアリティ(サステナビリティに関連する事項が企業に重大な財務上の影響を与えるかどうか)を基準とする考え方で、「ダブル・マテリアリティ」は、ファイナンシャル・マテリアリティに加えて、インパクト・マテリアリティ(企業が人々や環境に与えるインパクトを基準とする)についても評価に入れる考え方をいいます。

EUで2023年1月に発効した企業サステナビリティ報告指令(CSRD)はダブル・マテリアリティの考え方を採用している点がひとつの特徴として挙げられます。一方で、ISSB基準やTCFD提言では、シングル・マテリアリティが採用されています。金融商品取引法における有価証券報告書等の法定開示書類との関係では、情報利用者は投資家であり、投資家が重視する気候変動が企業の財務に影響を与えるかどうかを基準とするシングル・マテリアリティの考え方に親和性があり、金融庁の「記述情報の開示に関する原則」においても、記述情報の開示の重要性は投資家の投資判断にとって重要か否かにより判断すべきとされています。ただし、企業が人々や環境に与えるインパクトが、企業価値や投資家の判断にとって重要性があることも考えられ、いずれの考え方を採用するかによってマテリアリティの判断が大きく異なるものではないかもしれません。

マテリアリティは業種や事業地域、ビジネスモデル、戦略、オペレーション環境等によって異なるため、企業ごとに分析・特定しなければいけません。

分析・特定の際には、先に挙げたようなサステナビリティ情報開示に関する枠組み等を利用して、自社の企業価値に関係がありそうな課題をリストアップします。この課題をさらに絞り込み、マテリアリティとして特定するためには、自社にとっての重要度だけでなくステークホルダーにとっての重要度を検討することが重要です。

指標と目標値を設定する

特定したマテリアリティに取り組む際、可能なものについては指標と目標値を設定することが望ましいでしょう。取組の道筋やゴールを明確にし、進捗を管理することで、取組を着実に進めることができます。

指標については、自社の戦略や対応方針を踏まえ、事業にもたらすリスクや機会を検討して設定します。自社独自の指標を設定しても良いですが、ステークホルダーの視点を意識して、既存の枠組み等にある指標を利用することも可能です。例えば、先にご紹介したSASBは、業種ごとに温室効果ガス排出量などの定量指標を設定しています。

目標値については、自社の状況に合わせた設定が必要です。過去の実績を基に将来の予測値を算出する方法や、環境や社会的課題に関する国内外の目標値を参考にして自社の目標値を定める方法があります。

経営者が積極的に関与し、全社的な取組として推進する

マテリアリティをはじめとするサステナビリティの課題に取り組むことは、企業価値向上の側面を持ちます。また、サステナビリティについて検討し開示を行うためには、サステナビリティの関連部署だけでなく、各事業部、IR部、財務部、人事部、法務部など多くの部署における横断的な検討が必要となります。そのため、サステナビリティ関連の担当者や部門に委ねきるのではなく、経営者みずから開示内容の検討に積極的に関与し、全社的な取組として推進することが重要です。

たとえば、取締役会や経営会議の議論を開示内容に反映させたり、開示する情報と関連性の高い方針を社内に示したりする取組が求められます。サステナビリティ情報開示に関して、経営者がほかの経営課題と同等に扱うことがポイントです。

ステークホルダーと対話する

サステナビリティ情報は一方的に開示するだけでなく、投資家や顧客、地域社会といったステークホルダーと積極的に対話を図り、フィードバックを取り入れていく必要があります。

自社の取組や進捗状況に対するステークホルダーの反応を反映させていくことにより、取組の改善を図ったり、求められている取組の見落としを防いだりしていくことが大切です。

(※)2024年8月23日時点の情報のため、最新の情報ではない可能性があります。

(※)法務・税務・労務に関するご相談は、弁護士や税理士など専門家の方にご相談いただきますようお願い申し上げます。