次の記事

外貨預金の円安・円高による影響は?預け入れや引き出しのタイミングについて解説

2024.2.22初心者でもわかる外貨預金

外貨預金は外貨で資産を保有するため、為替変動の影響を受けます。引出し時や解約時、円に交換する際に、預入時よりも円高になっていると損失を被る可能性がある点はデメリットと言えるでしょう。

しかし、円に交換する際に預入時よりも円安になっていると利益を得られます。また、金利の高い通貨を保有すれば高い利息を得られるため、メリットがある点も見逃せません。

こちらの記事では、外貨預金のデメリットとメリット、向いている人の特徴などを詳しく解説します。

外貨預金とは、米ドルやユーロなど外国の通貨で預け入れる預金です。外貨預金を行うときは、日本円を外貨に交換する必要があります。

外貨の中には日本円の100倍以上の金利で預金できるものもあり、金利の高さが魅力です。受け取る利息は外貨となります。 [注1]

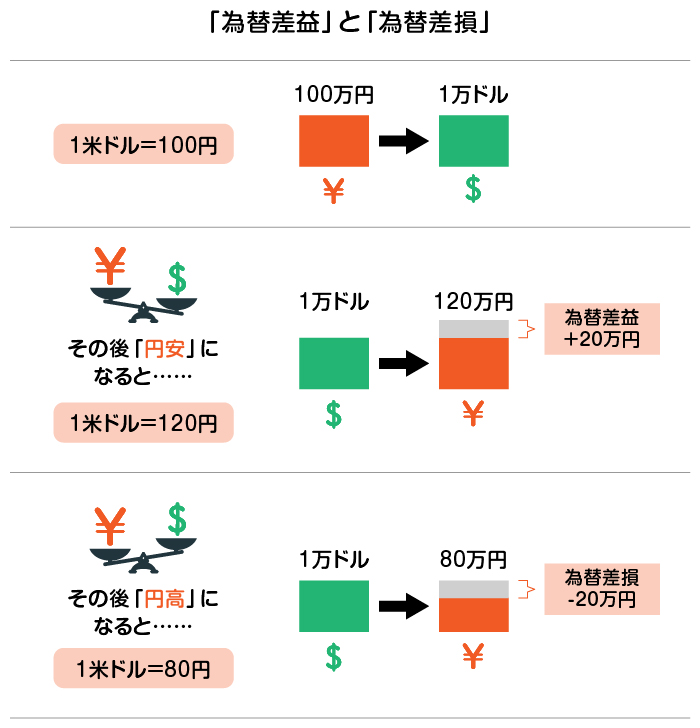

また、外貨預金を解約する際に、預け入れるときよりも円安だと「為替差益」という利益を得られます。

逆に、預け入れるときよりも円高だと「為替差損」という損失を被る可能性があります。このように、外貨預金は利益を得られるか損失を被るかについて、為替の影響を受ける点を押さえておきましょう。

なお、外貨預金概要については「わかると差が出る「外貨預金の特徴」」で詳しく解説しているので、あわせてご覧ください。

実際に外貨預金を行う前に、デメリットを理解しておく必要があります。以下で、外貨預金の主なデメリットについて解説します。

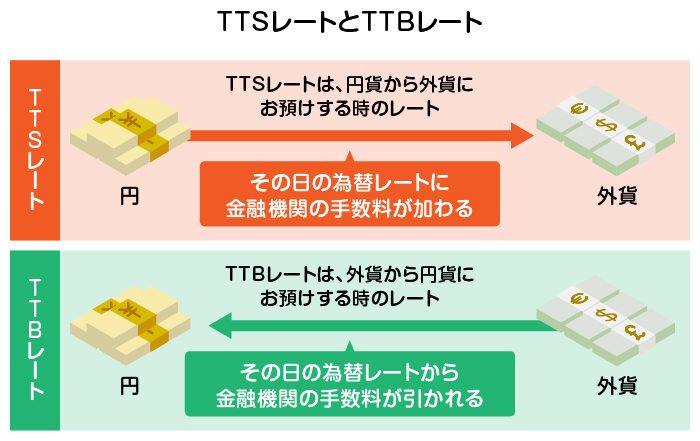

外貨を預け入れる際と引き出す際には、為替手数料が発生します。円から外貨に替えるときは「TTS」、外貨から円に替えるときには「TTB」というレートに基づいて、為替手数料を金融機関に払います。[注2]

TTSとTTBは、各金融機関が独自に定めているため、一律ではありません。為替手数料がある点は外貨預金のデメリットと言えるでしょう。

外貨預金は、預金保険制度の対象外です。預金保険制度とは、金融機関が破綻した際に「1金融機関あたり元本1,000万円までと破綻日までの利息等」が保護される仕組みです。(当座預金、利息のつかない普通預金等の決済用預金は全額保護されます)[注3]

円建ての普通預金や定期預金は預金保険制度の対象ですが、外貨預金は対象外です。外貨預金を始める際には、信頼できる金融機関を選択することが大切と言えるでしょう。

また、一つの金融機関に多額の資金を預けるのではなく、分散して預け入れることもリスク回避につながります。

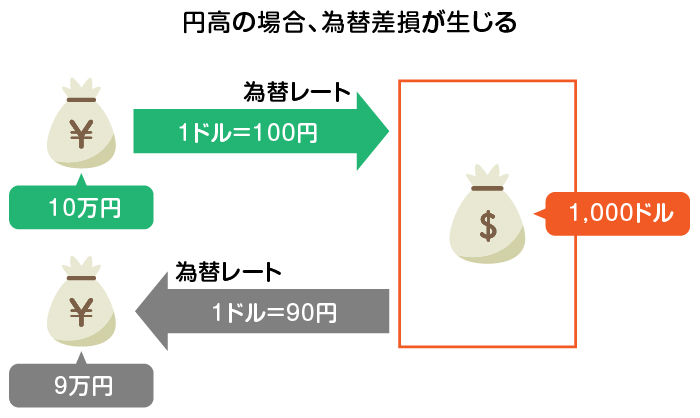

外貨預金は、外貨ベースでは元本が保証されていますが、円ベースの場合、元本保証はありません。為替変動によって円にしたときの金額が異なるため、預入時よりも円高になっていると元本割れを起こす可能性があります。

具体的な事例で見てみましょう。

上記の例では、1万円の為替差損、つまり元本割れが生じてしまいました。このように、為替が預入時よりも円高に変動すると、円ベースで元本割れを起こす可能性があるため注意が必要です。このようなリスクを為替変動リスクと言います。

「預金」と聞くと安全なイメージがありますが、外貨預金は元本保証ではない点は、必ず押さえておきましょう。

外貨預金には、円預金にはないメリットもあります。

以下で、外貨預金のメリットやおすすめしたい理由について解説します。

外貨預金では、円よりも高い金利が期待できます。通貨の金利は各国の金利政策の違いやインフレ率などの影響を受けます。

一般的にインフレ率が高い国は金利も高くなる傾向にありますが、日本は過去、インフレ率が低い水準で推移してきたため、低金利の状態が続いています。その結果、円よりも外貨で預金をしたほうが、高金利で運用できるのです。

高い金利を得たいと考えている方は、外貨預金を始めるメリットが大きいでしょう。

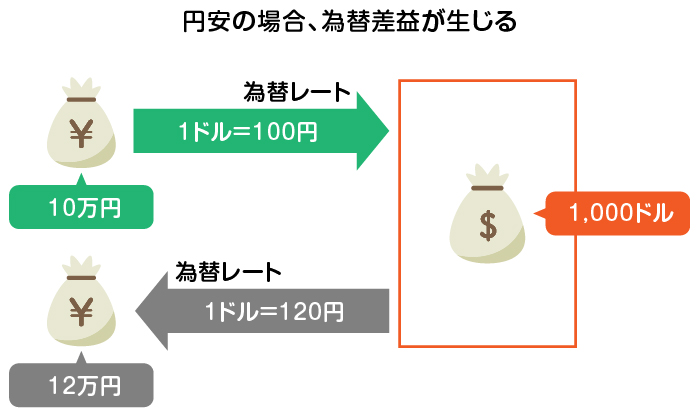

外貨預金では、為替差益を得られる可能性があります。為替差益とは「為替が変動したことによって得られる利益」で、具体的には預入時よりも円安になると得られます。

円安とは「1ドル100円から1ドル120円」のように、 外貨に対する円の価値が下がることです。「100円で1ドルと交換(1ドル100円)できていたのに、120円出さないと1ドルと交換できなくなった(1ドル120円)のは、円の価値が下がってしまったから」と考えるとわかりやすいでしょう。

具体的な事例を見てみましょう。

上記の例では2万円の為替差益を得ることができます。

為替差益を狙える点は外貨預金のメリットと言えるでしょう。

なお、反対に外貨に対して円の価値が上がることを円高といいます。

外貨預金は、普段利用している金融機関で少額からでも始めることができるので、初心者でも比較的始めやすいのがメリットです。金融機関を通じて預金を行うため、不安なことがあれば随時相談できるので安心です。

また、預け入れる際と引き出す際の為替変動や為替手数料によって、円ベースで元本割れするリスクはありますが、預け入れた外貨自体の元本は変動しないというのも、初心者でも始めやすいポイントです。

同じ外貨を通じた投資手法の一例としては、外国株式投資がありますが、外国株式投資の場合は元本保証がありません。外貨ベースの場合ではありますが、元本保証がある分、外貨預金のほうが安心して始められます。

さらに、外国株式投資の場合、企業分析を行う必要がありますが、外貨預金の場合、個別の企業分析は不要です。

このように、専門的な知識がなくとも運用できる点は、外貨預金のメリットと言えるでしょう。

ここまで外貨預金のメリットとデメリットを確認してきました。では、実際外貨預金を持つべきでしょうか。

以下では外貨預金に向いている人について解説します。

外貨預金を通じて、通貨の分散投資を行うことができます。分散投資をしたいと考えている方は、外貨預金を検討するとよいでしょう。

日本は多くの食料やエネルギーを海外からの輸入に頼っているため、円安が進むと輸入品の価格は上昇します。これは、相対的に円の価値が下がることを意味するため、円の資産しか保有していないと、円安が進んだ際に資産価値が目減りしてしまいます。

しかし、通貨を分散して保有すれば資産の目減りリスクを軽減できます。為替は相対的に変動するため「全ての通貨が同時に下がる」ことはありません。

外貨を保有していれば、たとえ円安が進んでも、一方では外貨高となっているためトータルの資産価値を維持することが可能です。

海外旅行や海外出張が多い方も、外貨預金が向いているでしょう。金融機関によって異なりますが、外貨普通預金口座を開設しておけば、現地のATMで引き出して現地滞在中に利用可能です。

これにより、空港やホテルなどの両替所で円から両替する手間と手数料を省けます。

外貨預金では、株式投資などに比べて大きな収益は期待できません。円預金よりも高い金利は期待できますが、株式の売買益のように大きな収益を狙うのは現実的ではありません。

為替レートの変動次第では為替差益を狙えますが、大きな収益を得るには多額の資金が必要となります。外貨預金では、株式投資のように、短期間で大きな利益を狙えない点には留意しましょう。

外貨預金を行う際には、通貨や国の特徴を押さえることが大切です。主な外貨の特徴をまとめると、以下の表のようになります。

表 外国通貨の特徴と金利

下の表は横にスクロールできます

| 通貨 | 特徴 |

|---|---|

| 米ドル | 世界の基軸通貨で、情報量が多いため値動きが把握しやすい |

| ユーロ | 米ドルに次いで取引量が多い。経済状況の異なる複数の国家が使用しており、加盟国全体の情勢に注意が必要 |

| 英ポンド | イギリスの通貨で、ユーロと比較的似た動きをする。 値動きが大きい |

| オーストラリアドル | オーストラリアは資源国なので、資源国通貨の代表格。値動きが比較的大きい |

| ニュージーランドドル | 取引量は少なめで、オーストラリアドルと似た動きになる傾向が強い。農産物価格の影響を受けやすい |

| スイスフラン | スイスは永世中立国かつ豊富な金保有国であるから、「安全通貨」と位置付けられている。ユーロの値動きの影響を受けやすい |

通貨が流通している地域や国により、影響を受ける要因が異なります。「まずはメジャーな通貨から試してみたい」と考えている方は、取引量が世界最大で、かつ基軸通貨である米ドルを選択するのがおすすめです。

また、外貨預金の通貨に関しては「外貨預金にはどんな通貨がある?その違いは」 でも解説しているので、あわせて参考にしてください。

外貨預金には円預金以上のリターンが見込める一方で、為替差損を被るリスクがあります。以下で、外貨預金をうまく運用するポイントを解説します。

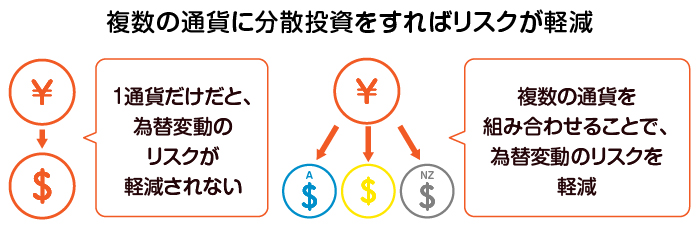

預金する外貨を一つにしぼらず、分散投資をすればリスクを軽減することができます。地域・国ごとに情勢や為替相場の変動要因が異なるため、先進国と新興国のように異なる国や地域の外貨を保有することを意識しましょう。

複数の通貨に分散投資をすることで、一つの通貨の価値が下落しても、他の通貨の上昇でカバーするといったように資産を守ることができます。

世界経済は常に変動しており、特定の国や地域が好況という事態も起こり得ます。複数の通貨に分散することで、好況な国や地域の経済的な恩恵を受けられるでしょう。

例えば「米ドルとニュージーランドドルとスイスフランの外貨預金を持つ」のように、通貨の分散を意識してみてください。

預け入れるタイミングを分散することで、リスクを軽減できます。例えば、定期的に同じ金額を積立購入する「ドルコスト平均法」が挙げられます。

タイミングを計る必要がなく、手間もかからないため、初心者の方におすすめの方法と言えるでしょう。

ドルコスト平均法を取り入れることで、円安のときは購入量を抑えて、円高のときには購入量を増やせることから、外貨の購入単価を平準化できます。このように、通貨だけでなく時間の分散も意識してください。

外貨預金は為替変動による元本割れのリスクが伴うことから、引き出す予定がない資金、いわゆる余裕資金で行うことを検討しましょう。

例えば、当面の生活費や近い将来使う予定があるお金を、外貨預金に回し損失が出ると生活に悪影響が出てしまいます。損失を取り返すためにリスクの高い投資を行い、損失を増やしてしまう悪循環に陥る可能性もあります。

外貨預金を実際に行う際には、元本割れを起こしてもじっくり回復を待てる余裕資金を活用しましょう。先述の通り、外貨預金は高金利も魅力的です。為替で損失が出ている場合も、利息を蓄えていくことで損失分をカバーしてくれる可能性があります。

為替相場や政治・経済情報をこまめにチェックして、通貨の動きについて情報収集することもおすすめです。

為替レートは政治や国際情勢、経済指標の発表などに左右されます。また、金融政策も通貨価値に大きな影響を与えるため、各国の状況をこまめに調べるとよいでしょう。

経済誌の購読や経済ニュースを見るだけでなく、為替レートにどのような影響を及ぼすのか考えることも大切です。

外貨預金には元本割れのリスクがありますが、円預金以上のリターンが期待できます。

ここ数年起こっているインフレに対応するためには、円預金だけでなく、外貨預金を含めて資産運用を行うこともおすすめです。また、将来に向けて資産形成を進める上でも、外貨預金は有力な手段の一つとなるでしょう。

外貨預金を始める際にはメリット・デメリットを正しく理解した上で取り入れるようにしましょう。

柴田充輝

大学卒業後、不動産業界で6年間勤務。その後保険業界に転職し、FP1級資格を活かして家計相談や保険の見直し等を行っている。保険業とともに、金融関係の記事を多数執筆。資産運用やクレジットカード、カードローンなど、これまでに1,000記事以上の執筆経験がある。