為替とは?仕組みや変動する原因、生活に与える影響をわかりやすく解説

この記事では、円安と円高の意味とともに、生活への影響について解説します。円安・円高のどちらの場合にも対応できるように、お金の守り方や備えについて一緒に考えていきましょう。

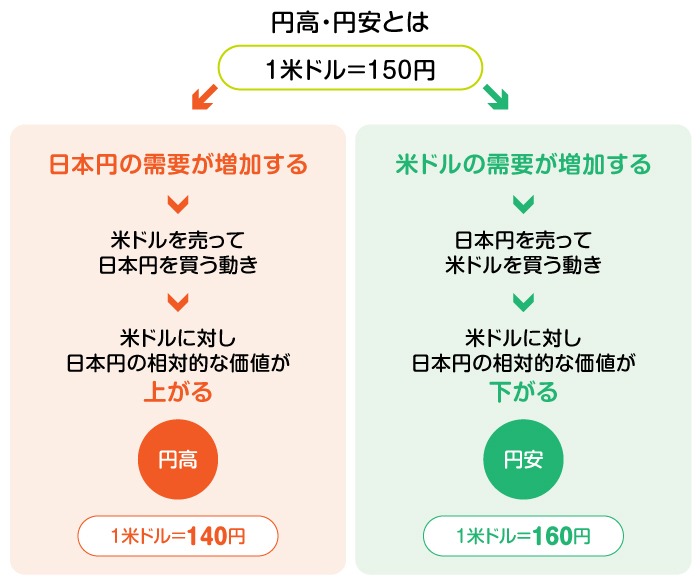

円安と円高とは?

円安とは、ドルやユーロ等のほかの通貨に対して円の価値が下がることです。例えば、「1ドル=150円」から「1ドル=160円」になると、1ドルと交換するためにより多くの円が必要になります。この状態を「円安になる(円の価値が下がる)」といいます。

一方、円高とは、ドルやユーロ等のほかの通貨に対して円の価値が上がる状態のことです。例えば、「1ドル=150円」から「1ドル=140円」になる状態を「円高になる(円の価値が上がる)」といい、より少ない円で1ドルと交換できるようになります。

モノやサービスの価格が需要によって変動するのと同じように、各国の通貨の価値も「需要」「各国の金利差」「景気」「物価見通し」「貿易収支」など、さまざまな要因で変動します。例えば、外国通貨の需要が日本円より高まると円の価値が下がって円安に、逆に日本円の需要が高まれば円の価値が上がり、円高になる仕組みです。

なお、通貨の交換比率は「1ドル=〇〇円」「1ユーロ=〇〇円」などで表し、これを「為替相場」や「為替レート」と呼びます。

円安と円高はどちらが良い?

円安と円高のどちらが良いかは、置かれている立場や状況によって変わります。経済全体のバランスで考えると、急激に円安や円高に偏るよりも、安定した為替相場が望ましいというのが一般的な考え方です。

円安のメリット・デメリット

円安になると、海外の人が日本の製品やサービスを購入する際、自国の通貨での支払額が少なく済むため買いやすくなります。そのため、海外の人や企業を相手に事業展開している業界・企業では、割安感からの需要拡大による利益増加につながるメリットがあります。自動車業界をはじめとする輸出関連企業や、宿泊業界をはじめ訪日観光客のインバウンド消費が期待できる観光業や小売業などが恩恵を受ける代表です。

私たち個人の立場でも円安のメリットを受けられる場合もあります。例えば、外貨預金口座に預けている外貨を円安のタイミングで引き出す(日本円に換える)と、為替が変動した分の利益(為替差益)を得られる可能性があります。

一方で、海外製品・サービスの価格は上がります。原油や小麦などの原材料は、国際市場でドル建てで取引されるのが一般的であるためです。

円安になると、同じドル価格の商品を購入する際に、より多くの円が必要になります。日本は多くの食料品や原材料、エネルギーを海外から輸入しているため、円安になると輸入コストが増加し、物価上昇につながります。海外からの仕入れが多い企業や、日本で生活している人にとって、円安はデメリットとなりうるでしょう。

円高のメリット・デメリット

円高になると、輸入コストが下がり、日本で海外製品・サービスを買いやすくなります。国際取引の多くはドル建てで行われており、円高になると同じドル価格の商品をより少ない円で購入できるためです。海外からの仕入れが多い輸入産業では、コスト低下や売上増加につながり、業績向上が期待できるメリットがあります。

一方で、海外の人にとって日本製品・サービスの価格が高くなるため、輸出関連企業の業績が下がりやすくなります。日本には、自動車や機械、電気機器などの製品を海外に輸出する企業が多いです。そのため、こうした企業の業績が下がると、日本全体の景気も悪くなる可能性があります。また、その影響で賃上げがすすまず、労働者の収入減少や、消費控えにつながる可能性も考えられます。

円安・円高が生活にもたらす影響

ここまでを踏まえて、円安・円高が私たちの生活にどのような影響をもたらすのかをまとめて見てみましょう。

まずは円安の影響です。主に以下のような影響が考えられます。

- 輸入食品や日用品の価格が高くなる

- 海外からの観光客が多くなり、ホテル料金などが上がる可能性がある

- 海外旅行での支出や外貨への両替の際に、より多くの日本円が必要になる

- 保有している外貨資産の価値(円換算額)が上がる

円高の場合は主に以下のような影響があります。

- 輸入品の価格が下がる

- 海外旅行に行きやすくなる

- 外貨預金をはじめ、外貨を利用した資産運用を始めやすくなる(少ない円で外貨を買える)

- すでに保有している外貨資産の価値(円換算額)が下がる

円安・円高が家計に与える影響にどう備える?

円安または円高への変動は、日本経済や各業界・企業だけでなく、私たち個人の生活にも影響があることがおわかりいただけたのではないでしょうか。とはいえ、円安・円高による物価の変化などは、個人でコントロールするのが難しい側面もあります。しかし、「円高のときに外貨を買い、円安になったときに買った外貨を円に戻すことで利益が生まれる」という基本を理解し、資産形成や、海外旅行の資金計画に役立てることは可能です。

例えば、円高で買った外貨を使って、円安時に海外に行けば、渡航のタイミングで外貨を調達する場合よりも円の支払いは安く抑えられます。

為替の動きを正確に予測することは難しいですが、円安・円高が日常生活にどのような影響を与えるかを理解しておき、以下のような方法で、自分のお金を守る工夫をしてみるのはいかがでしょうか

支出を定期的に見直す

家計を安定させるために、まずは定期的に支出を見直す習慣をつけましょう。円安・円高に関わらず、家計の無駄をなくし、支出を見直すことは重要なステップです。

特に円安のときは物価高により生活費が増えやすくなります。支出の見直しが習慣化していれば、物価や収入が少し変動した場合にも柔軟に対応しやすくなり、家計へのダメージを最小限に抑えられるでしょう。

分散投資する

資産形成では、分散投資を心がけましょう。分散投資とは、特定の金融商品や通貨に資金を集中させず、複数に分けて運用する方法です。

例えば、預貯金を日本円だけで保有しておくのではなく、円預金と外貨預金に分散させておく方法があります。円安になると、日本円の価値(海外製品に対する購買力)は下がってしまいますが、外貨を持っていればその分の資産価値は円換算で増えるため、資産全体の目減りを防ぐ(相殺する)効果が期待できるでしょう。

このように円安・円高の動きによって資産価値が変動する可能性を為替変動リスクといいます。価格変動リスクをより抑えるためには、米ドルやユーロ等、複数の通貨に分散しておくのも効果的です。

海外旅行の資金計画を立てる

円安のときは、海外旅行や留学先で使うお金を準備する際に、より多くの日本円が必要になります。例えば、米国旅行で「1万ドル」使った場合、「1ドル=150円」のときなら日本円で150万円(1万ドル×150円)ですが、円安になり「1ドル=160円」になると日本円では160万円(1万ドル×160円)の出費になります。

一般的に、海外旅行や留学を決めてから、実際に現地でお金を使うようになるまでにはタイムラグがあります。現地に行くタイミングで、どれだけ円安または円高になるかを事前に予測することはできません。しかし、想定以上に円安が進み予算オーバーになってしまう事態を避けるためには、余裕のある資金計画を立てておくことが大切です。外貨定期は期間が短いものがたくさんありますので、実際に使うまでを見込んで外貨定期で運用するのもよいでしょう。

資産運用には三井住友銀行の「Olive」を活用しよう

資産運用の方法はいくつか種類がありますが、通貨を分散できる「外貨預金」も検討してみましょう。日本円 と外貨に資産を分散させておくことで、円安になった場合の物価上昇などに備えることができます。毎月一定額ずつ外貨を購入していく外貨積立なら、購入するタイミングも分散できるので、為替変動リスクの軽減にもつながります。

外貨積立を始める際は、三井住友銀行が提供するデジタル口座「Olive」を活用することがおすすめです。外貨積立(口座振替またはクレジットカード決済)を毎月1回あたり1万円以上行うことで、Oliveのカードを使った買い物金額に対するVポイント還元率が1%アップします。また、クレジットカード決済の外貨積立ならさらに積立金額に対してもVポイントが貯まります。クレジットカード決済の外貨積立申込はオンライン限定で、米ドル、ユーロをはじめ、全部で6種の主要通貨に対応。通貨分散およびタイミング分散がしやすく円安・円高への備えに役立ちます。

まだOliveをお持ちでない人は、まずはOliveの開設をしましょう。外貨預金口座開設申し込み、外貨自動積立サービス設定はアプリで簡単に行えます。

まとめ

円安や円高は、ほかの通貨に対する日本円の価値の変化で起こります。円安と円高のどちらが良いかは、立場や状況によって異なりますが私たちの生活は円安・円高のどちらの場合も少なからず影響を受けます。だからこそ、どちらに転んでも困らないような備えをしておくことが大切です。

対応策の1つとして、余裕資産の一部で外貨での資産づくりに取り組む方法があります。特に、外貨積立なら外貨を購入するタイミングの分散もできるため、為替変動リスクの軽減効果が高まります。円安・円高への関心をより高めるために、「外貨建ての資産を保有する」「外貨預金の残高がいくらになれば海外旅行に行く」などと目標を持って取り組んでみてはいかがでしょうか。

- ※ 2026年3月現在の情報です。今後、変更されることもありますのでご留意ください。

續恵美子

ファイナンシャルプランナー(CFP®、ファイナンシャル・プランニング技能士)。

生命保険会社にて15年勤務したあと、ファイナンシャルプランナーとしての独立を目指して退職。その後、縁があり南フランスに移住。夢と仕事とお金の良好な関係を保つことの厳しさを自ら体験。

渡仏後は2年間の自己投資期間を取り、地元の大学で経営学修士号を取得。地元企業で約7年半の会社員生活を送ったあと、フリーランスとして念願のファイナンシャルプランナーに。生きるうえで大切な夢とお金について伝えることをミッションとして、マネー記事の執筆や家計相談などで活動中。

関連記事

外貨預金,リスクを抑える,家計