前の記事

iDeCo、NISA、つみたてNISA、どれを始めるとお得? 制度の違いや併用についても解説

2025.9.18 iDeCoの疑問

iDeCoは2024年12月に一部内容が改正され、確定給付型の企業年金制度に加入している会社員や、公務員のiDeCoの拠出限度額が変更されました。さらに、2025年度の税制改正では、専業主婦(主夫)を除くすべての人の拠出限度額が引き上げられる予定です。

なにおさん

なにおさん

iDeCoを利用する公務員が増えているのはなぜ?

FP

FP

公務員の年金や退職金が減っているからです。

公務員のiDeCo加入者は年々増加傾向にあります。

iDeCoとは「個人型確定拠出年金」のことで、

老後の年金を自分自身で運用して積み立てていく私的年金制度

です。

iDeCoは2001年からはじまった制度ですが、公務員が加入できるようになったのは、2017年1月からです。それから3年も経たない2019年6月には、公務員のiDeCo加入者は約29万6,000人に。さらに、3年程度経過した2022年9月には約56万4,000人と増加しています。そして、2025年5月時点での公務員の加入者は約71万6,000人という状況です。

公務員がiDeCoに加入できるようになり、利用者が増え続けているのはどうしてなのでしょうか。その背景には、公務員の「年金制度の改定」と、「退職金の減額」が挙げられます。

公務員の年金制度はもともと「共済年金」と呼ばれるものでしたが、 2015年10月の改正で共済年金はなくなり、会社員と同じ厚生年金へと一元化されています。

年金制度が変わった理由は、公務員と民間企業で働く会社員との格差をなくすためです。共済年金には「職域加算」という上乗せ部分の年金があるだけでなく、保険料率も厚生年金より低く設定されており、公務員の方が優遇されていました。

そこで、共済年金を厚生年金に一元化して公務員が支払う保険料率を上げるだけでなく、職域加算を廃止し「年金払い退職給付」を新しく導入することとなりました。年金払い退職給付は、職域加算よりも支給額が1割ほど下がるため、老後の年金額が減ってしまったのです。

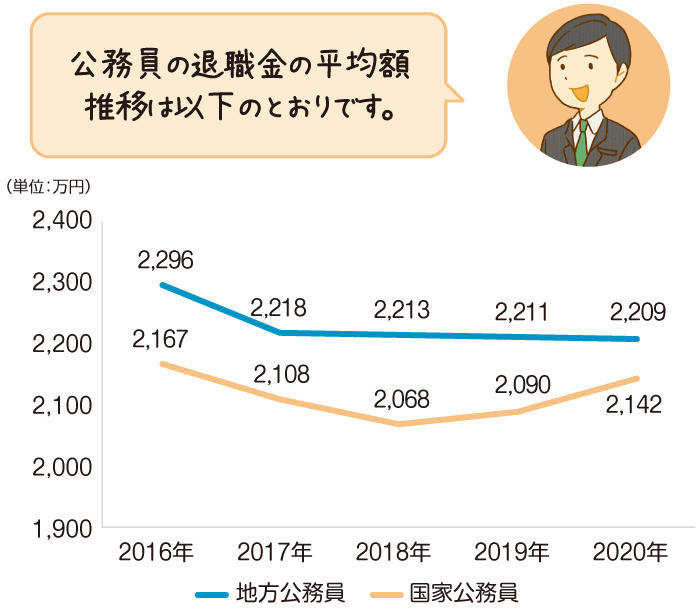

公務員と会社員の格差をなくす動きは年金だけにとどまらず、退職金も同様です。以下は、地方公務員と国家公務員の定年退職金の平均額を年度別にまとめたものです。

公務員は2017年からiDeCoに加入できるようになったことは前述しましたが、その前の2016年頃から、地方公務員、国家公務員ともに定年退職金の平均額は減少傾向にあることがわかります。国家公務員の場合は年度による波もあり、将来的に受け取れる退職金額の見通しがしにくい傾向であるようです。

退職金は、会社員も減少傾向です。 公務員と会社員の格差をなくす動きが今後も続くのであれば、公務員の退職金額はさらに低下する可能性もあります。

「公務員であれば老後も安泰」という時代ではなくなっているため、iDeCoに加入して老後資金を自分で積み立てる公務員が増えているのです。

iDeCoの特徴は、加入が任意で、掛金の拠出や運用を自身で行えることです。公務員の場合、2024年12月の制度改正により、拠出限度額が月1万2,000円から月2万円へと引き上げられました。月5,000円〜2万円の間で、1,000円単位で自由に拠出額を選択できます。

運用した掛金は、原則60歳まで引き出せず、60歳以降は一時金または老齢給付金として受給できる仕組みです。資産運用により得られた利益は非課税のため、公的年金以外に老後資金を積み立てたい人に向いています。

ここでは、公務員がiDeCoに加入するメリットを詳しく解説します。

iDeCoの掛金は、全額所得控除となります。例えば、公務員が毎月2万円ずつiDeCoで積み立てた場合、年間積立額の24万円が所得控除となる仕組みです。

所得控除額が増えると、結果的に所得税や住民税も減るため、毎月の負担が軽くなります。

iDeCoで運用して得られた利益は、全額非課税となります。

課税口座で運用して得た利益には、通常20.315%の税金(復興特別所得税を含む)がかかります。(2025年7月時点)

つまり、100万円の利益が出た場合、課税されると約80万円しか手元に残りません。しかし、iDeCoで運用した利益であれば非課税なので、100万円全額が手元に残ります。

iDeCoに加入すると非課税での運用を継続的に行えることになり、このように利益をそのまま受け取れる上、その利益が利益を生む複利効果の最大化につながります。

【関連記事】 わかると差が出る「単利、複利」

ここまで、掛金は全額所得控除となり、運用中に増えた利益も非課税になると説明しました。ではiDeCoの資産を受け取るときはどのような仕組みになっているのでしょうか。実は受け取るときも控除を受けられます。

iDeCoは、年金として受け取る方法と、一時金として受け取る方法があります。年金として受給する場合は公的年金等控除、一時金として受給する場合は退職所得控除を受けられるため、課税口座で資産運用をするより課税される金額が少なくなることがメリットです。

退職所得控除は、以下のように勤続年数(iDeCoの場合は加入年数)が長くなるほど大きくなります。

例えば、iDeCoの加入年数が25年の場合、退職所得控除は1,150万円となります。

800万円+70万円×(25年−20年)=1,150万円

この場合、退職金と一時金の合計が1,150万円以下であれば、課税対象となる退職所得が0円になり、税金がかかりません。

また、年金受給の場合の公的年金等控除は、受け取る人の年齢と年間受給額で決まります。例えば、65歳未満の方は公的年金などの年間受給額が60万円以下、65歳以上の方は110万円以下であれば非課税となります。

特に公務員は、一部の自治体を除き副業が禁止されており、収入を得る手段が限られているため、手元に残せるお金が増える節税効果のメリットは大きいといえますね。

公務員がiDeCoに加入することにはメリットが多いものの、反対にデメリットもあります。デメリットを理解しておくことで、iDeCoをより活用しやすくなるでしょう。

公務員がiDeCoに加入する際のデメリットは、公務員は掛金の上限が低いことです。デメリットについて、詳しく見ていきましょう。

公務員の場合、iDeCoの掛金は毎月2万円(年間24万円)までです。自営業の方や企業年金のない会社員と比較して掛金の上限が低いのは、これらの職業の方に比べて退職金や年金制度などが手厚いと考えられているからです。

そのため、老後までにiDeCoで積み立てられる総額が少なくなり、所得控除による節税効果も小さくなってしまう点は、他の職業の方に比べてデメリットといえるでしょう。

iDeCoは運用益が非課税になるメリットもありますが、逆に期待どおりに運用できず損失が出る可能性もあります。通常の資産運用であれば、投資の利益と損失を相殺して課税対象となる金額を減らせる「損益通算」という方法や、損失分を翌年以降の利益と相殺できる「繰越控除」ができます。

しかし、iDeCoの場合は損失が出た場合でも、損益通算や繰越控除はできません。

iDeCoは老後資金を形成するための制度であり、原則60歳まで資金を引き出すことはできません。そのため、60歳までにまとまった資金が必要になった際に、手元資金に余裕がない方には不向きと言えます。ただし、加入者が死亡した場合や高度障害状態になった場合など、例外的に60歳前に引き出しができるケースもあります。

詳しくはこちらの記事で解説していますので、ぜひお読みください。

【関連記事】 iDeCo(イデコ)は途中で解約できない? 解約できる3ケースを解説! 減額か支払い停止は?

なにおさん

iDeCoの具体的な節税効果は?

FP

年収650万円の方が毎月2万円の掛金を支払うと、税金が5万2,465円戻ってきます!

公務員がiDeCoに加入した場合、具体的にどのくらいの節税効果があるのでしょうか。

年収650万円の地方公務員がiDeCoに加入した場合の節税効果を確認しましょう。

年収650万円の公務員がiDeCoに加入し、毎月2万円掛金を支払ったときの節税効果は以下のとおりです。

| iDeCoなし | iDeCoあり | 差額(節税額) | |

|---|---|---|---|

| 所得税 | 24万1,430円 | 21万2,965円 | 2万8,465円 |

| 住民税額 | 33万9,465円 | 31万5,465円 | 2万4,000円 |

| 合計 | 58万895円 | 52万8,430円 | 5万2,465円 |

このように、1年で5万2,465円の節税効果が期待できます。5年で26万2,325円、10年で52万4,650円ですので、積み重ねると大きな金額になりますね。

ただしiDeCoの節税効果は、収入や家族の人数などの状況によって変わります。住宅ローン控除のような、所得税や住民税の額を大きく減額できる制度を使える方は、iDeCoに加入しても節税効果が得られない場合もあるため注意しましょう。

▼自分はiDeCoでいくら節税効果を得られるのか知りたい方へ

iDeCo・つみたてNISAシミュレーション: 三井住友銀行

公務員の方は、iDeCoの所得控除は年末調整で申告しましょう。年末調整とは、給与からあらかじめ天引きされた所得税を正しい金額に計算し直し、精算する手続きです。

年末調整は、以下の3ステップで簡単に終わります。

年末調整の時期は、毎年11月頃です。職場によって申告期限が異なるため、事前に確認の上、余裕を持って申告しましょう。

年末調整の方法や仕組みについては、こちらの記事で詳しく説明しています。

【関連記事】 iDeCo(イデコ)は年末調整が必要? 所得控除を受けるといくら戻るのかを解説

公務員としてiDeCoに加入していた方が民間企業に転職して会社員となった場合には、iDeCoの被保険者区分の変更と、勤務先情報の変更手続きが必要です。なお、転職先に企業型DCがあり、それに加入する場合と、転職先に企業型DCがない場合で必要な手続きが異なるため注意しましょう。

企業型DCを導入している会社に転職する場合、これまでiDeCoで拠出・運用してきた資産を転職先の企業型DCに移管することができます。ただし、企業型DCに資産を移管するとiDeCoの加入資格を喪失するため、iDeCoの「加入資格喪失届」を運営管理機関に提出しましょう。

これまでのiDeCoの資産を移転せず、そのままiDeCoを継続することも可能です。その場合は運営管理機関に「加入者登録情報変更届(第2号被保険者用)」の提出が必要です。iDeCoの掛金拠出方法(口座振替・給与天引など)が変わる場合は、その手続きも行いましょう。

転職先に企業型DCがない場合は、iDeCoをそのまま継続するために「加入者登録情報変更届(第2号被保険者用)」を運営管理機関に提出します。iDeCoの掛金拠出方法(口座振替・給与天引など)が変わる場合は、その手続きも行いましょう。

なにおさん

iDeCoの金融機関や商品はどう選ぶ?

FP

まずは金融機関を選び、次に商品を選びましょう。

拠出限度額の範囲内で上手に老後資産作りを進めるためには、運用商品選びも重要です。まずは簡単に商品と金融機関の選び方のポイントをお伝えし、公務員のための具体的な商品選びについて解説します。

iDeCoを始めるときは、

まず金融機関を選ぶのがおすすめ

です。

自分にあう金融機関を選ぶために、まずは「自分は手数料重視なのか」、「商品選びや金額設定などを適宜相談できることが良いのか」など、重視したいことを整理してみてください。

iDeCoの仕組みは複雑な部分もあるため、特に投資初心者の方は、相談しやすい金融機関を選ぶと簡単に疑問点を解決でき、安心して始めやすいでしょう。

ネットや電話で素早く相談できるところも良いですし、最近は土日にも窓口で気軽に相談できる銀行も多くあります。

金融機関が決まったら、次に商品を選びましょう。

iDeCoでは、定期預金や保険といった元本確保型の商品だけでなく、投資信託のような元本変動型の商品を選べます。

投資信託は、投資家から集めたお金を、運用の専門家(プロ)が日本または海外の株式・債券等の投資先を複数選んで運用(分散投資)し、得た利益を投資家に配分する金融商品です。

もし投資信託で運用するのであれば、「信託報酬」という手数料を支払わなければなりません。信託報酬は、投資信託の管理・運営のために支払う手数料です。

「高い手数料を支払ってでもここに預けたい!」という希望がない限りは、できるだけ信託報酬が低い商品を探してみましょう。 iDeCoの加入期間は、20年や30年など長期間にわたることが多く、手数料が高いと効率よく積み立てられないからです。

iDeCoでおすすめの金融機関や商品の選び方については、こちらの記事で詳しく説明しています。

【関連記事】 iDeCo(イデコ)でおすすめの商品・金融機関選びのポイント! 投資先と手数料を確認

iDeCoで老後資金を積極的に増やしたい場合は、投資信託を取り入れてみましょう。

一般的に、債券はローリスク・ローリターン、株式はハイリスク・ハイリターンと言われています。ただ投資信託の場合、株式型といっても1つの企業でなく、プロが選んだ複数企業の株式に分散されており、さらに国も分散されていることが多く、その分リスクが分散されます。債券型は期待できる利回りが1%〜3%程度、株式型は2%〜10%を超えるものもあります。

積極的に運用するのであれば、5%以上の利回りが期待できる投資信託を選びたいところです。例えば毎月2万円の掛金を30年間、利回り5%の投資信託で運用できたとすると、約1,665万円になり、そのうち運用益は約945万円です。

ただし、期待リターンが大きければリスクも大きくなる点には注意が必要です。自分は「どれだけのリスクならストレスにならないか」「どれだけのリターンを狙いたいか」といった目安を立てて、商品を決めましょう。

そうはいっても、「なかなか自分では決められない」という方も多いでしょう。

金融機関によっては、商品が厳選されていたり、複数のコースが用意されている場合があります。

例えば三井住友銀行では、初心者でも選びやすい2つのコースを用意しています。

申し込みはWEBで簡単に完結させることが可能ですので、この機会に検討してみてください。

公務員の方にとって、iDeCoは減少傾向にある年金や退職金を補う有効な手段です。掛金は毎月2万円が上限ですが、節税効果は高く、非課税で運用しながら老後資金を積み立てられます。60歳以降に一時金または年金で受け取る際にも税負担が大きくならないよう、退職所得控除や公的年金等控除が適用される税の優遇があります。

ただしiDeCoは原則として60歳まで資金を引き出せないため、家計に無理がかからないように掛金を決めることが大切です。掛金が少なめでも上手に老後資産作りを進められるよう、iDeCoの運用商品に投資信託を取り入れるのもおすすめです。三井住友銀行がiDeCo用に提供している2つの投資信託のコースもぜひ検討してみてください。

續恵美子

ファイナンシャルプランナー(CFP®、ファイナンシャル・プランニング技能士)。

生命保険会社にて15年勤務したあと、ファイナンシャルプランナーとしての独立を目指して退職。その後、縁があり南フランスに移住。夢と仕事とお金の良好な関係を保つことの厳しさを自ら体験。

渡仏後は2年間の自己投資期間を取り、地元の大学で経営学修士号を取得。地元企業で約7年半の会社員生活を送ったあと、フリーランスとして念願のファイナンシャルプランナーに。生きるうえで大切な夢とお金について伝えることをミッションとして、マネー記事の執筆や家計相談などで活動中。

iDeCoの疑問

iDeCo(イデコ)の掛金、月々いくらまで? 上限額は職業(加入状況)で変わる! 掛金の平均や目安を解説

iDeCoの疑問

iDeCo(イデコ)のメリット・デメリットはなに? 節税効果は? どんな人が得する? 個人型確定拠出年金の解説

iDeCoの疑問

iDeCo、NISA、つみたてNISA、どれを始めるとお得? 制度の違いや併用についても解説

iDeCoの疑問

iDeCo(イデコ)は途中で解約できない? 解約できる3ケースを解説! 減額か支払い停止は?

iDeCoの疑問

会社員のiDeCo(イデコ)活用法! 企業型DCの有無、加入条件や掛金の上限額、メリットは?

iDeCoの疑問

専業主婦(主夫)もiDeCo(イデコ)を始めるべき? メリット・デメリットお勧めの運用方法を解説!