前の記事

わかると差が出る「外貨預金のTTSとTTB」

2025.2.20 資産運用キホンのキ

住宅ローンの返済方法には、大きく分けて元利均等返済と元金均等返済の2種があり、返済額の計算方法が異なります。まずは、元利均等返済と元金均等返済のそれぞれの特徴を理解しておきましょう。

元利均等返済は、月々の支払額が固定される返済方法です。元金と利息を含めた毎月の返済額が均等になるように計算されます。元金は基本的に毎月減っていきますので、返済する金額のうち、元金と利息の割合は毎月変わります。借入残高(元金)が多い返済開始当初は返済額に占める利息の割合が大きく、返済が進むにつれて元金の割合が増えていきます。

つまり、返済開始当初は元金部分の返済の進み方が遅く、利息負担が重い点が特徴です。返済期間が同じ場合、元金均等返済に比べて返済総額は多くなります。

下の表は横にスクロールできます

| メリット | デメリット |

|---|---|

|

|

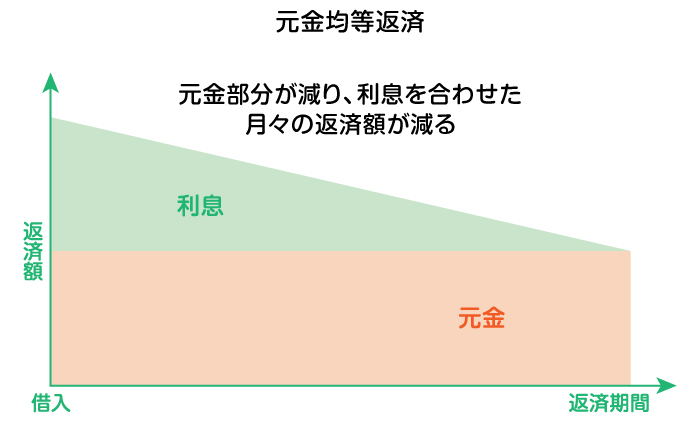

元金均等返済は、月々の元金の返済額が固定されたまま、利息が上乗せされる返済方法です。返済が進めば進むほど元金部分が減り、利息を合わせた月々の返済額も減っていきます。返済期間が同じ場合、元利均等返済に比べて元金の返済が早く進むため、返済総額は少なくなります。ただし、借入当初の元金が多い時期は、利息が多く毎月の返済負担が重くなる点に注意が必要です。

下の表は横にスクロールできます

| メリット | デメリット |

|---|---|

|

|

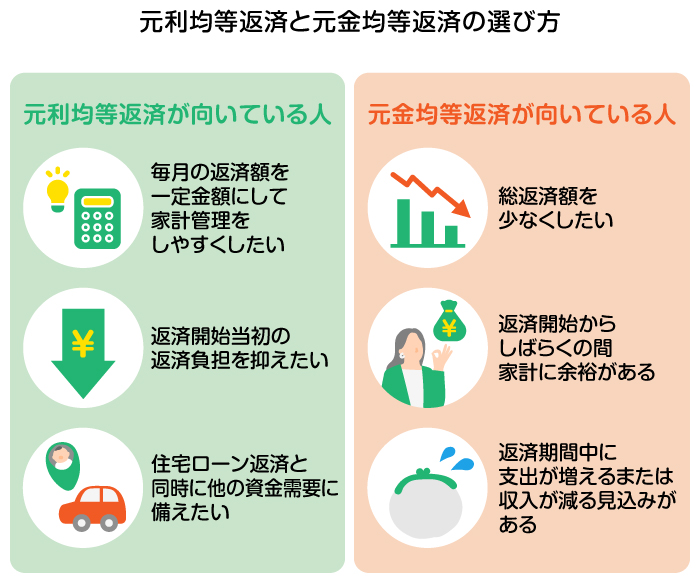

元利均等返済と元金均等返済には、それぞれメリット・デメリットがあります。一般的に住宅ローンの返済は、完済まで長い期間にわたるため、家計への影響も考慮しながら自分に合った返済方法を選ぶことが大切です。金融機関によっては元金均等返済の取扱いをしていない場合もありますが、まずは返済開始当初の家計状況や返済期間中の収支の変化などをイメージしながら、自分がどちらに向いているか確認してみましょう。

以下に該当する人は、元利均等返済が向いている可能性が高いと考えられます。

元利均等返済は返済額が変わらないため、将来にわたって家計管理をしやすいでしょう。また。元金均等返済よりも返済当初の返済額は小さいため、返済開始当初の返済負担を抑えたい人にも向いています。

以下に該当する場合には、元金均等返済が向いている可能性が高いと考えられます。

元金均等返済は元利均等返済よりも総返済額を抑えることが可能です(他の借入条件が同じ場合)。返済開始当初の返済負担は元利均等返済よりも重くなるため、家計に余裕がある人に向いているでしょう。

元利均等返済と元金均等返済の選択は、金利が上昇して繰り上げ返済をすることも考慮しながら選ぶのも1つの方法です。全期間固定金利でない限り、返済期間中に金利が上昇する可能性を避けることはできません。金利が上昇すると毎月の返済額や総返済額は増えますが、返済額の増加を少しでも抑えるためには繰り上げ返済が有効です。

金利上昇時の繰り上げ返済で、元利均等返済と元金均等返済のどちらがお得になるかは状況次第です。また、住宅ローンを返済しながら、繰り上げ返済のための資金を準備できるかどうかも選択のポイントになるでしょう。

例えば、当初の返済額が低い元利均等返済を選んで、後々の金利上昇に備えて繰り上げ返済用に資金を貯めていくという方法もあります。住宅ローンの返済をしながら別にお金も貯めていきやすく、金利上昇局面に入ったときに繰り上げ返済をしやすくなります。

ここで、借入金額や借入期間、金利が同じ場合で、元利均等返済と元金均等返済ではどれだけ返済額が変わるかシミュレーションしてみましょう。

借入条件は以下のとおりとします。

上の条件のもと、元利均等返済でシミュレーションすると以下のとおりとなりました。

下の表は横にスクロールできます

| 返済月数 | 毎月の返済額(円) | 元金残高(円) | ||

|---|---|---|---|---|

| 返済月額 | うち元金分 | うち利息分 | ||

| 1ヵ月(初回) | 114,673 | 58,423 | 56,250 | 29,941,577 |

| 1年0ヵ月 | 114,673 | 59,640 | 55,033 | 29,291,642 |

| 10年0ヵ月 | 114,673 | 73,013 | 41,660 | 22,146,042 |

| 10年6ヵ月 | 120,616 | 69,750 | 50,866 | 21,729,968 |

| 20年0ヵ月 | 120,616 | 90,978 | 29,638 | 12,611,356 |

| 30年0ヵ月 | 120,458 | 120,178 | 280 | 0 |

| 返済総額 | 42,708,600 | 30,000,000 | 12,708,600 | − |

同じ条件で元金均等返済としてシミュレーションすると、以下のとおりとなりました。

下の表は横にスクロールできます

| 返済月数 | 毎月の返済額(円) | 元金残高(円) | ||

|---|---|---|---|---|

| 返済月額 | うち元金分 | うち利息分 | ||

| 1ヵ月(初回) | 139,582 | 83,333 | 56,249 | 29,916,667 |

| 1年0ヵ月 | 137,864 | 83,333 | 54,531 | 29,000,004 |

| 10年0ヵ月 | 120,989 | 83,333 | 37,656 | 20,000,040 |

| 10年6ヵ月 | 129,027 | 83,333 | 45,694 | 19,500,042 |

| 20年0ヵ月 | 106,860 | 83,333 | 23,527 | 10,000,080 |

| 30年0ヵ月 | 83,647 | 83,453 | 194 | 0 |

| 返済総額 | 41,257,370 | 30,000,000 | 11,257,370 | − |

この例では、元金均等返済は元利均等返済に比べて初回の返済額が約25,000円高く、その後もしばらく多く支払い続ける必要があります。しかし、毎月支払う利息を見ると、元金均等返済のほうが少なくなっており、返済額トータルでは約145万円少なく済みます。

当初の借入条件で、10年目から適用金利が上昇する際に150万円を一部繰り上げ返済に充てるものとします。それぞれの場合でどれだけ返済額が軽減できるかシミュレーションすると、以下のとおりとなりました。

下の表は横にスクロールできます

| 元利均等返済 | 元金均等返済 | |||

|---|---|---|---|---|

| 繰り上げ返済前 | 繰り上げ返済後 | 繰り上げ返済前 | 繰り上げ返済後 | |

| 繰り上げ時点の返済月額 | 120,615円 | 112,446円 | 129,999円 | 120,249円 |

| 繰り上げ効果 | ▲8,169円 | ▲9,750円 | ||

| 総返済額 | 42,708,360円 | 42,247,800円 | 41,257,526円 | 40,835,777円 |

| 繰り上げ効果 | ▲460,560円 | ▲421,749円 | ||

この例で元利均等返済を見ると、金利が上がった場合でも繰り上げ返済することによって月々の返済額は金利上昇前より減少しています。総返済額の繰り上げ効果も、元金均等返済よりも大きい結果となりました。それでも、繰り上げ返済後の総返済額は、元金均等返済のほうが元利均等返済に比べて少なく済みます。月々の支払額と総返済額のどちらを重視するかは、先々の収支見込みや資金準備の必要性などに応じて選ぶとよいでしょう。

あらためて、住宅ローンの金利が上昇した場合の元利均等返済と元金均等返済の違いをまとめておきます。

金利が上昇して返済額が増えるのは、元本に対する利息が増えるからです。そのため、もともと元本の減り方が早い元金均等返済は、金利が上昇しても元利均等返済ほどは総返済額が増えにくいという特徴があります。

先に紹介した元利均等返済のシミュレーションでは考慮されていませんが、元利均等返済には金利が上昇しても5年間は返済額が変わらないという「5年ルール」や、返済額が上がっても変更前の125%が上限という「125%ルール」があります。これらのルールを適用する金融機関も多く、金利が上昇しても毎月の返済額が急激には上がらない特徴があります。

住宅ローンは、返済方法次第で、支払総額や毎月の支払負担が異なります。「元金均等返済」「元利均等返済」といった基本的な知識をしっかり身に付け、自分に合った返済方法を選択することが大切です。どちらかを選ぶ際には金利が上昇した場合の返済額への影響や、繰り上げ返済することによる返済額の軽減効果なども考慮しながら選ぶ方法もあります。繰り上げ返済することを想定して選ぶ際には、繰り上げ資金を準備できるかどうかも合わせて検討しましょう。

續恵美子

ファイナンシャルプランナー(CFP®、ファイナンシャル・プランニング技能士)

生命保険会社にて15年勤務したあと、ファイナンシャルプランナーとしての独立を目指して退職。その後、縁があり南フランスに移住。夢と仕事とお金の良好な関係を保つことの厳しさを自ら体験。

渡仏後は2年間の自己投資期間を取り、地元の大学で経営学修士号を取得。地元企業で約7年半の会社員生活を送ったあと、フリーランスとして念願のファイナンシャルプランナーに。生きるうえで大切な夢とお金について伝えることをミッションとして、マネー記事の執筆や家計相談などで活動中。