こちらもあわせてご覧ください

クレジットカードで効率的にポイントを貯めるには?還元率の仕組みや「二重取り」のポイントを解説

2026.01.19 くらしのマネー辞典

ポイ活とは、「ポイント活動」の略称で、買い物やポイントサイト利用などによってポイントを貯めたり、貯めたポイントを活用したりすることです。一般的には、買い物をする際にポイントが貯まりやすい店舗や商品を選んだり、ポイントがたくさん付く日に買い物のタイミングを合わせたりしながら、積極的にポイントを貯めていく行動があてはまります。

クレジットカードやデビットカードをはじめとしたキャッシュレス決済で買い物をするなど、決済方法を工夫することでもポイントが貯められます。

ポイ活は気軽に始められることが大きな魅力です。ポイントサービス(ポイントプログラム)を提供している店舗やサイト、銀行などに一度登録すれば、通常の買い物時にポイントカードを提示したり、銀行取引をしたりするだけでポイントが自然と貯まります。

例えば、公共料金などの固定費の支払いを自動振替からクレジットカード経由での引落しに変えるだけでもポイントが貯まります。ポイ活の一環として、一度検討してみるのがおすすめです。

その他にもポイ活にはさまざまなメリットがあります。ここでは、主なポイ活のメリットを見ていきましょう。

貯まったポイントは、さまざまな形で活用できます。多くの場合、買い物時に現金の代わりに使えたり、品物やサービスと交換できたりします。他にもさまざまなシーンでポイントを活用でき、実質的に生活費の節約に役立ちます。

ポイ活で貯まったポイントを確認していくうちに、何にどれだけお金を使ったのかも同時に確認できるようになります。お金の使い方を見直す機会になり、無駄な支出の発見や、より効率的なお金の管理を意識するようになるため、結果として家計を見直すことができるようになります。

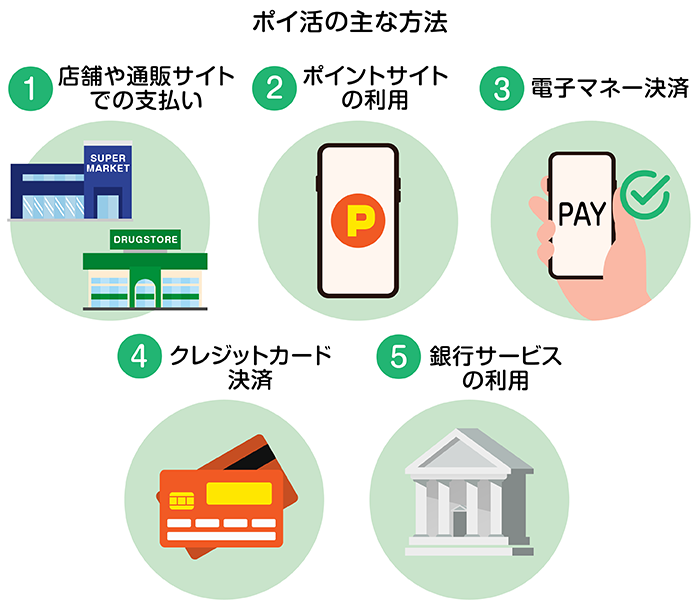

ポイ活の方法にはいくつかあります。ここではポイ活の代表的な方法として、4種類を紹介します。

スーパーやドラッグストア、家電ショップやコーヒーショップなど、さまざまな種類の店舗や通販サイトが独自のポイントサービスを提供しています。さらに近年では、複数の企業や店舗で利用できる共通ポイントと提携する店舗が増加しています。共通ポイントに加盟するショップで日常的な買い物、飲食、各種サービスを利用するとより汎用性の高いポイントを効率的に貯めることが可能です。

多くのクレジットカードやバーコード決済などができる電子マネーサービスは、利用金額に応じてポイントを還元する仕組みです。買い物や公共交通機関の利用、旅行など、生活のなかで発生するさまざまな支払いを、利用する店舗や金額に応じてクレジットカード決済やバーコード決済、電子マネー決済に切り替える方法があります。決済方法の変更・工夫をするだけで、ポイントを効率的に貯められます。

例えば、一般的にクレジットカードは電子マネーよりも高額な決済が可能です。携帯電話料金や保険料など、毎月の固定費の支払いをクレジットカード決済にすることで、より多くのポイントを継続的に貯めやすくなるでしょう。

さらに、クレジットカードで電子マネーをチャージすれば、クレジットカードと電子マネーのポイントを二重に獲得できる可能性があります。ただし、カード会社や電子マネーの種類によっては「チャージ分はポイント付与の対象外」となるケースもあるため、事前に条件を確認することが大切です。また、決済アプリに電子マネーやクレジットカードをひも付けておくと、決済方法の切り替えやチャージがスムーズになり、ポイント還元率アップにつなげられます。

例えば、三井住友銀行が提供しているモバイル金融サービスのOliveではPayPayによる支払登録や、PayPayアプリに三井住友カードのひも付けが可能です。これにより、ポイント獲得のチャンスも広がり、PayPay加盟店、Visa加盟店のどちらでもポイントを貯められるようになります。

ポイントサイトに登録し、指定の条件をクリアすることでポイントを貯める方法もあります。ポイントサイトとは、効率的にポイントを貯められるWebサービスサイトです。

ポイントが付与される条件はさまざまで、ポイントサイト経由での商品購入やサービス申込み、アンケートへの回答、キャンペーンへのエントリー、サイト内の記事やコンテンツの閲覧などが含まれます。

ポイントプログラムを提供している銀行もあります。これらのプログラムでは、特定の銀行取引や口座利用に応じてポイントが付与されます。ポイント獲得の条件は銀行によって異なりますが、一般的には給与振込口座としての利用、銀行のモバイルアプリの利用、あるいは特定の種類の預金口座の開設などが含まれます。このようなサービスを活用することで、口座管理や資産形成をしながらポイントを貯めることができます。

ポイ活には魅力的な面がありますが、適切に行わないと逆効果になる可能性もあります。ポイ活をする際は以下の注意点を理解したうえで始めましょう。

一度にまとまったポイントを得たい場合、商品購入やサービスへの申込みを通じて、短期的に多くのポイントを獲得できることがあります。しかし、このような高い還元率が適用される機会は限られています。

ポイ活は継続的に大量のポイントを貯めるよりも、長期的にコツコツとポイントを貯めるのに適しています。さまざまな工夫をしながら効率よく貯めていきましょう。

ポイントを貯めることに注力するあまり、必要ないものやサービスまで購入してしまい、浪費につながる可能性があります。例えば、ポイントサイトのなかには高還元率のクレジットカード申込みをすすめているものもあります。しかし、必要以上にクレジットカードを作ると、年会費の負担や過剰な利用により支払いが難しくなる危険性があります。

ポイント獲得の魅力に惑わされず、本当に必要なものだけを購入し、不要なサービスには申し込まないようにしましょう。不要なものやサービスへの出費を抑えつつ、賢くポイントを活用することで、家計の負担を増やさずにポイ活のメリットを最大限に活かせます。

通販サイトやポイントサイトを利用する場合、サイトの信頼性を確認することが大切です。セキュリティ対策が不十分な悪質なサイトでは、個人情報の漏洩、大量の迷惑メールの受信、想定以上の高額請求や、解約困難といったトラブルに巻き込まれる可能性があります。

また、「ポイントがもらえる」と謳っているにも関わらず、ポイント付与の条件が複雑でなかなかポイントの付与に至らないケースもあるようです。

悪質かどうかを見極めるのは難しい場合もありますが、運営会社の情報やプライバシーポリシーなどを確認し、安全性を確かめてから利用しましょう。悪質でないかの判断に迷う場合には、そのサイトの利用を控えるという判断も大切です

ポイントの取得方法や取得した金額によっては課税の対象となり、確定申告が必要になる場合があります。

国税庁によると、特定企業が自社で商品を購入してくれた顧客に対して付与するポイントは、いわゆる値引きとみなされ、原則として課税対象にはなりません。しかし、共通ポイント制度の加盟店での商品購入やサービス利用で 付与される共通ポイントは、「一時所得」として扱われる場合があります。また、ポイントサイトなどでアンケート回答、コンテンツ閲覧など、いわゆる作業の対価として付与されるポイントは「雑所得」として扱われます。

会社員や公務員など給与所得者は、給与所得以外の所得が一定額を越える場合に確定申告が必要です。また、専業主婦(夫)や無職で他に収入がない方は、ポイントで得た所得が基礎控除や生命保険料控除など、年間の所得控除総額を超える場合に確定申告が必要です。

なお、一時所得の課税対象額は以下の計算式で算出します。

一時所得の課税対象額 = (収入金額 − その収入を得るために支出した金額 − 特別控除50万円) × 1/2

雑所得の課税対象額は以下の計算式で算出します。

雑所得の課税対象額 = (収入金額 − 必要経費)

なお、ポイントが一時所得または雑所得とみなされるタイミングは、ポイントを得た時点ではなく、貯まったポイントを使用した時点です。一時所得は年間50万円の特別控除がありますが、雑所得にはありません。ポイントの税務上の取り扱いは、取得方法や利用方法により異なる場合があります。詳細は国税庁の情報や税理士など へご確認ください。

ポイントを有効活用するためには、ポイント取得や日常の家計管理において、以下のようなコツを押さえることが大切です。

効率的にポイントを貯めるためにも、ポイ活をするお店やサービスを絞りましょう。スーパーマーケットやドラッグストアなど、普段の買い物は、利用頻度の多い店舗に集中させるとよいでしょう。ポイントを貯める・利用する場所を集中させることで、ポイントの分散を防ぎポイ活の効率性が高まります。

貯めるポイントの種類やポイントの付与条件を、よく確認してからポイ活を始めましょう。ポイントの貯め方や使い方が自分のライフスタイルに合っていることも大切です。

また、買い物の仕方やサービスの利用方法がポイントの付与条件を満たしているかをチェックしておけば、ポイ活開始後の無駄をなくせます。悪質なポイントサイトかどうかを見極めるためにも、ポイントの反映状況などは定期的にチェックしましょう。

ポイントが貯まるからといって不必要な買い物をしたり、ポイント獲得アプリ利用に熱中しすぎたりしてお金や時間を浪費しすぎないことが大切です。ポイントを貯めるために不必要な買い物をする習慣がつくと、貯まったポイントも浪費しやすくなってしまい、ポイ活の効果が望めません。支出額を増やすのではなく、例えば普段の支出の支払方法を電子マネーやクレジットカードにするといったポイ活を心がけると効果的です。

せっかくポイ活で貯めたポイントを無駄にしないよう、家計管理をしっかりしましょう。最近では、ポイントは現金として使えますが、残高状況をあまり気にしていない方もいるかもしれません。一般的にポイントには有効期限があり、期限内に利用しなければ消滅してしまいます。今保有しているポイント残高の金銭的価値や、希望する商品交換に必要なポイント数など、現金や預金の管理同様、しっかり管理するようにしましょう。

三井住友銀行が提供しているモバイル金融サービスのOliveアカウントを開設すれば、三井住友銀行の口座残高、クレジットカードの利用状況、お持ちのVポイントなどが1つのアプリ画面で確認できます。アプリ内でクレジットカード、デビットカード、ポイント払いと3つのキャッシュレス払いモードを切り替えられるフレキシブルペイにも対応しています。お持ちのVポイントの残高チェックもしやすいため、ポイ活の心強い味方になってくれるでしょう。

さらに、OliveのVポイントアッププログラムでは、対象のサービスのご利用状況に応じて、対象のコンビニ・飲食店でのご利用時に最大20%のポイント還元を受けられます。また、選べる特典では、給与や年金の受取口座としてOliveを利用したり、月末時点で1万円以上の残高を維持したりすることでVポイントが毎月付与されます。Oliveアカウントを活用すれば、日々の取引でも着実にVポイントが貯まるため、効率的にポイ活が行えるでしょう。

ポイ活サービスを利用する際は、以下の点に着目して選ぶと良いでしょう。

ポイ活を始めるときは、個人情報の入力が必要となる場面が多くあります。例えば、ポイントサイトへの登録の他、ポイントサイトで提供されている企業のサービスへの申込み、アンケート回答などです。

そのため、ポイ活を始めるときは、まず利用するポイ活サービスが個人情報保護の信頼性が高いかどうかを確認しましょう。

個人情報保護への信頼性を確かめるためには、以下のような項目をチェックするのがおすすめです。

ポイ活を始める際はポイントを貯めるだけでなく、貯めたポイントの使用や、サービスの利用を止める条件などを確認しておくことも大切です。ポイントサイト上で、ポイントの換金条件や退会方法が分かりやすく掲載されているかを、確認しておきましょう。

ポイントサービスの利用を開始する前に、自分が普段使っているポイントに交換できるかどうかも確認しておきましょう。

交換に必要なポイント数は、利用するポイントサービスによって異なります。必要とするポイント数になかなか達しない場合は、普段よく使うポイントに交換してポイントを集中させるとよいでしょう。これにより、ポイ活を節約に活かしやすくなり、ポイント獲得に費やした時間やそれまで貯めたポイントが無駄になりにくくなります。

ポイントを効率よく貯めるためには、ポイントの還元率が高いことも重要です。

ポイ活サービスは、買い物したレシートをスキャンして送るようなものから、金融機関の口座を開設するようなものまでさまざまな案件があります。利用する前に、そのポイントサイトがどのような案件を紹介しているか確認し、自分が利用しやすいジャンルで、かつ還元率の高い案件を紹介しているポイントサイトを選ぶとよいでしょう。

ポイントの有効期限がどのくらいなのか、期限までに規定数を達成できそうかなども確認しておきましょう。

貯まったポイントを使うためには、そのサイトが定める規定数を満たさなければなりません。さらに、利用するポイントサイト(ポイントの種類)によっては、ポイントを使うまでの有効期限が定められています。有効期限までに規定数のポイントを貯められなければ、貯めたポイントは失効してしまいます。また、有効期限までに使わなかったポイントも、失効するのが一般的です。

一方、三井住友グループから発行されるVポイントのように、継続的にポイントを貯めたり使ったりすることで、実質的な有効期限のないポイントもあります。Vポイントの有効期限は1年間ですが、貯める・使う・交換するたびに有効期限が1年間延長されます。「ポイ活をしたいけれど、有効期限を意識するのはストレス」という方は、チェックしてはいかがでしょうか。

利用を続けることで実質有効期限のないVポイントを貯めるなら、三井住友銀行の「Olive」がおすすめです。Oliveとは、お金の管理から支払い、ポイントの活用まで、お得と便利が揃ったモバイル金融サービスです。

1つのアプリで「口座」「証券」「ローン」「Vポイント」「決済」といったサービスをまとめて管理・利用できるため、家計の収支や資産残高、ポイント残高などをまとめて把握しやすいというメリットがあります。

Oliveに申し込むと、キャッシュカードの機能に加えて、クレジットカードとデビットカード、ポイント払いなどの支払機能を利用できるマルチナンバーレス「Oliveフレキシブルペイ」が発行されます。これ一枚でポイ活にも大いに役立つでしょう。

Oliveフレキシブルペイは、利用する店舗やシーンに応じてアプリでいつでも支払方法の切り替えが可能です。クレジットモードやデビットモードで支払うと、Vポイントが付与されます。

日常的な買い物はもちろん、予定していなかった急な支出の際にも三井住友銀行アプリが入ったスマートフォンさえあれば、クレジットモードやデビットモードでVポイントが貯まる仕組みです。また、Vポイントアッププログラム対象サービスのご利用状況によっては、対象のコンビニや飲食店のご利用時に、より高い還元率でポイントが付与されます。

Vポイントアッププログラムについては、以下をご確認ください。

Vポイントアッププログラム

さらに、VポイントはVisa加盟店だけでなく、PayPay加盟店での利用でも貯まるため、より幅広くポイ活ができるでしょう。

貯まったVポイントを「VポイントPayアプリ」と連携すれば、1ポイント=1円分として、コンビニなど、全国のVisa加盟店での買い物に使えます。Vポイントで支払った場合にもVポイントまたはプリペイド残高に還元されるため、より効率的なポイ活に役立ちます。

Oliveを契約すると、三井住友銀行の口座取引でもポイントが貯まります。毎月希望する特典を以下の4つから選べ、選んだ特典に応じたポイント数が付与される仕組みです。

【毎月選べる特典】

特に、複数の銀行口座を持つ場合、給与・年金受取口座としてOliveを活用するとお得です。特典1を選択したうえで毎月3万円以上を受け取ると、毎月200pt(年間2,400pt)が自動的に貯まります。

Oliveアカウントや特典の詳細については、以下よりご確認ください。

Oliveアカウント

ポイ活とは、買い物やポイントサイト利用などによって積極的にポイントを貯め、貯めたポイントを活用することです。一連の活動を通じて、生活費の節約や家計の見直し、資産形成などに役立てられます。

効率的にポイントを貯めるためには、買い物をする店舗を絞る、クレジットカードやバーコード決済などの電子マネー決済を活用する、貯めるポイントを集中させるなどの方法があります。ただし、ポイントの貯め方や使い方によっては確定申告が必要になるケースもあるため、注意しましょう。

ポイ活の効果を高めるためには、ポイントの付与条件や有効期限をしっかり確認することが大切です。そのうえで、自分に合うポイ活サービスを選ぶ必要があります。

三井住友銀行のモバイル金融サービスOliveは、Vポイントの貯まりやすさと、管理のしやすさが特徴です。ポイ活に興味のある方は、早速Oliveアカウントを開設してみてはいかがでしょうか。

續恵美子

ファイナンシャルプランナー(CFP®、ファイナンシャル・プランニング技能士)

生命保険会社にて15年勤務したあと、ファイナンシャルプランナーとしての独立を目指して退職。その後、縁があり南フランスに移住。夢と仕事とお金の良好な関係を保つことの厳しさを自ら体験。

渡仏後は2年間の自己投資期間を取り、地元の大学で経営学修士号を取得。地元企業で約7年半の会社員生活を送ったあと、フリーランスとして念願のファイナンシャルプランナーに。生きるうえで大切な夢とお金について伝えることをミッションとして、マネー記事の執筆や家計相談などで活動中。