前の記事

経済ジャーナリスト・渋谷和宏が解説! 賢い"お金の主人"になれる会計学のススメ!

2018.10.3 5分で読む、マネーの名著

今回まとめてくれたのは、優しく分かりやすい解説でおなじみの渋谷和宏先生。

今、先進国で生まれている子どもは、50%を上回る確率で、105歳以上生きると予測されています。今よりも、ずっと多くの人が長い人生を送るようになり、それが個人の生き方に、さらに社会と企業の仕組みに変革をうながすことになります。これが、今回紹介する『LIFE SHIFT(ライフ・シフト)』のメッセージです。特に、

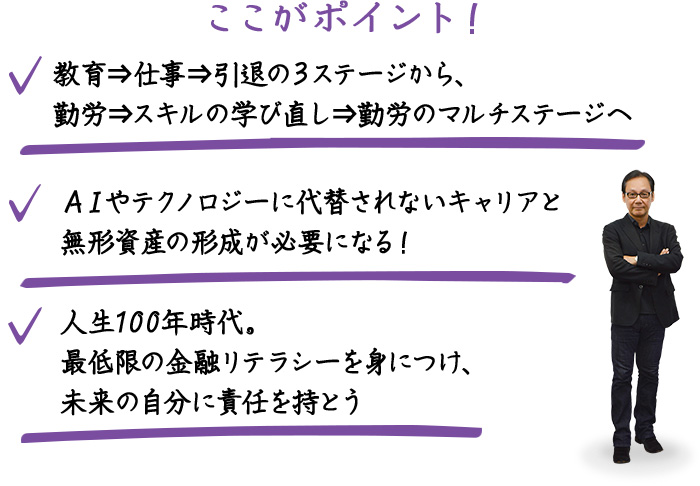

教育⇒仕事⇒引退の3ステージを前提としていたライフプランは変わらざるを得ない

と本書では解説します。

実際に100歳まで生きることで何が起きるのか、お金の面で試算した本書のモデルケースは衝撃的でさえあります。65歳で引退するための資金作りは、平均寿命が70代前半の1945年生まれなら、毎年所得の4.3%を貯蓄すれば老後資金を確保できていました。ところが平均寿命が85歳の1971年生まれになると、17.2%を貯蓄しなければなりません。長寿化で引退後の期間が20年に延びるからです。さらに100歳以上生きる可能性が高い1998年生まれとなると、引退後の期間が35年あるので、勤労期間中ずっと25%を貯蓄しなければならなくなります。しかし所得の25%を貯蓄し続けるのは困難でしょう。現実的な貯蓄率である10%で計算し直すと、この世代は80代まで働き続けなければいけなくなると本書は指摘します。

この結果、これから先の未来では、3ステージのライフプランが通用しなくなり、

生涯に2つ、3つのキャリアを持ち、金銭面をより充実させていくマルチステージが一般的

になっていくというのです。

これからの世代の勤労期間が延びるということを考えるうえで、まず押さえておかなければならないのは、テクノロジーの進歩による影響です。近年でも定型的な職業については、AIなどのテクノロジーによる代替が進んでいます。今後はさらに高スキルの仕事もAIなどに取って代わられていくでしょう。実際、IBMのスーパーコンピューター「ワトソン」はすでにがんの診断を始めています。

もちろんテクノロジーがどんなに発達してもすべての仕事が無くなってしまうわけではありません。失われる仕事がある一方、新しい仕事が生まれるからです。しかし、あなたがテクノロジーの進歩によって消滅しない職に就きたいなら、人間がAIなどに対して「絶対優位」または「比較優位」を持つ仕事を探すべきだと本書はアドバイスします。それらは創造性や共感、問題解決能力など、人間がロボットや人工知能より優れている能力を必要とする仕事だと言うのです。

ただし、その優位がいつまで続くか、はっきりしたことは誰にも分かりません。そこで必要なのは、

お金には換算できない自分だけの無形の「資産」を培っていく

ことです。

著者は、友人関係や知識、健康を無形の「資産」として位置づけ、それらの資産管理が100年の人生を生きる上で欠かせないとアドバイスします。無形の資産には、スキルや知識などの「生産性資産」、肉体的・精神的な健康の「活力資産」、自分を変身させていく力「変身資産」の3つがあります。特に今後は勤労期間が延び、複数のキャリアを持つことが当たり前になると予想されるので、

新たなスキルを学ぶ意欲や多様な人脈などの「変身資産」を持つ

ことこそが、3ステージ時代からマルチステージ時代の人生を生き抜くために大切になるでしょう。

先ほど紹介したとおり、本書ではいくつかのモデルを提示し、「1971年生まれなら所得の17.2%を貯蓄し続けないと老後資産を蓄えられない」という具合に、世代ごとに必要な貯蓄率を試算しています。この試算には前提があります。「投資利益率3%」すなわち長い目で見た貯蓄や投資の年平均利回りを3%として計算しているのです。しかし、ご存知のように日本のような低金利の環境では定期預金に預けてもとうてい3%には達しません。貯蓄だけでは駄目で、ある程度のリスクを取って投資しなければ3%には届かないのです。

そこで必要になるのは「金融リテラシー」(お金に関する知識・判断力)

です。ある調査によると、金融知識のある投資家は、そうでない投資家に比べてリスク調整済みで年間1.3%も投資利益率が高いとのことです。本書では金融リテラシーをもつことと同時に、自己抑制しながら未来の自分に責任を持ち、主体的にお金を扱うことの大切さも説いています。

マルチステージの時代では、引退後の所得減少だけでなく、さまざまなステージごとの所得の変動に備えることも重要になります。また金利や為替の変動に応じたポートフォリオの組み換えなど、金融環境の変化に対応する力も必要になっていくでしょう。

自分のスキルの棚卸しをして、活躍できる場を見つけていくことが大切!

「今後、人生はマルチステージの時代になる」「学校を卒業してずっとひとつの職業を続けるということは難しくなる」──そう本書は指摘します。とはいえ「この仕事は20年後になくなっているかもしれない」とか「この仕事なら70歳になっても続けられるだろう」などと若いうちから未来を予測してキャリアを選ぶのは難しいでしょう。大切なのは長い人生を生き抜いていく能力、例えばコミュニケーション力や創造力、モチベーションを培い、無形資産とりわけ「変身資産」を磨いておくことでしょう。いざ人生の転機に差し掛かった時、それらは新たなキャリアを獲得するための力になってくれるはずです。中年より上の方々は自分のスキルを棚卸してみて、次のステップに進むためには何が自分に必要なのか検討してみるのもいいのではないでしょうか。

渋谷 和宏

しぶやかずひろ/作家・経済ジャーナリスト。大学卒業後、日経BP社入社。「日経ビジネスアソシエ」を創刊、編集長に。ビジネス局長等務めた後、2014年独立。大正大学表現学部客員教授。1997年に長編ミステリー「錆色(さびいろ)の警鐘」(中央公論新社)で作家デビュー。「シューイチ」(日本テレビ)レギュラーコメンテーターとしてもおなじみ。