前の記事

節約よりお金の使い方が肝心。ストレスなく7年半で金融資産1,000万円に!?

2020.9.30マネー習慣

そんな悩みを抱えるあなたのために、お金持ちになるノウハウを探っていく連載企画。ファイナンシャルプランナーの國場弥生さんが、1,000万円以上の金融資産を持つ方にインタビューし、どのようにお金と付き合っているのかを紐解きます。

第7回のゲストは、ギャンブルにはまった独身時代を経て、人生のパートナーを得たことで資産形成に目覚めた柴犬さんに、お金の貯め方と使い方について取材しました。

國場

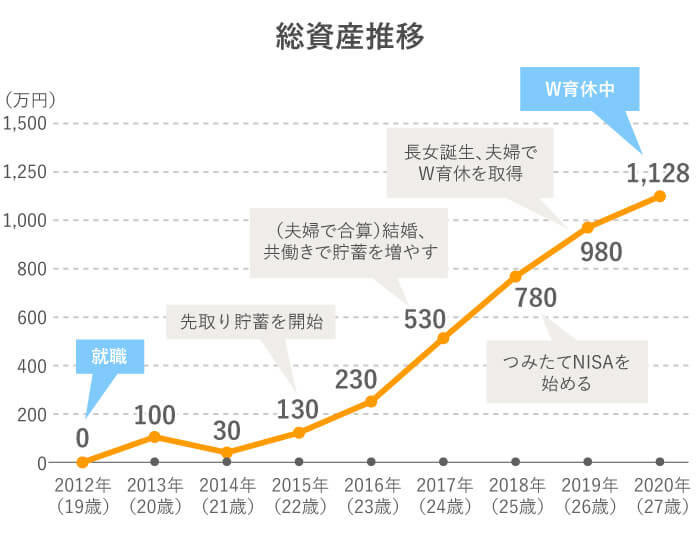

まず資産額推移を拝見させていただいたところ、19歳で就職してから1年で、せっかく100万円貯まったのに、ギャンブルで70万円も減らしてしまったとのことですが……(笑)。

柴犬

はい、お恥ずかしい限りです(笑)。

國場

でも、その翌年から先取り貯蓄を始めたのは素晴らしいですね。

柴犬

ギャンブルにハマって一文無しに近い状態になり、さすがにこのままではマズイと思いました。ほかにも衝動買いするなどすぐに引き出せるお金があると使ってしまうので、自動積立で強制的に貯蓄することに。おかげで妻と出会ったとき、いくらか貯蓄があって助かりました。

國場

結婚後は、共働きで順調に資産を増やしていますね。柴犬さんの資産額の推移を見ると、結婚したことが柴犬さんの価値観や生活スタイルに大きな影響を与えたことがわかります。

柴犬

独身時代は、お金を何に使おうと自己責任で済みました。でも結婚するとお金は家族の共有財産になります。「お金を貯めておかないと家族が不幸になるかもしれない」という危機感を持ち、貯蓄することを真剣に考えました。子どもが生まれて、貯蓄の重要性をますます自覚するようになりましたね。

國場

自分以外に守りたい人ができて、守るためにはお金が必要なのだと強く認識されたのだと思います。もし結婚というきっかけがなければ、お金についての意識もここまで変わらなかったかもしれませんね。

柴犬

そうですね、「どう貯めるか?」だけではなく、「何につかうか?」についても考えるようになりました。せっかく結婚して子どもにも恵まれたのですから、自分だけが楽しい思いをすることにではなく、愛する家族が笑顔で暮すためにつかうのが、満足度が高いお金のつかい方だと、今は思っています。

國場

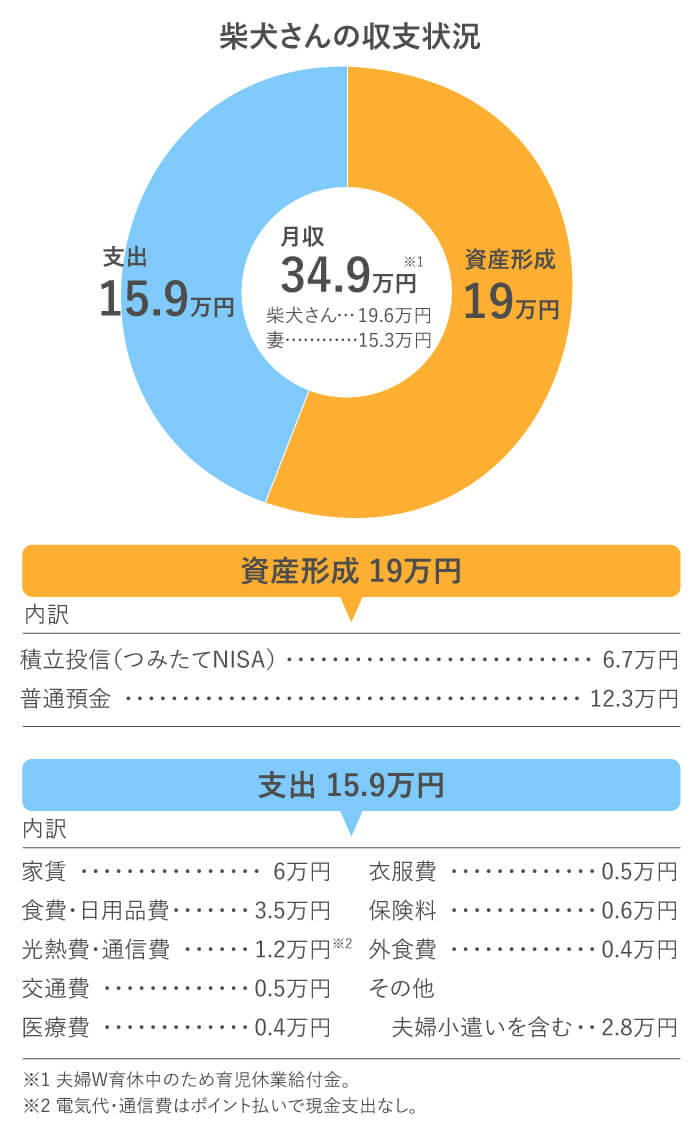

支出を抑えたスリムな家計ですね。

柴犬

現在は夫婦でW育休中ですし、子どもがまだ0歳なので、家にいることがほとんどです。お金を使う機会もあまりないんですね。

國場

家計管理はどなたが担当しているのですか?

柴犬

私が夫婦の月収を合算して一括管理し、月末に収支報告を兼ねて夫婦で話し合うようにしています。家計を共有すると、お金のことでつまらない夫婦ゲンカがなくなるし、二人で力を合わせて頑張っている連帯感が生まれますね。

國場

共働き夫婦が増えて、家計管理は以前よりも複雑化しています。お金の貯まりやすさを考えれば、柴犬さんのように一括管理がいいですが、お互いの価値観を尊重することを忘れてはいけません。

相手のお金の使い方を一方的に非難したり、お金の話題を避けたりしていては家計管理がうまくいくはずがありませんから、夫婦で話し合うことが大事ですね。

その際には、

①将来家族でやりたいことについて考える

②そのためにはいつ、いくらくらい必要かを考える

③今からいくらずつ貯めればよいかを考える

④今大切な支出と将来家族でやりたいことの折り合いをつける

……という順番で話を進めるとスムーズだと思います。

柴犬

なるほど、今後話し合う際の参考にします。

國場

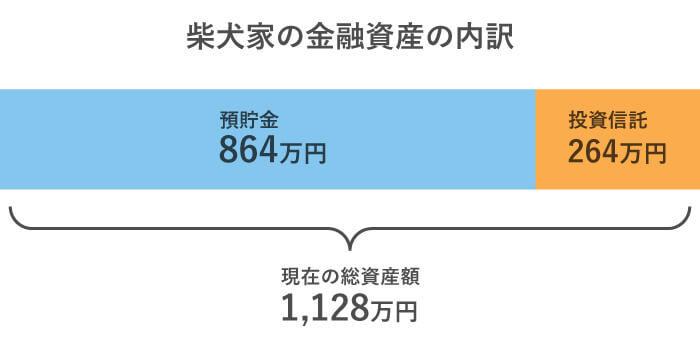

資産のおよそ8割が預金、2割が投資信託という内訳ですね。今後予定しているライフプランにもよりますが、毎年順調に貯蓄が増えているので、もう少し投資信託の割合を増やすことも可能かなという印象を持ちました。

柴犬さんご夫婦はまだ20代ですから、これから働いて収入を得る時間も、資産運用で増やす時間もたくさんあると思います。

柴犬

投資信託は、つみたてNISAがスタートした2018年から、夫婦で非課税限度額いっぱいまで購入しています。

預金がほとんどなかったとき「どうしたらお金が貯まるんだろう?」と考えました。そのとき出会った本をきっかけに投資信託のことを知ったんです。

リスクもあるけどリターンも期待できるなら買ってみようと思いました。積立投信なら1回設定するだけで、あとは自動的に毎月決まった金額分を購入できます。自分の時間を比較的、割く必要がないし、家族と過ごす時間も使わずに済むのがいいですね。

それに、つみたてNISAを利用すれば、節税にもなりますし。

國場

投資の選択肢はたくさんあり、マーケットは時々刻々と動いているので、時間をかけようと思えばいくらでもかけられます。

柴犬さんは「大切なのは家族との時間」という基準を持ち、時間をかけずに成果を出す投資方法を選択しているということですね。奥さまは投資についてどのようにお考えですか?

柴犬

妻は「投資は怖いもの」と思い込んでいたので、最初は反対しましたが、時間をかけてじっくり話し合い、理解してもらいました。

國場

ご夫婦で育休を取得されているんですね。

柴犬

私が育休を取った理由は、子どもの成長を一番近いところで見たいと思ったからです。もちろん収入が減ることや「職場復帰したあとの居場所がないのでは?」という不安もありましたが、子どもが1歳までの期間は一度きりですからね(笑)。

國場

収入が減ることをどのようにクリアされましたか?

柴犬

共働きでWインカムだと、収入に余裕があるので、多少ムダ使いをしても、赤字にならず、なんとかなっていました。

育休に入ってから、収入が以前より約7割に減ったことで支出のムダを見直すきっかけになり、家計のスリム化が図れたと思います。

主に食費、日用品費、通信費、電気代を見直しました。なるべく利用先をひとつのサービスにまとめることで、ポイントを貯めては使うというサイクルを作り出しています。

育休が終わって収入が元に戻っても、スリムな家計を維持して、その分貯蓄に回すお金を増やそうと思っています。

※ 育児休業給付金は、休業を開始してから180日目までは休業開始前の賃金日額×支給日数の67%、181日目からは50%支給。

國場

素晴らしいですね。ご夫婦が仕事復帰されたら貯まるスピードが加速されますね。

柴犬

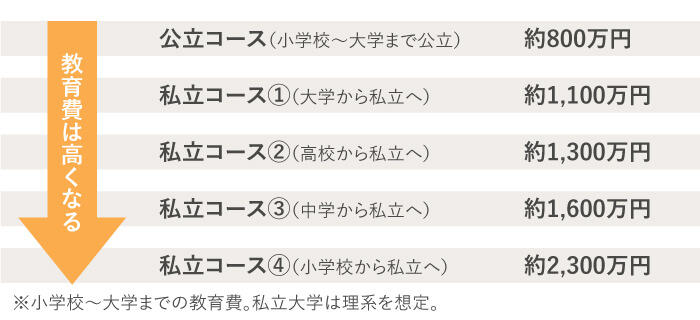

はい、そうなればと思っています。あと、今、気になっているのは教育費のことです。公立と私立とではかかる金額も違ってくるし、いくらくらい準備しておいたらいいでしょうか?

國場

統計を利用した目安金額としては下記のようになります。目安の数字をもとに、教育費をどのくらいに想定するか、ご夫婦で話し合ってはいかがでしょう。

「経済的な理由からこどもの選択肢を狭めたくない」と考える場合は、「子どもが希望すれば私立を選ぶこともできる」ことを目指して準備しておきたいところですね。

國場

また、すべての費用を親が負担するという考え方以外にも、子ども自身で奨学金を利用することも可能です。親が自分たちの老後資金をきちんと確保しておくことで、将来子どもに経済的な負担をかけないようにするという考え方もあります。

柴犬

ありがとうございます。参考になります。これからも夫婦で協力してお金を貯め、そして家族が幸せになるために使っていきたいと思います。

独身時代はギャンブル三昧の浪費家だった柴犬さん。結婚して家族を持ったことで貯蓄の大切さに目覚めました。

夫婦W育休で収入が一時的に減りましたが、かえって収入が減ってもやりくりできる自信につながり、今後の貯蓄に弾みがつくことが期待できます。

今後、住宅購入費やお子さんの進学費用など大きな支出が予想されますが、柴犬さんご夫婦なら力を合わせて十分乗り越えられるでしょう。

國場 弥生(くにばやよい)

ファイナンシャルプランナー

証券会社勤務時に個人向けの資産運用プラン作り、アドバイス業務を行う。ファイナンシャルプランナーへ転身後は(株)プラチナ・コンシェルジュ取締役として個人相談を始め、書籍や雑誌・Webでの執筆活動など幅広く活動する。