前の記事

スキルアップで収入増&年間1,000万円貯蓄を実現。共働き子育て夫婦の資産形成プランとは

2021.3.24マネー習慣

そんな悩みを抱えるあなたのために、お金持ちになるノウハウを探っていく連載企画。ファイナンシャルプランナーの豊田眞弓さんが、1,000万円以上の金融資産を持つ方にインタビューし、どのようにお金と付き合っているのかを紐解きます。

第12回のゲストは、専業主婦のともみさん(36歳)です。夫の片働きで子ども2人を育てながら、金融資産約2,000万円を実現しました。家計に役立つ資格を取得したり、家族の非課税投資枠を使いこなしたりして資産形成を行っている様子を取材しました。

豊田

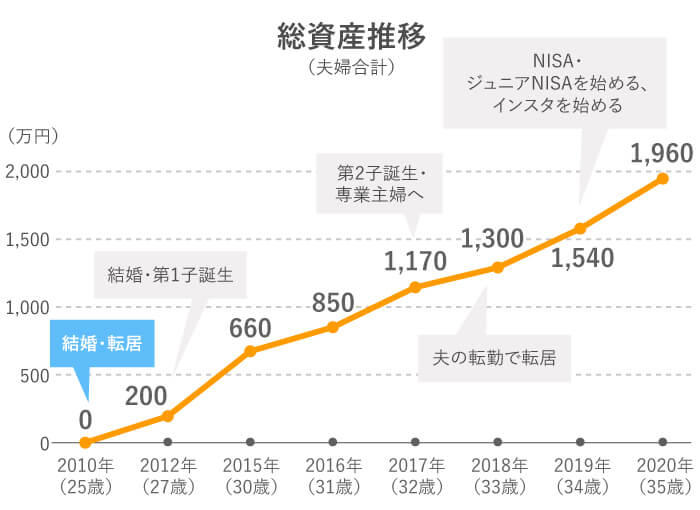

結婚されてから10年。現在、お子さん2人(7歳、3歳)を育てながら、1,960万円の資産を形成されています。貯蓄に目覚めたきっかけはなんだったのですか?

ともみ

独身時代は家計管理とは程遠く、洋服や交際費など使うばかりで、ギャンブルをしていた時期もありました。意識が変わったのは25歳の頃。夫と結婚を考え始めて、結婚資金を貯めなくてはと思ったことがきっかけです。

でも、結婚のために貯めたお金も結婚式や新婚旅行でほぼ使い果たしてしまいました。しかも結婚した年、主人の転勤にあわせて、正社員の仕事もやめてしまいました。その後は、パートやアルバイトの仕事をしていました。

豊田

結婚直後の数年は、経済的に大変だったのですね。

ともみ

会社から家賃補助はありましたが、結婚当初の主人の手取りは月19万円。車も必要に駆られて購入したため、貯蓄はゼロでした。

車のローンが50万円、主人の奨学金の返済も100万円程抱えており、このままではダメだと不安に。主人の給料も口座もすべて預かっていたので、「私がどうにかしなくては」と強い責任感から、30代に入る前ころから家計管理を始めました。

豊田

家計の立て直しのために、最初にされたことは何でしたか?

ともみ

独身時代、お金の知識が乏しく、勉強したいと思ったことがきっかけでFP技能士3級を取得していました。その学びを活かして、まずライフプラン表を作りました。出産やマイホーム購入、教育資金、老後資金などいくら必要になるのかを調べ、それぞれおおよその額を出してみたら、想像を超える金額で気が遠くなりそうでした。

豊田

確かに長い人生でいろいろなイベントもあると思うと、とてもお金がかかるように思います。まずは、現実と向き合うためにライフプランからマネープランを考えることはいいことですね。

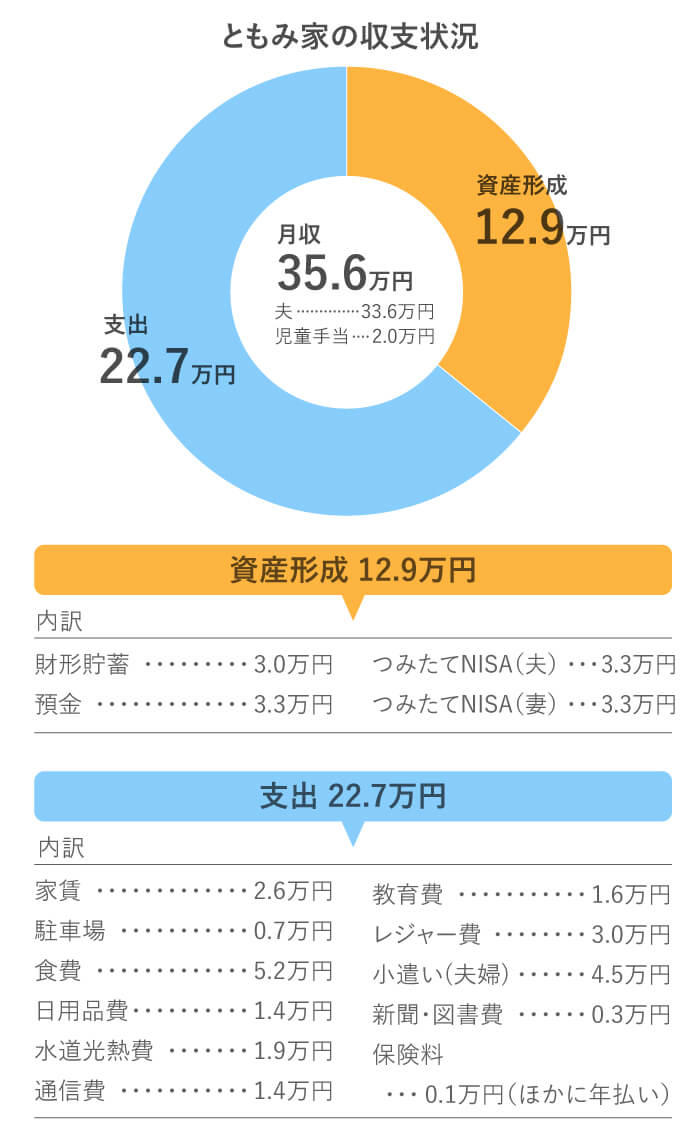

豊田

2020年の家計収支を拝見すると、児童手当やボーナス含め約577万円の手取り収入のうち約35%(約200万円)が貯蓄に回っている計算です。家賃補助があるなど有利な条件もありますが、お子さん2人を育てつつ、この貯蓄割合は素晴らしいですね。

ともみ

ありがとうございます。

豊田

NISAは2019年からはじめられたとのことですね。

ともみ

お金に働いてもらおうと、思い切ってNISA口座を開設しました。利益が非課税になるところがお得だと思ったからです。1年目は夫婦でNISAと子どものジュニアNISAをはじめました。元金240万円のうち、株は37万円のみで、ほかはすべて投資信託を買いました。2年目は夫婦のNISAをつみたてNISAに変更しました。

豊田

現在どれくらいの利益が出ていますか。

ともみ

現状、2年間で、NISAとつみたてNISA、子ども2人のジュニアNISA分を合わせて元本約400万円に対し、環境が味方して含み益※は92万円に。資産管理アプリで資産推移をチェックしています。当面使わない資金を運用しているので、本当に必要になるまでは保有し、運用し続ける予定です。

※含み益:保有している株や投資信託を今の価格で売却したとき、利益が出る状態のこと。損失が出るときは「含み損」という。

豊田

つみたてNISAは20年間非課税で運用できるので、今後が楽しみですね。投資以外で、貯めるのに有効だった方法はなんですか。

ともみ

年間予算を決めて家計管理に取り組んだことです。

予想の手取り年収から35%を貯蓄として先取りし、残った金額から、予想の年間固定費と年間特別費を引いて、残った金額を12ヵ月で割れば1ヵ月の生活費の予算になります。

豊田

固定費と、不定期な支出の特別費を引くと、残りは食費・日用品などのやりくり支出。その予算を決めて管理するというのは、素晴らしい手法です。

このほか、支出削減のためにやっていることはありますか?

ともみ

モノを減らし、家を片付けて整理したことです。昔は片づけられない性分だったのですが、2015年に整理収納アドバイザー2級を取得して、大きく変化しました。

散らかった家は落ち着かず、外出しがちでしたが、落ち着く空間を作ったことで支出が減りました。

豊田

素晴らしいですね!

豊田

ともみさんは資産形成に関してユニークな方法を取られているようですね。

ともみ

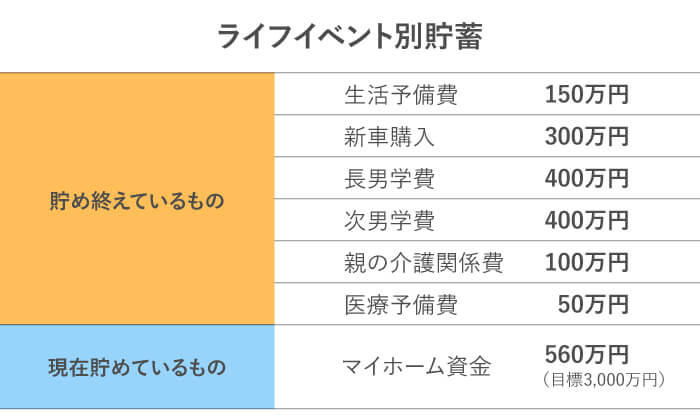

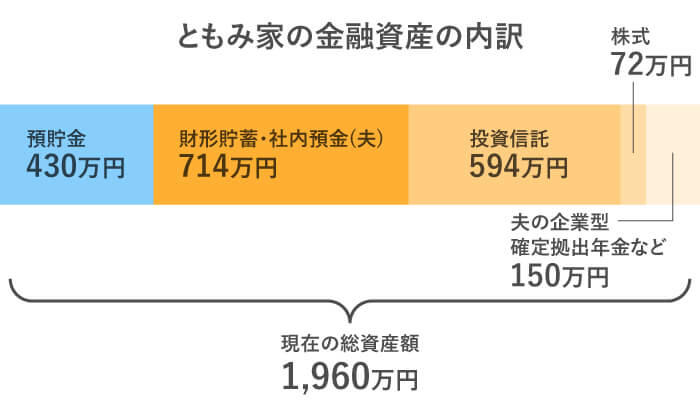

今後起こりうるライフイベントから優先順位を決めて貯蓄しており、「ライフイベント別貯蓄」と呼んでいます。現在の貯蓄1,960万円の内訳は次の通りです。

豊田

「目的別貯蓄」といって、資産を目的や用途別に分けて管理する方法ですね。そうすれば、運用に回せる資金がどの部分かわかりやすくなります。

生活予備費や数年以内に使う資金は預金などで貯めておくべきですが、当面使わない資金はその一部で資産運用ができるといった判断ができます。

それにしても、貯蓄額を見ると、教育資金や親の介護関係費まで貯め終えているというのは素晴らしいですね。

ともみ

教育資金は家計からの支出で足りない分を貯蓄で補う想定で1人400万円を目標とし、一部はジュニアNISA口座も活用して貯めています。

豊田

教育資金は自宅通学であればまかなえる水準ですね。気になるのは介護関係費です。親の介護費を負担するには少なすぎますね。それと、40歳前後からは老後資金も目的に加えたいところです。

ともみ

介護関係費は何かあった時の交通費などで100万円を確保しています。介護費は親自身で負担してもらう前提で、予備費的な意味合いです。老後資金は気になっていましたので、今後加えていきたいです。

豊田

すぐに使う予定がない介護関係費の一部は、つみたてNISAを当てることができますね。

そして、現状の資産の内訳を見てみると、ともみさんの家計は株や投資信託などの運用比率が42%と高いです。それだけ株式や債券の価格変動に伴うリスクが高いことも自覚しておく必要がありますね。

ともみ

自覚はあります。ですが今は、夫婦のつみたてNISAと子ども2人のジュニアNISAの非課税枠は上限まで投資したいと思っています。

豊田

ジュニアNISAは2023年に廃止となるので、積立ができるのは2021年を含めてあと3年ですね。つみたてNISA以外に、年間80万円、2人分だと160万円の非課税枠を使い切るのは、投資の割合がかなり高くなる印象です。

ともみさんの場合は、投資信託についてしっかり勉強して、リスクもあることを理解したうえで運用されています。ただ、株式型の投資信託が中心のようなので、リスク分散のため、国内外の株式や債券など複数の資産を組み合わせたバランス型の商品も持たれるといいですね。

また、老後資金を意識し始めたときには、iDeCoも候補に加えて検討するといいでしょう。お仕事が広がって所得税・住民税を収める状況になっていたら、よりメリットがあります。

2人目のお子さんが生まれてから、「子どもとの時間をできるだけ多くもちたい」と専業主婦になったともみさん。節約と投資の両輪でバランスのよい資産形成を行っています。

年度の初めに収支予想を立て、先に貯蓄額を引いて、「使えるお金」を算出して管理したり、「ライフイベント別貯蓄」で優先順位が高いライフイベント用の貯蓄をしたりするなど、その方法はとても理にかなっていて、みなさんにとっても参考になると思いますよ。

また、2019年からつみたてNISAやジュニアNISAで非課税制度を活用した投資を始めたところも、賢い資産形成のポイントです。

「家計管理は孤独な作業で、人で抱えがち。一緒に頑張れる仲間がいることがモチベーションにつながる」と、自らの体験をインスタグラムやブログで情報発信している、ともみさん。ご自身の家計管理や片付けの話をまとめた本を出すという夢が叶うといいですね!

豊田 眞弓(とよだ まゆみ)

ファイナンシャルプランナー、住宅ローンアドバイザー、相談診断士。FPラウンジ代表。マネー誌ライター等を経て、94年より独立系FP。現在は、個人相談のほか、講演や研修講師、マネーコラムの寄稿などを行う。大学・短大で非常勤講師も務める。「親の入院・介護が必要になったときいちばん最初に読む本」(アニモ出版)など著書多数。座右の銘は「今日も未来もハッピーに!」。

マネー習慣

投資詐欺、FXでの失敗、うつ病……貯蓄ゼロから金融資産2,000万円に辿り着くまで

マネー習慣

子どもが3人いても、家を買っても、1,600万円貯められる! 楽しみながら節約する、共働き夫婦の資産形成術

マネー習慣

スキルアップで収入増&年間1,000万円貯蓄を実現。共働き子育て夫婦の資産形成プランとは

マネー習慣

「夫婦別財布」でも貯蓄できる! 残し貯め作戦で貯蓄1,200万円を突破

マネー習慣

不妊治療に取り組みながら、結婚後4年で1,800万円を貯蓄! アラフォー夫婦の資産形成術とは

マネー習慣

社会人4年目で金融資産1,000万円! 早期リタイアを目指す20代夫婦のマネープラン