前の記事

社会人4年目で金融資産1,000万円! 早期リタイアを目指す20代夫婦のマネープラン

2022.3.9マネー習慣

そんな悩みを抱えるあなたのために、お金持ちになるノウハウを探っていく連載企画。ファイナンシャルプランナーの豊田眞弓さんが、1,000万円以上の金融資産を持つ方にインタビューし、どのようにお金と付き合っているのかを紐解きます。

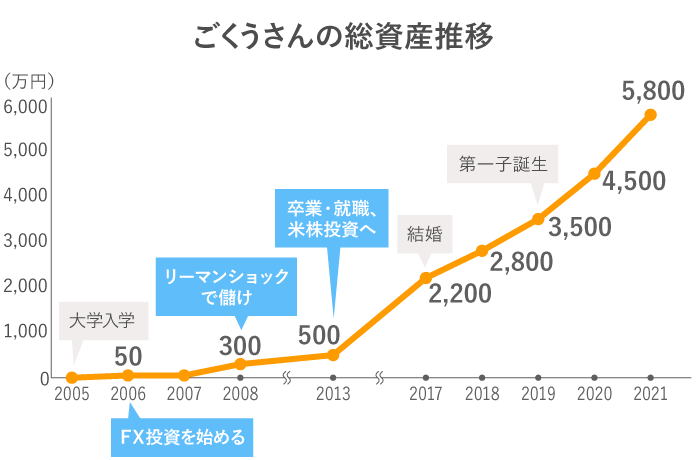

第16回のゲストは、学生時代から資産運用を始め、34歳の現在すでに5,800万円の金融資産を形成したごくうさん(34歳)。これまで資産を増やしてきた経緯や投資への考え方、子どもへの金融教育や将来について伺いました。

豊田

投資をはじめたきっかけについて教えてください。

ごくう

19歳の時にインターンシップとして参加していた資産コンサルティング会社の社長が、FX(外国為替証拠金取引)をしていた影響で始めました。その時は、バイトで貯めた50万円を種銭にしたんです。

豊田

初めての投資がFXだったのですね。

ごくう

2008年のリーマンショックの時に300万円まで増やしましたが、その後はいまいちで、2010年から日本株の個別株投資に切り替えました。休学して学生起業をしていた時期でもあり、資産はあまり増やせなかったです。

豊田

そこから、どうやって資産を増やしていったのですか?

ごくう

2013年に就職したのですが、ウィリアム・オニールの本などを読んで勉強し、運用利回りが高く期待できる米国個別株と、長期運用でリスクに備えるために米国株インデックスファンドの2つに切り替えました。

豊田

就職してからは右肩上がりに資産が増え、入社2年目、28歳で1,000万円を突破していますね。その時はどのような気持ちでしたか?

ごくう

これから資産が増えるペースが速くなっていくだろうと、期待感にワクワクしました。

豊田

2015年頃は仮想通貨に投資していたそうですね。

ごくう

仮想通貨は数年やって大きく増えましたが、反転して急落するのを目の当たりにして、怖いなと。その後は米国の個別株とインデックスファンドのみです。

豊田

ご結婚や第一子誕生を経て、2021年に34歳で5,000万円を突破。この時のお気持ちは?

ごくう

ひと段落した気持ちとともに、資産を減らしたくないという守りの気持ちも強くなりました。

豊田

この金融資産に奥さまの分は含まれますか?

ごくう

含まれません。僕は妻の資産額を知りませんし、妻は僕の資産額を知りません。

豊田

最近の共働き夫婦に多いパターンですね。次の資産形成の目標はどのように考えていますか?

ごくう

今の調子でいくと45歳までに2億円まで貯まる予定なので、その金額を目標にしています。

豊田

10年先の未来ですね。貯めた後の暮らし方、働き方はどうされるのでしょう。

ごくう

やりがい重視で転職するかもしれませんが、飽きるまで会社員を続けるはずです。テレワークでどこにいても仕事ができる時代なので、住む場所もハワイなど好きなところを選べます。季節で移住するのもいいですし。

豊田

多くの人が憧れるファイナンシャル・フリーダムな生活ですね。すばらしいです。

豊田

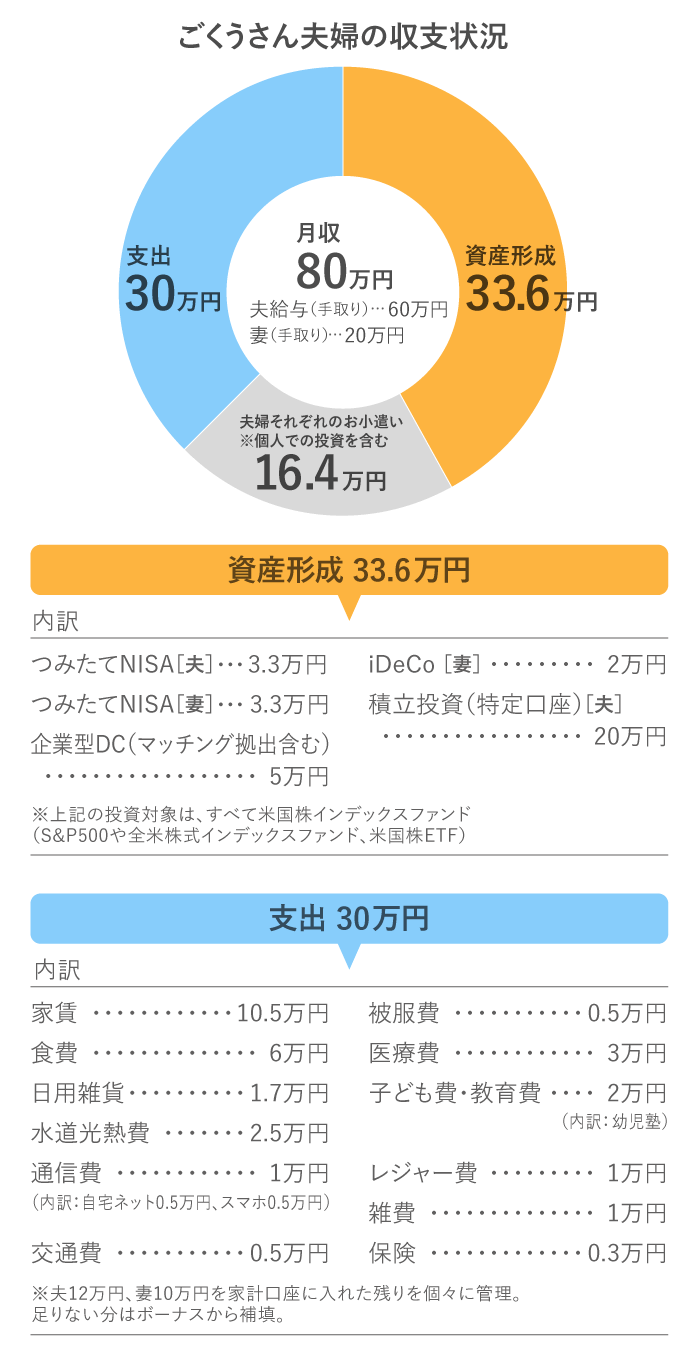

奥さまは専門職で、ご夫婦共働きなのですよね。どのように家計管理をしていますか?

ごくう

毎月、私が12万円、妻が10万円を、家計用の口座に入金し、そこから家賃をはじめ、生活費が引落とされるようにしてあります。

この口座は家計簿アプリで夫婦それぞれが確認できるようにして、残高が少なくなったときはボーナスから補填しています。

豊田

食費や日用雑貨など流動支出の管理はどうされていますか?

ごくう

家計用の口座から現金を引き出して、きんちゃく袋に入れてあります。食材や日用雑貨などの買い物をした方が、レシートを出して立替え分をそこからもらうようにしています。

豊田

なるほど。ご夫婦とも、家計に入れた分と、毎月の貯蓄・投資に回す分以外はお小遣いということでしょうか。

ごくう

そうですね。家計用の口座に入れるお金以外は、ボーナスを含めて基本的に自由に管理しています。お小遣いになるのか、資産形成に回すのか、お互いに干渉しません。

ランチ代や飲み代、洋服代などもそれぞれのお小遣いから出しています。

豊田

お二人とも、毎月つみたてNISAやiDeCo、企業型DCで積立投資を行っているのですね。

ごくう

はい。特定口座でも毎月20万円、新規で購入し続けています。

豊田

貯蓄をコンスタントに行うために、家計費の節約で何か行っていることはありますか?

ごくう

1つは、車を持たないことです。保育園の送迎は自転車ですが、雨の日はタクシーを利用しいて良いというルールにしています。でも、結局は月1万円使うことなどめったにないです。

もう1つは、スマホを格安SIMにして通信料を下げました。

豊田

車の有無もスマホ代も固定費削減の重要なポイントで、効果も大きいものですね。

資産が大きくなったからといって、家計を膨らませないごくうさんのスタンスが、さらに資産を増やすことにつながっているのでしょう。

ところで、お子さんは1人のみの予定とのことですが、教育資金はどう準備していますか?

ごくう

今はジュニアNISA口座で年80万円を米国株のインデックスファンドで積立投資をしています。

豊田

2023年でジュニアNISA口座の新規投資は終了しますね。

ごくう

運用は18歳までできるのでそのまま運用し、同じペースで課税口座での積立投資を続ける予定です。

海外留学する可能性も視野に入れ、最大2,000万円くらいの用意を進めています。不足する時はほかの資産から回します。

豊田

年80万円の積立投資を仮に6%で15年間運用できたとしたら、ほぼ2,000万円。そんな計算から2,000万円とされているのでしょうか。

ごくう

はい、そんなところです。

豊田

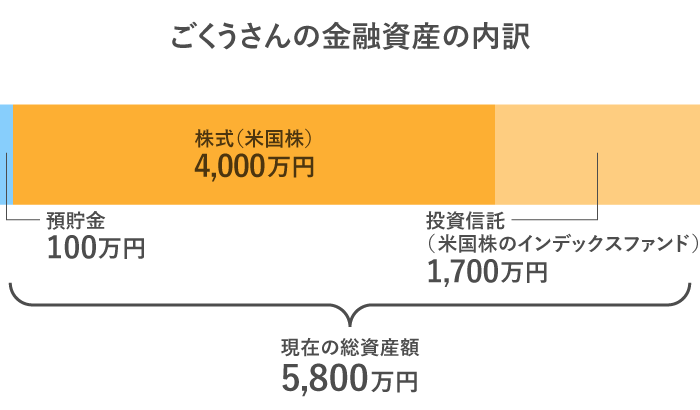

投資の手法やリスク管理法などについて伺わせてください。まず、5,800万円の資産の内訳はどのようになっていますか?

ごくう

普通預金はせいぜい100万円程度で、つみたてNISAやジュニアNISA、課税口座など含め投資信託(米国株のインデックスファンド)が1,700万円、株式(米国株)が4,000万円です。

豊田

投資はすべて米国株や米国株のインデックスファンドなのでしょうか?

ごくう

はい、そうです。S&P500や全米株式インデックスファンド、米国株ETFなどです。

豊田

通常だと「3年以上使わないお金の3割以内」などと言われるところ、ごくうさんはリスク資産が98%。どのようにリスク管理されているのでしょう。

ごくう

毎月の給与から新規投資に回す分は、米国株のインデックスファンドで積立投資をすることで、時間と資産を分散してリスクを抑えています。

一方、昔から運用してきた個別株は、リスクを取ってリターンを狙う運用をしています。

豊田

それぞれどれくらいの利回りを見ているのでしょうか。

ごくう

個別株は年20%、投資信託では5〜6%を見込んでいます。

確かにリスクはとっていますが、無理はしないよう慎重に取り組んでいます。

豊田

過去の体験などもあって、リスクには慎重なのですね。

ところで、毎日、資産管理のためにどれくらいの時間をかけていますか?

ごくう

1日15〜30分です。ニュースやフォローしている米国株に詳しい専門家のSNSをチェックしたりしています。

豊田

今後も今のスタイルでの運用を続けるのでしょうか?

ごくう

2億円の目標を達成したら、割合を変えて、1億円を米国株のインデックスファンドに入れて安定運用、残り1億円で個別株の運用を継続するつもりです。

豊田

最後に、読者へ何かアドバイスいただけますでしょうか。

ごくう

給与がなかなか増えない中、自分自身で資産を形成し増やしていかなければ、物価上昇に負け、将来、苦労することになりかねません。資産運用を始めておかないと後悔することもあるかもしれません。

豊田

今日はありがとうございました。

ごくうさんは、大学時代に投資を始めて15年。さまざまな投資を行う中で、最終的に落ち着いたのが米国株の個別株とインデックスファンドでの投資でした。

着々と資産を育て、34歳で5,800万円まで増やし、10年後には2億円を達成してお金に縛られない生活を実現しようとしています。家計にも大きなムダがなく、支出もしっかりコントロールされている点も、着実な資産形成につながるポイントですね。

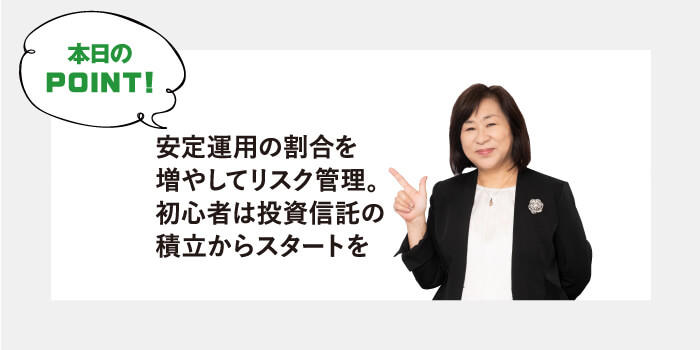

投資では、リスク管理が非常に重要です。ごくうさんは、5,000万円を超えたところで「資産を減らしたくない」という気持ちから、給与からの新規投資は米国株インデックスファンドの積立投資に限定し、「安定運用の割合を増やした」とのこと。こうした考え方は読者の方にも参考になりますね。

ただ、米国集中投資はやや気になります。リスク分散のため、全世界の株式型ファンドや、世界の株と債券に投資するグローバルバランス型の商品も検討してみましょう。

投資ビギナーの方は、投資信託の積立で資産形成を始められることをお勧めします。特に非課税口座のつみたてNISAは上手に活用したいもの。

ただし、資産運用に回す金額の目安は、「3年以上使わない資金の3割以内」。これからやってきそうなインフレに備える意味でも、早いうちから資産形成を始めておきたいですね。

豊田 眞弓(とよだ まゆみ)

ファイナンシャルプランナー、住宅ローンアドバイザー、相談診断士。FPラウンジ代表。マネー誌ライター等を経て、94年より独立系FP。現在は、個人相談のほか、講演や研修講師、マネーコラムの寄稿などを行う。大学・短大で非常勤講師も務める。「親の入院・介護が必要になったときいちばん最初に読む本」(アニモ出版)など著書多数。座右の銘は「今日も未来もハッピーに!」。