�N���̎�ނ��m�F���悤

�E���I�N���̊�{

��������炦��N���̂��Ƃ��u���I�N���v�ƌ����܂��B���I�N���ɂ́A���{�����ɏZ��20�Έȏ�60�Ζ����̂��ׂĂ̐l�ɉ����E�x�������`���Â����Ă���u�����N���i��b�N���j�v�ƁA��Ј������������ΏۂɁA�����N���ɏ�悹���Ă��炦��u�����N���v������܂��B

���̓�������A���{�̌��I�N���́u2�K���āv�ƌĂ�Ă��܂��B

���I�N���̎�ނɂ��ďڂ����͂�����̋L���ł�������Ă��܂��̂ŁA�C�ɂȂ������͂��Ђ������������B

�N���̎�ށ`�}���ő��킩��I �N���̎�ނ͂ǂ̂悤�Ȃ��̂�����H�`

���I�N���ɑ��āA��Ƃ���ސE���ɂ��炦���ƔN����A�����ŘV�㎑����p�ӂ���iDeCo�i�C�f�R�j�Ȃǂ��u���I�N���v�ƌ����܂��B�V��Ɏ���N���̊�{�͌��I�N���ł��̂ŁA�ȉ��ł͂܂������N���ƌ����N�����������邱�Ƃ��ł���̂���������܂��B

�V��̔N���͂�����A��������炦��H

�E�����N���̏ꍇ

�E���J�n�̔N��͂��H

�V��ɂ��炦��N���̂��Ƃ�V��N���ƌ����܂��B�����N���ɉ������Ă����Ј���������A���c�Ǝ҂��Ǝ�w�̕��́A����65����N������邱�Ƃ��ł��܂��B

�E�x�����Ǝ��A���ꂼ��̊��Ԃ́H

�����N���́A�ی�����20����60�܂ł�480�����Ԕ[�t���邱�Ƃ������ł��B480�����Ԃ��ő�Ƃ��āA�[�t���������ɂ���ċ��t���z�����܂�܂��B���t���z�̌v�Z���@�ɂ��ẮA��q���܂��B

�����Ԃ͈ꐶ�U�ŁA����65������J�n�����Ă�����I�N���͂����Ǝx�����ꑱ���܂��B

�E�x�����Ǝ��A���ꂼ��̋��z�́H

�[�t���鍑���N���̕ی����́A2022�N4�N�x���_�ł͌��z1��6,590�~�ł��B�N�Ԃɂ���Ɩ�19��9,000�~�ɂȂ�܂��B�����480�����Ԕ[�t����ƁA���z�̍����N�������邱�Ƃ��ł��܂��B

�����N���̋��z�́A�N���ی������x���������������ƂɌv�Z���܂��B

2022�N4��������̔N���z�́A���z�ŔN��77��7,792�~�A����6��4,800�~�ł��B���z�Ƃ����̂�20����60�܂ł�40�N�ԁA�N���ی�����S�z�x�����Ă���ꍇ�Ɏ�邱�Ƃ��ł�����z�ł��B

�E�����N���̏ꍇ

�E�����N���̎��J�n�N��́H

�����N���ɉ������Ă����Ј���������̕��́A����65���獑���N���ɉ����ĘV������N������邱�Ƃ��ł��܂��B

�E�����N���̎x�����Ǝ�肻�ꂼ��̊��Ԃ́H

�����N���́A��Ј���������Ƃ��ē����Ă���ԁA��������V���������`�Ŏx�����܂��B�����N����20����60�܂ł������̂ɑ��A�����N����20�Ζ����ł����Ă���Ƃɋ߂Ă���Ԃ͎x�����̋`��������A�Œ���70�܂ŕی������x�����K�v������܂��B

�����Ԃ͍����N���Ɠ��l�̈ꐶ�U�ł��B

�E�����N���̎x�����Ǝ��A���ꂼ��̋��z�͂�����H

�����N���́A�������Ԃ̔N���̕��ς�������������ƂɌv�Z���܂��B

�N����߂Ă������Ԃ͐l�ɂ���ĈقȂ邽�߁A���z�ɍ�������܂��B

�E�N���͎��J�n������ύX���邱�Ƃ��\

�����N���ƌ����N���͎葱�������邱�ƂŁA�ǂ�������͂��߂�N���60����64�܂ł̊Ԃɑ��߂�u�J�グ���v�A66�Έȍ~�ɒx�点��u�J�������v���\�ł��B

�J�グ���̏ꍇ�A�N���z�͑��߂������ɉ����Č��z����A���z���ꂽ�N���z�͂��̌���ς��Ȃ����ߒ��ӂ��K�v�ł��B����J�������̏ꍇ�A�N���z�͒x�点�������ɉ����đ��z����A���z���ꂽ�N���z�͂��̌���ς��܂���B

�N���z����͂��߂�N��ɂ��Ă͂�����̋L���ŏڂ���������Ă��܂��B���킹�Ă������������B

�N���̎J�n�N��`������H �J��グ�A�J�艺���A�ǂꂪ�����H�`

�N�������炤�ɂ͏������E�E�E�ǂ�������炦��H

�E�����N���́A�ی�����10�N�ȏ�x�����Ă��Ȃ��Ƃ��炦�Ȃ�

�����N���́A�N���ی�����10�N�ȏ�x�����K�v������܂��B

�������A���܂��܂Ȏ���ŕی����̗P�\��Ə����Ă���������܂��B���̂悤�ȕ��������N��������悤�Ɂu���Z�Ώۊ��ԁv�Ƃ������Ԃ�����܂��B

���Z�Ώۊ��ԂƂ́A�N������鎑�i��������ԂƂ��Ă݂Ȃ��������̂��Ƃ��w���܂��B�ی������x���������ԂƗP�\��Ə����ꂽ���ԁi���[�͑ΏۊO�j�̍��v��10�N�ȏ�ł���A�N������邱�Ƃ��ł��܂��B

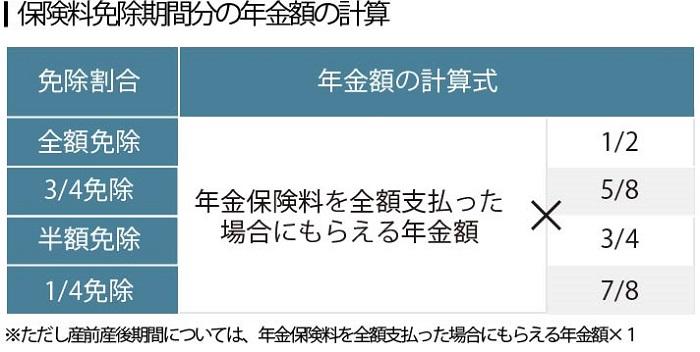

�������ی����̗P�\�������́A���̊��Ԃɉ����ĔN���z������܂��B�ی������x���������ԂƗP�\���Ԃ̍��v��10�N�ȏ゠��ΔN���̎��i�͖������܂����A�P�\���ԕ��̔N���z�͎��Ȃ��Ƃ������Ƃł��B

�ی����̖Ə��������́A���̖Ə������Ɗ��Ԃɂ���Ď��N���z���ς��܂��B

- �����{�N���@�\�u�����N���ی����̖Ə����x�E�P�\���x�v�A�����J���ȁu�����N���̎Y�O�Y����Ԃ̕ی����Ə����x�v����ɁA ������Ђςލ쐬�B

�����A�P�\��Ə��̐\���������u���[�v�ƂȂ��Ă�����Ԃ�����ƁA�N���̌v�Z�̑ΏۂƂ͂Ȃ�܂���B���Ƃ��ΔN���ی������x���������Ԃ�8�N�ŁA�c��32�N�������[�ł���A�N����1�~����邱�Ƃ��ł��܂���B���̂������[�͂ł��邾�������A�x�����Ȃ��������ꍇ�́A�P�\��Ə��̐\�����s���܂��傤�B

�E�����N���́A�ی����x�������Ԃ��Z���Ă��ǂ�

�����N�������ɂ́A�����N���ی�����10�N�ȏ�A�����N���ی�����1�����ȏ�x�����K�v������܂��B���Ƃ������N���ی�����40�N�A�����N���ی�����3�N�x�������ꍇ�A40�N���̘V���b�N����3�N���̘V������N������邱�Ƃ��ł��܂��B

�E���������ꍇ�A�z��҂̔N�������������

�����N���ɂ́A�����ɂ��N�������Ƃ������x������A�N�������ɂ́u���ӕ����v�Ɓu3�������v��2��ނ���܂��B

���ӕ����́A�������Ԓ��̌����N���ی����̎x�������т�v�w�ō��ӂ��������ŕ����ł��鐧�x�ł��B

����A3�������́A������̏������N���A���邱�Ƃ�3����ی��ҁi��Ǝ�w�E��v�ł������j���Ԓ��̔z��҂̌����N���ی����̎x�������т����v�w�ŕ����ł��鐧�x�ł��B

���ꂼ��ȉ��̂悤�ȏ���������܂��B

�N�������̏���

| ���� | |

|---|---|

| ���ӕ��� |

|

| ��3������ |

|

- �����{�N���@�\�u�������̔N�������v����ɁA������Ђςލ쐬�B

3�������ɂ����Ă͊�{�I�ɕv�w�Ԃ̍��ӂ͕K�v����܂���B�������A�������Ă��炤������Q�����N��������Ă���ꍇ��3���������K�p����Ȃ����ߒ��ӂ��K�v�ł��B

�������̔N���ɂ��ẮA���ɐ�Ǝ�w�i��v�j�̕��ɂƂ��Ă͘V��ɑ傫�ȉe����^����̂ŋC�ɂȂ�|�C���g�ł��B�������̔N�������Ɋւ��ẮA������̋L���ŏڂ���������Ă��܂��B�C�ɂȂ������͂��Ђ�������������������B

�N���̕������x�`��������Ƃ��A�N���͂ǂ�������H�`

��Q�N���ƈ⑰�N��

�E�N�������炦��̂͘V�ゾ���ł͂Ȃ�

�N���ɂ͌���65�Έȍ~�ɂ��炦��u�V��N���v�̂ق��ɁA��Q���c���Ă��܂����Ƃ��ɂ��炦��u��Q�N���v��A�⑰�����炦��u�⑰�N���v������܂��B

��Q�N������邽�߂ɂ́A�ȉ��̏���������܂��B

- ��Q�̌����ƂȂ������a�̏��f�����A�����N���܂��͌����N���ی��̉������Ԓ��ł��邱��

- ���f���ɔN���������Ԃ�3����2�ȏ�̕ی������x�����Ă��邱��

- �A�����Ȃ��ꍇ�A���f���ȑO�̒���1�N�Ԃɕی����ؔ[���Ȃ��A65�Έȉ��ł��邱��

- ������߂��Q�����ɓ��Ă͂܂邱��

�⑰�N�������ꍇ�ɂ��A�ȉ��̂悤�ȏ���������܂��B

- �S���Ȃ�����������1�N�Ԃŕی����̑ؔ[���Ȃ�����

- �S���Ȃ������Ɖƌv�������鍂�Z���ȉ��̎q�̂���z��҂���邱��

- �A�̊Y���҂����Ȃ��ꍇ�A�S���Ȃ������Ɖƌv�������鍂�Z���ȉ��i��Q������1���E2���̏ꍇ��20�Έȉ��j�̎q����邱��

- �����̔N����850���~�����܂��͔N�ԏ�����655��5,000�~�����ł��邱��

��Ј���������Ȃnj����N���ɉ�������Ă��������S���Ȃ����ꍇ�́A��鑤�̏����i��L�A�B�j�������قȂ�A�ȉ��̂Ƃ���ƂȂ�܂��B

�⑰�N����������(�����N���ɉ������Ă��������S���Ȃ����ꍇ)

| ���� | ���� | �N��̏��� |

|---|---|---|

| ��1���� | �� | �v���Ȃ� (30�Ζ����Ŏq�����Ȃ��ꍇ��5�N�Ԃ̂ݎx��) |

| �v | �⑰��b�N���̗v�������A55�Έȏ�ł��邱�� (���ۂ̎x����60����) |

|

| �q | 18��(���Z���Ƃ���N��3����)�����ł��邱�� ��Q����1���E2���̏ꍇ��20�Ζ����ł��邱�� |

|

| ��2���� | ���� | 55�Έȏ�ł��邱�� (���ۂ̎x����60����) |

| ��3���� | �� | 18��(���Z���Ƃ���N��3����)�����ł��邱�� ��Q����1���E2���̏ꍇ��20�Ζ����ł��邱�� |

| ��4���� | �c���� | 55�Έȏ�ł��邱�� (���ۂ̎x����60����) |

�킽���͔N������鎑�i������H

�N������鎑�i������̂���\�ߊm�F���Ă������Ƃ́A�ƂĂ���ł��B

�����̕��ɔN�����x�ւ̗�����[�߂Ă��炤�ׂ����{�N���@�\�����s���Ă���u�˂����ցv�́A���N�a�����ɑ����Ă���ȉ��̂悤�ȃn�K�L�ł��B

- �摜���p���F���{�N���@�\�u�u�˂����ցv�̗l���i�T���v���j�ƌ����K�C�h�i�ߘa4�N�x���t���j�l���T���v��50�Έȏ�̕�

�N���ی����̎x�����Ȃǂ���ڂł킩��A50��̕��͂��炦��N���z�̖ڈ����킩��܂��̂ŁA���N���g���m�F���邱�Ƃ��������߂��܂��B

�V��̃}�l�[�v�����l���Ă��܂����H �u�˂����ցv�̌���

�܂Ƃ�

�N���͒N�����K�����炦����̂ł͂Ȃ��A���i�����K�v������܂��B���i�������߂ɂ́A�N���ی��������߂�ꂽ�Ƃ���Ɏx�������Ƃ���ł��B�P�ɖ����x�������̂Ƒ�����̂ł͂Ȃ��A�����납��N���ƌ��������A���ǂ̂悤�ȔN�������炦��̂����ӎ����Ȃ���x�������ƂŁA�K�v�ȂƂ��ɕK�v�ȔN������邱�Ƃ��ł��܂��B

�܂��́u�˂����ցv���J���A�ی����̎x�����̊m�F����͂��߂܂��傤�B

�O��Z�F��s�̉��L�y�[�W�ł��A�������炦��N���z���V�~�����[�V�������邱�Ƃ��ł��܂��B���Ђ����p���������B

- �����̋L����2022�N10�����_�̏�����ɍ쐬���Ă��܂��B����A�ύX����邱�Ƃ�����܂��̂ł����ӂ��������B

�L�����F������Ђς�