前の記事

つみたてNISA(積立NISA)から新NISAへの切り替えは不要!違いや移行のポイント、注意点を解説

2024.1.18新NISAについて知ろう

この記事では、新NISAのつみたて投資枠で積立投資を行う場合のシミュレーション結果を、投資金額別および目標金額別に紹介します。

まず、2024年から開始される新NISAは、これまでのNISAと何が違うのか変更点を見てみましょう。

表1 新NISAとこれまでのNISAの違い

| 種類 | これまでのNISA | 新NISA | ||

|---|---|---|---|---|

| つみたてNISA | 一般NISA | つみたて投資枠 | 成長投資枠 | |

| 利用可能年齢 | 日本国内に在住の18歳以上 | |||

| 非課税投資枠 | 40万円/年 | 120万円/年 | 120万円/年 | 240万円/年 |

| 非課税期間 | 最長20年間 | 最長5年間 | 無期限化 | |

| 生涯非課税限度額 | 最大800万円 | 最大600万円 | 合算で1,800万円以内 | |

| 1,200万円以内 | ||||

| 口座開設可能期間 | 2023年まで | 恒久化 | ||

| 投資対象商品 | 一定の条件を満たす投資信託など[注1] | 上場株式、ETF、投資信託など | 一定の条件を満たす投資信託など[注1] | 一定の上場株式、ETF、投資信託など |

新NISAの大きな特徴は、制度の恒久化と非課税期間の無期限化です。制度の恒久化によって、いつでも新NISA口座の開設が可能となりました。また、非課税期間の無期限化によって、非課税期間を考慮しながら資産運用をする必要がなくなり、より長期的な資産運用ができるようになりました。

投資シミュレーションをするときは、投資金額や投資期間、目標金額などの前提条件を明確に定めることで、より現実的なシミュレーション結果につながります。

またシミュレーションに設定する利回りは一般的に複利で計算されるため、投資の複利効果について理解しておきましょう。複利効果とは、元本に運用で得た利益を加えて再投資することで、さらに利益が発生する仕組みを指します。

新NISAでは、年間投資上限枠が大幅に拡充されます。つみたて投資枠が120万円、成長投資枠が240万円です。成長投資枠とつみたて投資枠は併用できるため、満額で利用する場合、年間最大360万円まで非課税で投資可能となります。

年間の投資可能額が大幅に拡充されたため、これまでのつみたてNISA以上に毎月の積立金額をいくらにすべきか頭を悩ませている人がいるかもしれません。

ここでは、毎月の積立投資金額が1万円、5万円、10万円とした場合の、将来の投資シミュレーション結果を紹介します。予想利回りは、3%、5%、7%、投資期間は10年、20年、30年の条件で算出しています。

目標金額と投資期間から毎月の積立金額を算出し、算出した積立金額は長期的に投資が可能な金額であるか確認しましょう。無理な積立金額で投資を始めて、途中で継続できなくなってしまった場合、十分な複利効果が得られません。

算出した毎月の積立金額が負担に感じたら、投資期間を長く設定したり、初期投資額を増やしたりすることで目標金額を変更せずに調整できる場合もあります。

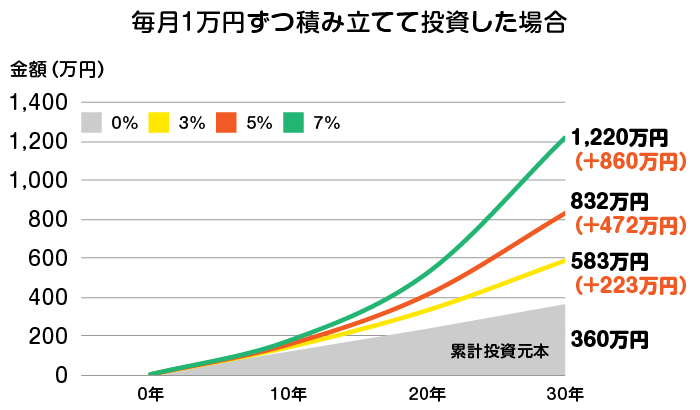

毎月1万円ずつ積み立てて投資した場合のシミュレーション結果が以下の表です。

| 投資期間 | ||||

|---|---|---|---|---|

| 10年 | 20年 | 30年 | ||

| 利回り年率 | 3% | 140万円 | 328万円 | 583万円 |

| 5% | 155万円 | 411万円 | 832万円 | |

| 7% | 173万円 | 521万円 | 1,220万円 | |

毎月1万円の少額積立であっても30年以上コツコツと継続できれば、比較的低い利回り3%で見積もっても、見込み資産額は500万円以上となります。

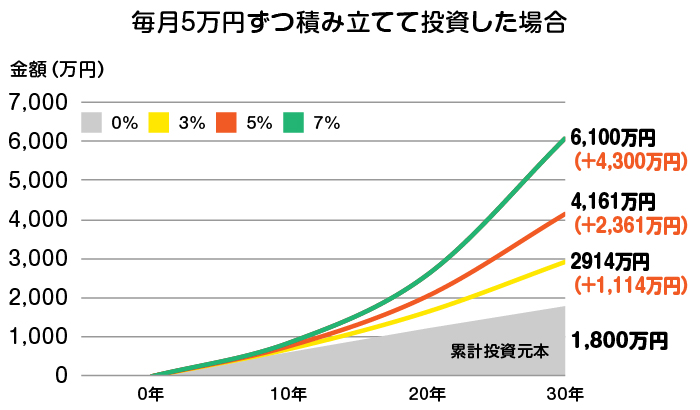

毎月5万円ずつを投資した場合のシミュレーション結果です。

| 投資期間 | ||||

|---|---|---|---|---|

| 10年 | 20年 | 30年 | ||

| 利回り年率 | 3% | 699万円 | 1,642万円 | 2,914万円 |

| 5% | 776万円 | 2,055万円 | 4,161万円 | |

| 7% | 865万円 | 2,605万円 | 6,100万円 | |

利回り5%で投資期間が20年以上確保できれば、毎月5万円の積み立てで2,000万円以上になります。新NISAを活用すれば老後資金2,000万円問題に対応できるでしょう。

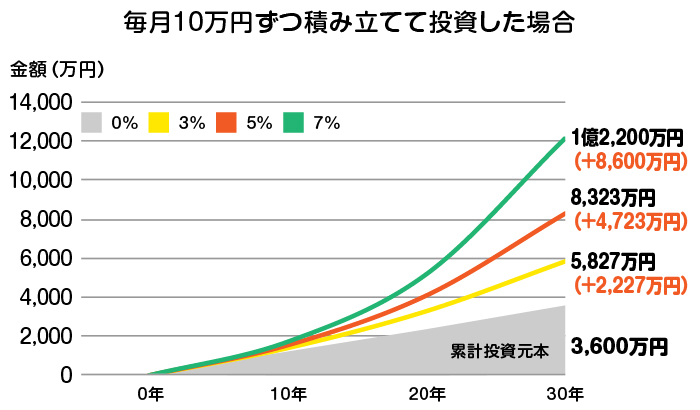

毎月10万円投資した場合のシミュレーション結果が以下の表です。

| 投資期間 | ||||

|---|---|---|---|---|

| 10年 | 20年 | 30年 | ||

| 利回り年率 | 3% | 1,397万円 | 3,283万円 | 5,827万円 |

| 5% | 1,553万円 | 4,110万円 | 8,323万円 | |

| 7% | 1,731万円 | 5,209万円 | 12,200万円 | |

毎月10万円投資できれば、比較的低い利回り3%であっても、投資期間10年未満で1,000万円以上の資金が貯まる計算になります。

次に、目標金額が500万円、1,000万円、1,500万円、3,000万円だった場合の将来の投資シミュレーション結果を紹介します。予想利回りが、3%、5%、7%、投資期間が10年、20年、30年の場合、毎月の積立金額がいくらになるか表にまとめました。

目標金額は、個人のライフプランや投資目的に合わせて決めましょう。さまざまな条件でシミュレーションを行い、目標金額を無理なく達成できる積立金額や投資期間を探ってみるのも一つの方法です。

新NISAの積立投資によって複利効果を得るためには、長期的な投資が必要です。そのため投資目的は、老後資金、教育資金などある程度長い投資期間が確保できるライフイベントに適していると言えるでしょう。

目標金額が500万円の場合、毎月の積立金額は以下の通りです。

| 利回り | ||||

|---|---|---|---|---|

| 3% | 5% | 7% | ||

| 投資期間 | 10年 | 3.6万円 | 3.3万円 | 2.9万円 |

| 20年 | 1.6万円 | 1.3万円 | 1.0万円 | |

| 30年 | 0.9万円 | 0.7万円 | 0.5万円 | |

例えば、10年後に大学に進学する子どもの教育資金として500万円用意したい場合、仮に利回り3%で運用できれば、毎月3.6万円の積立で目標金額を達成できる計算です。

目標金額が1,000万円の場合、毎月の積立金額は以下の通りです。

| 利回り | ||||

|---|---|---|---|---|

| 3% | 5% | 7% | ||

| 投資期間 | 10年 | 7.2万円 | 6.5万円 | 5.8万円 |

| 20年 | 3.1万円 | 2.5万円 | 2.0万円 | |

| 30年 | 1.8万円 | 1.3万円 | 0.9万円 | |

例えば、65歳の定年退職時に1,000万円の老後資金を確保したい場合、比較的低い利回り3%を前提に計算しても55歳から7.2万円ずつ積立投資ができれば、目標金額を達成できる見込みがあります。

目標金額が1,500万円の場合、毎月の積立金額は以下の通りです。

| 利回り | ||||

|---|---|---|---|---|

| 3% | 5% | 7% | ||

| 投資期間 | 10年 | 10.8万円 | 9.7万円 | 8.7万円 |

| 20年 | 4.6万円 | 3.7万円 | 2.9万円 | |

| 30年 | 2.6万円 | 1.9万円 | 1.3万円 | |

例えば、45歳から定年退職の65歳までに老後資金1,500万円を貯めたい場合、投資期間は20年しかないため、利回り3%では4.6万円以上積み立てる必要があることがわかります。

目標金額が3,000万円の場合、毎月の積立金額は以下の通りです。

| 利回り | ||||

|---|---|---|---|---|

| 3% | 5% | 7% | ||

| 投資期間 | 10年 | 21.5万円 | 19.4万円 | 17.4万円 |

| 20年 | 9.2万円 | 7.3万円 | 5.8万円 | |

| 30年 | 5.2万円 | 3.7万円 | 2.5万円 | |

3,000万円もの大きな資金を用意しようとすると、比較的高い利回り7%で計算しても投資期間が10年未満であれば、毎月17万円以上の積立金額が必要になります。投資期間を20年以上確保すれば、毎月の積立額を10万円以内に設定できます。

投資シミュレーションを利用する上で知っておきたいポイントを押さえましょう。

自分のライフプランに合った条件でシミュレーションを行うことで、現実的な目標金額や毎月の積立額を算出することができます。シミュレーション結果を参考にしながら、実現可能な運用方法を検討しましょう。

またシミュレーションを行うことで、目標金額を達成するために必要な積立金額や投資期間を具体的な数字で把握できます。

漠然と投資でお金を増やしたいと思って投資をするよりも、数字で資産が増えるイメージができるため、目標金額の達成を目指しやすくなるでしょう。

投資シミュレーションはあくまでも想定に基づいているため、実際の投資結果とは異なる可能性があります。実際の投資結果に違いが生じることを理解した上で参考にしましょう。

シミュレーションで設定した利回りは、あくまでも想定利回りです。さらに、信託報酬やその他の運用にかかる手数料、税金などが含まれていない点も考慮する必要があるので注意しましょう。

新NISAの投資枠は、つみたてNISAを引き継ぐつみたて投資枠と、一般NISAを引き継ぐ成長投資枠の2種類です。年間投資枠は、つみたて投資枠が120万円、成長投資枠が240万円で、併用すると年間最大360万円まで投資できます。

さらに成長投資枠では、つみたて投資枠の対象商品も買付けることが可能です。つみたて投資枠の対象商品を年間投資枠120万円を超えて購入したい場合は、成長投資枠でも購入する方法もあります。

これまでのNISAから新NISAへの変更点については、「新NISAとは|これまでの制度との違いや注意点をわかりやすく解説!」を参考にしてください。

新NISAのつみたて投資枠で積立投資を行う場合のシミュレーション結果を、投資金額別および目標金額別に紹介しました。

シミュレーションを利用する際は、「目標金額がいつまでに必要か」「無理のない積立金額はいくらか」などを考慮し、自分の現状に即した前提条件を設定することで実現可能な運用方法を導くことが大切です。

ただし、シミュレーション結果は実際の投資結果と異なる可能性があるため、過度に妄信せず、あくまでも現実的な資産運用のための参考ツールとして活用しましょう。

黒髪りの

金融ライター。FP資格や投資経験をもとに、資産運用や生命保険、不動産関連の記事を執筆。半導体・自動車業界で16年にわたり技術翻訳を担当していた経験から、英語学習の記事執筆も行う。

保有資格:2級ファイナンシャル・プランニング技能士、日商簿記2級、英検準1級、TOEIC885点など