前の記事

キャッシュレス決済とは?メリット・デメリット・種類や使い分け方を解説

2026.01.13Olive Times

ここでは、同棲カップルの主なお金の管理方法や、必要な生活費の目安、お金の管理で揉めないためのポイントを解説します。

同棲しているふたり暮らしのお金の主な管理方法には以下の4つがあります。それぞれの特長を確認して、ふたりにとって最適な方法を選びましょう。

家賃、食費、水道・光熱費等の費目ごとに担当を決めて支払う方法です。たとえば、どちらかが家賃と水道・光熱費、もう一方が食費を負担する等の分担をします。

この方法では個々の金銭管理の自由度を保ちながら、収入差に応じた柔軟な負担調整が可能です。ただし費目ごとに分担すると、金額の負担が均等にならないので不公平が生じる可能性があります。そのため、負担割合については十分に話し合うことが大切です。

| メリット |

|

|---|---|

| デメリット |

|

毎月一定額を同じ口座に入金し、その資金から生活費を支払う管理方式です。たとえば、お互いが月5万円ずつ共同口座に入金し、家賃や食費、水道・光熱費をその口座から支払います。

この方法では、お互いに公平で納得感が得やすく、管理がシンプルでそれぞれ自由に使えるお金も残せます。ただし、収入バランスへの配慮・家計全体の透明性の確保・明確なルール設定が欠かせません。

| メリット |

|

|---|---|

| デメリット |

|

家賃、食費、水道・光熱費といったすべての生活費を発生するたびに半分ずつ負担する管理方式です。買い物をした際や請求書が届いた際に、その都度金額を2で割って精算します。どちらかが支払を立て替えた場合、後からもうひとりが半額を補てんします。

公平な方法ですが、精算が面倒なのはデメリットです。そのため、支払アプリや家計簿アプリで記録・精算するケースも増えています。

| メリット |

|

|---|---|

| デメリット |

|

ふたりの収入をひとつの口座にまとめて管理する方式です。家賃、食費、水道・光熱費といったすべての生活費をこの口座から支払い、完全に家計を一元化します。毎月一定額を「お小遣い」としてふたりそれぞれに分配し、個人の好きなことに使えるお金を確保します。

また、口座がひとつなので、収支はパートナーのどちらかが主になって管理するのが一般的です。管理者に負担が集中することもあるため、負担を軽減する管理方法を事前に話し合うことが重要です。

| メリット |

|

|---|---|

| デメリット |

|

収入差があるカップルの場合、お互いの収入比率を考慮して生活費を分担する方法がおすすめです。

たとえば、一方が月30万円、もう一方が月20万円の収入であれば、その比率は6対4になります。月あたり30万円の生活費が必要な場合、18万円と12万円がそれぞれの負担する金額です。

この方法により、収入の少ない側に過度な負担をかけず、双方が無理なく家計を支えられます。ただし、定期的な収入状況の確認と比率の見直しが必要です。

同棲カップルがお金の管理を怠ると、さまざまなトラブルにつながるおそれがあります。お金のトラブルは、関係悪化につながりかねません。ここでは、お金の管理をしないことで起こる具体的なトラブルについて解説します。

お金の管理ルールが決まっていないと、「なぜ自分ばかりが生活費を多く負担しているのだろう」「パートナーの趣味への出費が多い気がする」といった不満が生まれやすくなります。

また、面と向かってパートナーにお金についての不満を口に出しにくい人も多いでしょう。このような不満が蓄積されると、関係性に深刻な影響を与える可能性があります。

日常的にお金を管理する習慣がないと、予期せぬ大きな出費が発生した際に困ってしまいます。たとえば、冠婚葬祭のご祝儀・お香典や、冷蔵庫・洗濯機といった高額な家電の故障は、いつ起こるかわかりません。

普段から緊急時のお金を準備しておかないと、いざというときにお金の工面が難しくなってしまいます。急な出費でお互いが預金を崩すことになったり、生活費が足りなくなってしまったりすると、経済的な不安からけんかに発展する可能性もあるでしょう。

お金の管理ができなければ、結婚、出産、住宅購入といったライフイベントに向けた資金計画が立てられません。たとえば、結婚費用は300万円から400万円、出産費用は約50万円、住宅購入の頭金は物件価格の10〜20%が目安とされています。さらに、生活防衛資金として生活費の6ヵ月分の貯蓄も必要です。

これらの資金を準備するには、計画的な貯蓄が欠かせません。同棲期間中に家計管理のスキルを身につけ、目標に向けた貯蓄習慣を確立するようにしましょう。

同棲カップルの生活費は1ヵ月あたり、いくらかかるでしょうか。以下は、総務省の2024年の家計調査から、世帯主が60歳未満の二人世帯の1ヵ月の生活費の内訳をまとめた表です。

| 費目 | 金額 |

|---|---|

| 食費 | 75,254円 |

| 住居費 | 29,427円 |

| 水道・光熱費 | 19,253円 |

| 家具・家事用品費 | 12,326円 |

| 被服費 | 9,631円 |

| 保健医療費 | 12,984円 |

| 交通・通信費 | 47,786円 |

| 教育費 | 2,016円 |

| 教養娯楽費 | 31,512円 |

| その他 | 65,334円 |

| 合計 | 305,523円 |

(出典)総務省統計局「家計調査(2024年)家計収支編 世帯人員別 二人以上の世帯のうち勤労者世帯(うち世帯主が60歳未満)」を参考に作成

このデータでは持ち家率が66.8%となっており、住居費に住宅ローンの返済は含まれていません。賃貸住宅に住む場合、家賃は住むエリアによって大きく異なる点に注意が必要です。家賃を除く生活費の目安はおよそ27万円となっています。

同棲生活を円滑に進めるには、お金に関する明確なルールを事前に決めておくことが不可欠です。支出の上限や使い道、貯蓄の目標額、話し合いの頻度を具体的に設定しておくと、金銭トラブルを未然に防げます。ここでは、同棲カップルが決めておくべき3つのルールについて解説します。

支出に関するルールでは、使い道の上限を明確に設定しましょう。たとえば、1万円以上の買い物をする際には事前に相談する、趣味や娯楽費の上限を月5万円までとする、といった具体的な基準を設けます。

また、食費や水道・光熱費等の項目ごとに予算を設定し、月単位で見直すと無駄遣いを防げます。こうしたルールを話し合い、双方が納得する形で決めておくと、円満な同棲生活を続けていけるでしょう。

貯蓄を成功させるには、目標金額と期限の明確な設定が重要です。

結婚資金として2年間で200万円貯める、旅行費用として1年間で50万円貯める、といった具体的な目標を共有しましょう。その上で、毎月いくら貯蓄するかを決め、どちらが管理するかも話し合います。また、ボーナス時の貯蓄額も事前に決めておくと、より効率的に資金を蓄えられるでしょう。

金銭感覚の違いや支払負担への不満は、同棲カップルのトラブルでよくあるケースです。すれ違いを防ぐためにも、定期的にお金に関する話し合いの場を設ける必要があります。

月に1度程度は時間を作り、支出状況や貯蓄目標の進捗を確認します。話し合いでは、家計簿を見ながら無駄な支出がないかチェックし、必要に応じてルールも見直しましょう。

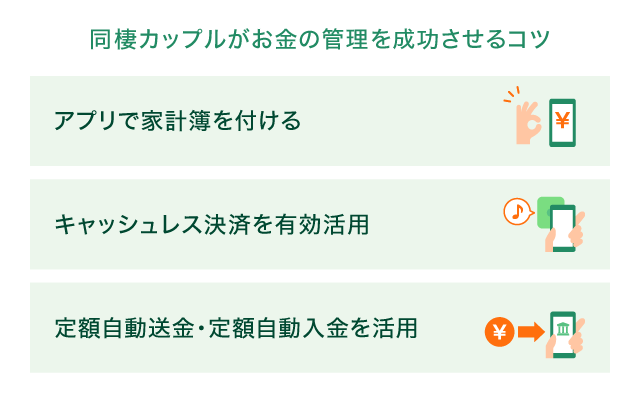

同棲カップルが最初からお金を完璧に管理していくのは難しい場合もあるでしょう。家計管理を無理なく続けていくには、便利なツールの活用やお金が貯まる仕組みづくりが大切です。ここでは、同棲カップルにおすすめの3つの管理手法を紹介します。

家計簿アプリを活用すると、支出の可視化が簡単にできます。レシートを撮影するだけで自動入力される機能や、カテゴリ別の支出グラフ表示により、感覚に頼らない健全な管理が可能になるでしょう。

特に同棲カップルには共有機能付きのアプリがおすすめです。お互いがリアルタイムで支出状況を確認でき、「今月は食費を使いすぎている」「交際費が予算をオーバーしそう」といった問題を早期発見できます。

キャッシュレス決済は、同棲カップルの家計管理の強い味方となります。

現金だと何にいくら使ったか忘れてしまいがちですが、クレジットカードやコード決済なら支払履歴がすべてデータとして残ります。家計簿アプリと連携すれば支出が自動で記録され、手間なくお金の流れを可視化できます。また、ポイントも貯まるため、節約にもつながるでしょう。

お金の管理を楽にするなら、銀行の定額自動送金や定額自動入金サービスを活用するのがおすすめです。

定期的に自動で決まった金額を別の口座に移動させるサービスで、生活費や貯蓄に回すお金を先に取り分けておくことが可能になります。たとえば、自動的に給料日に共有口座へ生活費を移動させたり、預金用の口座に送金したりすれば、手動で振り込む手間が省け、お金の移動を忘れる心配もありません。

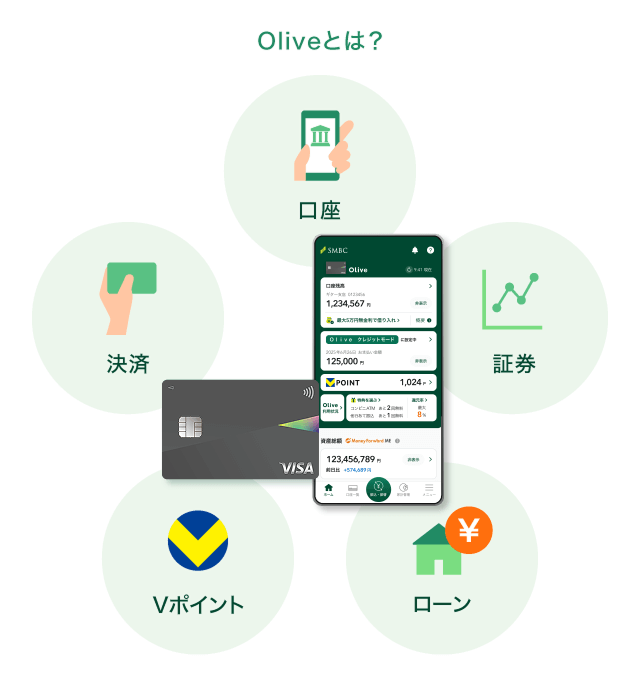

同棲カップルのお金の管理には、三井住友銀行の「Olive」がおすすめです。お得な特典が豊富な銀行口座と1枚で複数の支払機能を利用できるマルチナンバーレスカードが特徴の金融サービスです。

1つのアプリで「口座」「証券」「ローン」「Vポイント」「決済」といったサービスをまとめて管理できるため、家計の収支を把握しやすいメリットがあります。

また、マネーフォワード MEと連携すれば、三井住友銀行以外の口座やクレジットカード、電子マネー、証券等をまとめて管理することができます。

Oliveにお申し込みいただくとキャッシュカードの機能に加えてクレジットカード、デビットカード、ポイント払い等複数の支払機能を利用できるマルチナンバーレスカード「Oliveフレキシブルペイ」が発行されます。利用シーンに応じてアプリで支払方法を切り替えられるので、複数枚のカードを持ち歩く必要がなくなります。

また、セキュリティに配慮したナンバーレスカードでカード番号、有効期限等の記載がないため安心して利用できます。

たとえば、少額決済ではデビットカード、分割払いをしたい買い物はクレジットカード等、利用方法を柔軟に使い分けるのにも便利です。

Oliveアカウントでは、以下の手数料優待サービスを利用できます。

定額自動入金(※)では、他行から1万円以上100万円以下の範囲で毎月自動的に入金できます。そのため、給与を他行の口座で受け取っていても、Oliveの口座に手数料無料で資金を移動できます。

また、定額自動送金では設定した金額を定期的にご指定の口座へ送金できるため、家賃の振り込み等に便利です。

Oliveを二人の共同口座とすれば、お互いの給与振込口座からOliveへの入金、家賃等の送金も自動化できるため、家計管理の手間を大幅に削減できるでしょう。

三井住友銀行のOliveでは、以下の4つから毎月希望する特典を選べます。

毎月選べる特典

特に、複数の銀行口座を持つ場合、給与・年金受取口座としてOliveを活用するとお得です。

特典1を選択した上で毎月3万円以上を受け取ると、毎月200pt(年間2,400pt)が自動的に貯まります。

Oliveアカウントや特典の詳細については、以下よりご確認ください。

Oliveアカウント

同棲カップルが円満な関係を築くためには、お金の管理について事前にふたりでしっかりと話し合うことが大切です。お互いの収入や価値観を尊重し、家計簿アプリや共同口座等を活用しながら、ふたりに合った管理方法を見つけましょう。

また、将来の目標や急な出費に備えて、貯蓄のルールを決めておくことも重要です。同棲がスタートしてからも、お金に関する課題をふたりで解決していくと、パートナーとしての関係性もより深まっていくでしょう。

同棲カップルの主なお金の管理方法としては、主に費目別に支払を分担、決まった金額を出し合う、支払の都度折半、共同口座で一括管理があります。カップルに収入差がある場合は、収入比率を考慮した分担も有効です。

共同口座への振込額は、同棲カップルの生活費に応じて決めるのが一般的です。また、お互いの収入が同程度であれば半分ずつ、収入差がある場合は収入比率に応じた分担が適切です。たとえば月30万円の生活費なら、収入比2:3のカップルはそれぞれ12万円と18万円を振り込みます。

総務省の家計調査によると、世帯主が60歳未満の二人世帯の1ヵ月の生活費は、家賃を除いて約27万円が目安です。家賃は居住するエリアによって大きく異なります。また、ライフスタイルによって金額は変動するため、この数字を参考にしながら自分たちの生活に合わせた予算を設定しましょう。

※

2025年9月時点の情報のため、最新の情報ではない可能性があります。