クレジットカードの審査って?みられるポイントや難易度などについて解説

この記事では、クレジットカードを作るメリットや、利用するときの注意点、失敗しないための初めてのクレジットカードの選び方などを紹介します。ぜひ参考にしてください。

そもそもクレジットカードとは

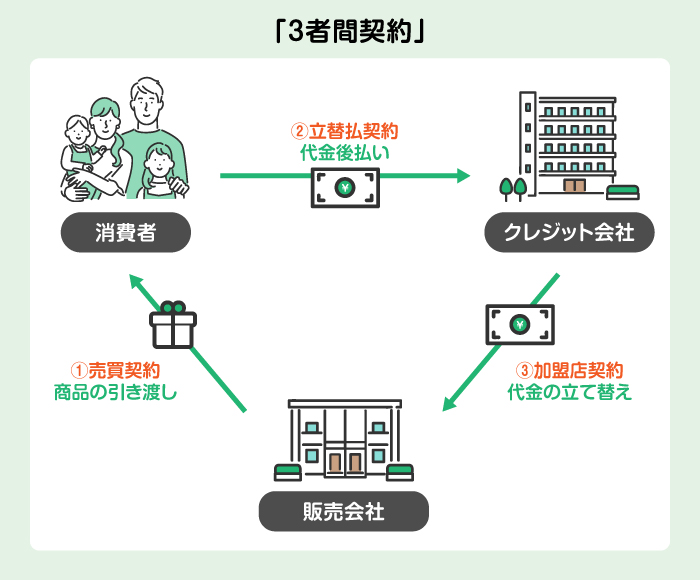

クレジットカードとは、商品やサービスの代金を後払いできるカードです。本来、店舗などで直接支払う代金(クレジットカードの利用料金)は、クレジットカードを発行したクレジットカード会社が一時的に立て替えます。クレジットカード利用者は、後日クレジットカード会社からの請求に基づき、代金をクレジットカード会社に支払います。なお、クレジットカード会社への支払いは、クレジットカード会社が定める引き落とし日に、銀行口座からまとめて引き落とされる仕組みです。

クレジットカードは、クレジットカード利用者とクレジットカード会社の「信用」によって成り立っています。クレジットカードを申し込んだときの「審査」でクレジットカード利用者の返済能力などが確認されるのは、「信用」が関わっているためです。

クレジットカードの審査は、クレジットカード利用者が支払能力以上に利用するのを防ぐことも目的とされています。そのため、審査では利用者の年齢や職業、収入状況などさまざまな項目が確認されます。その結果、無事に審査に通過するとクレジットカードが発行される仕組みです。

なお、クレジットカードは一般的に、高校生を除く満18歳以上の人であれば申し込めます。ただし、クレジットカードによって申し込みが可能な年齢は異なるため、注意しましょう。

クレジットカードの審査について、詳しくは「クレジットカードの審査って?みられるポイントや難易度などについて解説」の記事もぜひ参考にしてください。

デビットカードやプリペイドカード、電子マネーとの違い

キャッシュレス決済ができるカードはクレジットカードのほか、デビットカードやプリペイドカード、電子マネーなどがあります。それぞれ特徴が異なるため、違いを理解しておきましょう。

デビットカード

デビットカードは「即時払い」のカードです。買い物などの代金の支払いで使用すると、使ったその場で銀行口座から即時引き落されます。そのため、口座残高を超える利用はできません。また、一般的にクレジットカードのような与信審査はありません。

プリペイドカード

プリペイドカードは、あらかじめカードに任意の金額をチャージする「前払い」のカードです。チャージした金額の範囲内で支払うことができます。カード発行時の審査はありません。

電子マネー

電子マネーは、「電子データ化されたお金」または「電子データのやり取りで決済するサービス」のことです。電子マネーの決済方法は、「後払い」「即時払い」「前払い(プリペイド)」の3種類があります。

そのなかでも、後払いの電子マネーは、専用アプリとクレジットカードをひも付けておき、支払いに利用する仕組みです。店頭で買い物をするときなどは、スマートフォンを専用端末にかざしたり、バーコードを読み込ませたりして使用します。利用金額は、ひも付けたクレジットカードの利用分として、後日請求されます。

クレジットカードを作るメリット

クレジットカードを作ることで、現金で支払う場合には得られないようなメリットを得ることができます。以下で主なメリットを紹介します。

家計管理が楽になる

クレジットカードは、カード1枚で支払いが完了するため、現金が手元になくても買い物やサービスの利用が可能です。お会計時に現金が足りずに慌てたり、ATMで現金を引き出したりする必要がありません。

また、いつ・どこで・いくら使ったかの「利用明細」がデータとして残るため、アプリなどであとから確認しやすく、家計管理が楽になる点も大きなメリットです。

急な出費に備えられる

急にまとまった額の出費が必要になり、その時点で手持ちの現金や口座に持ち合わせているお金がなくても、クレジットカードなら支払いが可能です。クレジットカードの種類や利用する店舗によっては分割払いやボーナス払いなども利用でき、急な出費に柔軟に対応しやすいというメリットがあります。

ポイント還元を受けられる

クレジットカードを利用すると、利用金額に応じてポイント還元を受けられます。

還元されたポイントは、買い物の支払いやクレジットカードの請求額への充当、各種商品との交換などに使用できます。また、「Vポイント」のように還元されるポイントの種類によっては、投資信託や株式の購入代金に充当できるものもあります。

「ポイント投資ってなに?ポイント運用との違いやメリット、注意点を解説」の記事もぜひ参考にしてください。

特典・優待を受けられる

クレジットカードには、さまざまな特典や優待サービスが付帯されています。例えば、提携店舗でクレジットカードを利用すると割引を受けられたり、プレゼントをもらえたりします。特典・優待の種類はさまざまであり、なかには、旅行傷害保険や個人賠償責任保険などが無料で付帯されているものもあります。

クレジットカードを利用するときの注意点

メリットも多いクレジットカードですが、利用する際には注意すべきこともあります。特に、以下の点はしっかり押さえておきましょう。

計画的に利用する

クレジットカードは計画的に利用することが重要です。

クレジットカードは、利用時に現金の動きが見えないうえ、支払日までのタイムラグがあります。支払いが滞ることがないよう、利用額や引き落とし日、引き落とし口座の残高を把握しておくことが大切です。万一、支払いが滞ると、遅延損害金が発生するほか、信用情報に登録されクレジットカードの更新や2枚目以降の申込みの際に悪影響を及ぼす可能性があります。

引き落とし日が来る前に、口座に十分な残高があるかを確認し、計画的に利用しましょう。

「クレジットカードの支払い方法は?スマホ決済の利用方法やメリット、注意点などを解説」の記事もぜひ参考にしてください。

身に覚えのない請求はカード会社に連絡する

クレジットカードの請求書やアプリの明細で、身に覚えのない請求を見つけた場合は、すぐにクレジットカード会社に連絡しましょう。不正利用の被害を最小限にとどめるためにも、クレジットカードの利用を停止し、再発行の手続きをすすめることが大切です。

クレジットカードの不正利用の被害額は、年々増加傾向にあります。「いつ被害に遭うかわからない」という意識を持ち、日常的に対策を講じるとよいでしょう。具体的には、以下のような方法があります。

- クレジットカード番号を盗み取られないように「ナンバーレス」のクレジットカードを選ぶ

- 支払いのときに暗証番号の入力が不要な「タッチ決済」を選ぶ

- 利用するたびにアプリやメールに通知が届く「利用通知サービス」を活用する

紛失・盗難時はカード会社に連絡する

クレジットカードを紛失したり、盗難被害にあったりしたときは、すぐにクレジットカード会社に連絡しましょう。スマホアプリや公式サイトから、一時停止の手続きや専用窓口への問い合わせが可能です。不正利用を防止するためには、少しでも早くクレジットカードの利用を停止することが大切です。

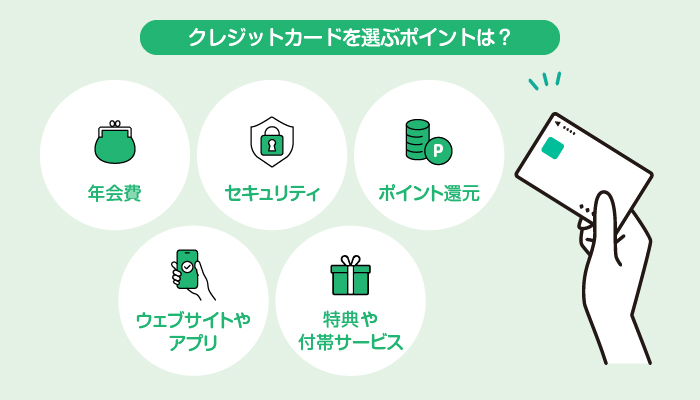

初めてのクレジットカードの選び方

初めてクレジットカードを作る人は、どのようにしてクレジットカードを選べばよいのか、迷ってしまうかもしれません。そのようなときは、以下のポイントをチェックすることがおすすめです。

年会費をチェック

年会費をチェックしてみましょう。クレジットカードには年会費無料と有料のものがあります。なお、クレジットカードの年会費無料は、主に「永年無料」「初年度無料」「条件付無料」のいずれかです。

- 永年無料:クレジットカードの発行日から、条件なしで年会費が継続的に無料になる

- 初年度無料:クレジットカードが発行された初年度のみ年会費が無料で、翌年度以降は年会費がかかる

- 条件付無料:クレジットカード会社が定める条件(「年に◯円以上利用」など)を満たすことで、年会費が無料になる

初めてクレジットカードを作る際は、「どれだけ利用するかわからない」という人も多いでしょう。そのような場合は、持っているだけではコストがかからない、年会費が永年無料のクレジットカードを選ぶのがおすすめです。

クレジットカードの年会費について、詳しくは「年会費無料のクレジットカードとは?自分に合った選び方やおすすめポイントを解説」の記事もぜひ参考にしてください。

ポイント還元率をチェック

クレジットカードのポイント還元率をチェックしましょう。ポイント還元率とは、「クレジットカードの利用金額に対して何円相当のポイントが還元されるか」という割合です。

還元率が高いクレジットカードほど、お得に利用できます。また、「自分がよく利用するコンビニや飲食店などで、還元率がアップするか」など、クレジットカードごとにポイント還元の条件も違うので、基本の還元率だけでなく、特定の店舗での優待があるかも確認しておくとよいでしょう。

ポイント還元率について、詳しくは「ポイント還元率とは?効率よく貯める方法からおすすめクレジットカードまで紹介」の記事もぜひ参考にしてください。

特典の内容をチェック

クレジットカードに付帯されている特典やサービスの内容をチェックしましょう。付帯されている特典や保険、サービスの内容は、クレジットカード会社やクレジットカードの種類によって異なります。

また、付帯されている特典やサービスを上手に活用できそうかのチェックも大切です。趣味やお出かけの場所・頻度などを考慮し、日常的に使える特典かどうかをイメージしてみましょう。

セキュリティ体制をチェック

クレジットカードを選ぶときは、クレジットカード会社、およびクレジットカード本体のセキュリティ体制もしっかりチェックしましょう。特に、紛失・盗難・不正利用が発生した場合の対応については、詳しく確認しておくことが大切です。万が一被害に遭った際、迅速な対応や補償が受けられるかどうかが、金銭的な損失を防ぐための決定的な差になるからです。

また、不正利用のリスクを減らすために、クレジットカード番号が印字されていないナンバーレスになっているクレジットカードも検討するとよいでしょう。

初めてのクレジットカードなら三井住友銀行の「Olive」がおすすめ!

初めてクレジットカードを作るなら、クレジットカードやデビットカード、ポイント払いの決済機能とキャッシュカード機能が1枚に集約されている、三井住友銀行のデジタル口座「Oliveフレキシブルペイ」がおすすめです。

複数の支払機能を利用できる「Oliveフレキシブルペイ」

Oliveにお申し込みいただいた人に発行されるOliveフレキシブルペイには、三井住友銀行の「キャッシュカード」の機能と「クレジットカード」「デビットカード」「ポイント払い」の複数の支払機能が備わっています。

クレジットカード本体での支払いはもちろん、OliveフレキシブルペイをApple PayやGoogle PayTMにひも付けておけば、スマートフォンでの支払いも可能です。

また、支払いの履歴をアプリ内で簡単に確認できるため、クレジットカードの利用状況の把握や家計管理に役立つでしょう。

カードは1枚!アプリでデビットモードやクレジットモードに切り替え

Oliveフレキシブルペイは、1枚のカードに複数の支払いモードが集約されています。支払いモードは利用シーンに応じて、いつでもアプリで切り替えられます。

例えば、普段はデビットモードで支払い、高額の支払いが必要なときにはクレジットモードに切り替えるといった使い方も可能です。「キャッシュレスだと使いすぎが不安」「クレジットカードに抵抗がある」という人であれば、まずは口座残高の範囲内で使えるデビットモードから使い始めるとよいでしょう。

銀行口座の特典も豊富

Oliveには三井住友銀行の口座管理機能も備わっており、口座取引にともなう特典も受けられます。具体的には、以下の4つから、毎月希望する特典を選べます。

毎月選べる特典

- 特典1:給与・年金受取をした場合、毎月Vポイント200ポイント(年間2,400ポイント)付与

- 特典2:対象のコンビニATM手数料が月1回無料(※)

- 特典3:Vポイントアッププログラムの還元率がさらに+1%アップ

- 特典4:特典選択した月末時点の口座残高が1万円以上の場合、Vポイント100ポイント付与

- ※対象はイーネットATM・ローソン銀行ATM・セブン銀行ATMです。なお、Oliveアカウントご契約口座の取引にかかる手数料のみ対象になります。

Vポイントをしっかり貯めたい人は、給与・年金受取口座としてOliveを活用するとお得です。「特典1」を選択したうえで給与または年金(毎月3万円以上の定期自動入金)を受け取ると、毎月200ポイント(年間2,400ポイント)が自動的に貯まります。

ポイントが貯まる・使える

Oliveフレキシブルペイは、「クレジットモード」「デビットモード」「ポイント払いモード」のいずれの支払いであっても、Vポイントが還元されます。また、対象のコンビニ・飲食店などの店舗の利用でポイント還元率がアップしたり、三井住友銀行の口座取引によるVポイントが付与されたりと、Vポイントが貯まりやすい仕組みになっています。

貯まったVポイントは、「Oliveフレキシブルペイ」のポイント払いモードでの支払いに使えるほか、クレジットモードの支払額に充当することも可能です。

まとめ

クレジットカードには、持ち合わせがなくても後払いで商品の購入やサービス支払いができるなど、多くのメリットがあります。

もちろん、クレジットカードは計画的に使用する必要があります。また、不正利用のリスクに備えることも大切です。場合によっては、デビットカードや前払いの電子マネーを使うなど、複数のキャッシュレス決済を使い分けるとよいでしょう。初めてクレジットカードを作る人や、キャッシュレス決済に慣れていない人は、デビットカードの利用から始めるとよいかもしれません。

三井住友銀行のOliveフレキシブルペイは、1枚のカードに複数の支払いモードが集約されています。スマートフォンのアプリから、簡単に「クレジットカード」「デビットカード」「ポイント払い」を切り替えることが可能です。初めてクレジットカードを作る人は、まずは安心なOliveフレキシブルペイの「デビットカード」モードから利用してみるのもよいかもしれません。

- ※ 2026年1月現在の情報です。今後、変更されることもありますのでご留意ください。

續恵美子

ファイナンシャルプランナー(CFP®、ファイナンシャル・プランニング技能士)

生命保険会社にて15年勤務したあと、ファイナンシャルプランナーとしての独立を目指して退職。その後、縁があり南フランスに移住。夢と仕事とお金の良好な関係を保つことの厳しさを自ら体験。

渡仏後は2年間の自己投資期間を取り、地元の大学で経営学修士号を取得。地元企業で約7年半の会社員生活を送ったあと、フリーランスとして念願のファイナンシャルプランナーに。生きるうえで大切な夢とお金について伝えることをミッションとして、マネー記事の執筆や家計相談などで活動中。

関連記事

家計,節税