前の記事

クレジットカード番号とは?確認方法や流出時のリスク、不正利用への対策を解説

2026.03.04Olive Times

クレジットカード番号とは、すべてのクレジットカードに個別に付与される14〜16桁の番号です。クレジットカードごとに番号は異なり、クレジットカード会社が会員を識別・管理するために使われます。クレジットカード利用額の請求や、会員向けの特典・サービスの提供にも欠かせない重要な情報です。

クレジットカード番号の桁数は、クレジットカードの国際ブランドや種類によって異なります。例えば、VisaやJCBでは16桁の番号、アメリカン・エキスプレス®は15桁の番号が付与されます(最大19桁)。

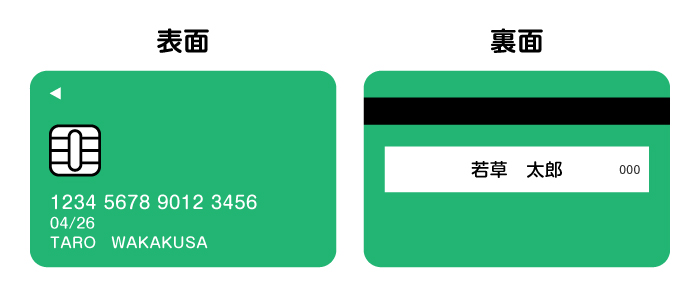

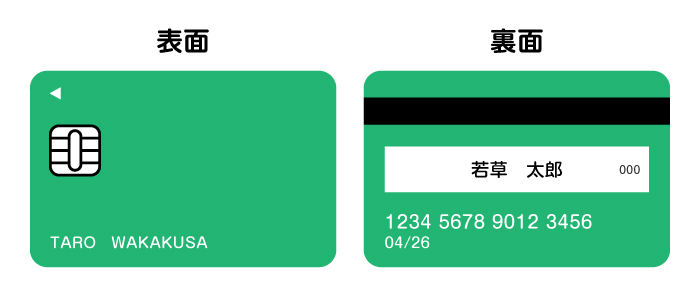

クレジットカード番号は、基本的にはクレジットカード本体の表面または裏面に記載されています。

<クレジットカード番号が表面にある場合>

<クレジットカード番号が裏面にある場合>

最近ではセキュリティ対策を目的として、クレジットカード本体にクレジットカード番号を記載していない「ナンバーレスカード」も増えています。ナンバーレスカードを利用している方は、クレジットカード会社が提供しているアプリやWebサイトの会員専用ページから、クレジットカード番号を確認できます。

クレジットカード番号は、一定のアルゴリズムによって生成されているため、他人のクレジットカード番号と一致したり、容易に推測されたりする可能性は極めて低いです。ただし近年は、情報漏えい・フィッシングなどで盗まれた番号の悪用に加え、番号を生成して通る組み合わせを探す手口(クレジットマスター)もあります。また、店舗などでクレジットカードを利用している際に、第三者にクレジットカード番号を盗み見されるなどのリスクはあります。

通常、暗証番号やセキュリティコード、有効期限なども一緒に流出しない限り、不正利用される可能性は低いですが、ネットショッピングなどでは、番号と有効期限だけで決済できる場合もあるため、注意が必要です。不正利用の被害を防ぐためにも、クレジットカード番号の管理には注意しましょう。特に、フィッシング詐欺やクレジットカードの盗難によって情報が漏れた場合は、不正利用や個人情報流出の被害に遭う恐れがあるため、厳重な管理が必要です。

クレジットカードの不正利用被害を避けるためには、クレジットカード番号がどのように盗み取られるのか理解しておくことも大切です。以下で、クレジットカード番号の盗用および不正利用の主な手口を紹介します。

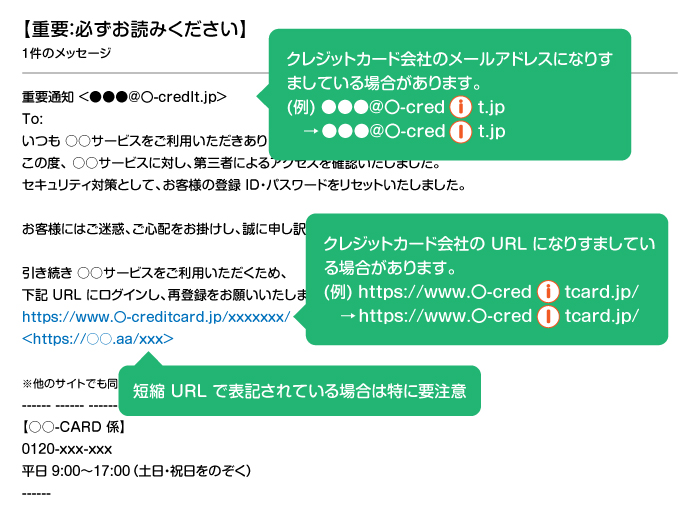

フィッシングとは、偽装されたURLを含む電子メールを無差別に送信し、URLをクリックさせることでクレジットカード情報や個人情報を盗み取る手口です。送られる電子メールは、実在するクレジットカード会社や金融機関、通販会社など、一般的に信頼性の高い企業や組織を装っており、受信者が信用しやすいようなメッセージでクリックを促します。例えば、「アカウント情報の更新が必要」「セキュリティ対策としてパスワードをリセットした」などです。

SNS詐欺は、SNSを通じて寄附の募集や還付金・給付金の交付、懸賞に当選したなどと偽り、クレジットカード情報を提供するように仕向ける手口です。寄附をしたり、給付金などを受け取ったりするためにと案内に記載されたURLにアクセスさせて、クレジットカード情報や個人情報の入力を求める手口が一般的です。

スキミングとは、「スキマー」という特殊な装置を使ってクレジットカードの磁気ストライプに記録された情報を読み取り、同じ情報を持つクローンカード(偽造カード)を作る手口です。

偽造カードが利用されると、クレジットカード保有者本人に利用額が請求されます。請求がきてはじめて、不正利用被害に気付くことが多いでしょう。しかし、請求書の内容をきちんと確認しないと、不正利用被害に気付かないまま支払いをするケースもあります。

スキマーは、決済端末やATMのカード挿入口に仕掛けられるケースが一般的です。また、クレジットカードを入れた財布や鞄などから目を離した隙に、クレジットカードを抜き出してスキマーで読み取られることもあります。

スリやひったくりなど、クレジットカードの盗難による被害もあります。また、クレジットカードを落としたり紛失したりすると、拾った人がクレジットカード会社や警察に届けるのではなく、そのまま不正に利用してしまうケースもあります。クレジットカードを紛失しないよう、管理には十分に注意することが大切です。万が一、紛失してしまった場合は、不正利用の防止のため、すぐにクレジットカード会社に連絡して利用停止の手続きを行いましょう。

店舗やATMでクレジットカードを使用する際、カード番号を盗み見られるリスクがあります。特にレジで順番待ちのとき、自分の順がきたらすぐに決済できるようにクレジットカードを手に持っていると、盗み見のリスクが高まります。決済直前までクレジットカードを不用意に手にしたり、カウンターに置いたりしないよう注意しましょう。

ATMでは、暗証番号の覗き見やクレジットカード挿入口への不審機器装着に警戒しましょう。盗み見・覗き見されないためには、クレジットカード番号が券面に記載されていないナンバーレスカードを利用するのも有効です。

クレジットカード番号の盗用や不正利用には、以下のような方法で対策していきましょう。

フィッシングメールや偽造サイトでクレジットカード情報を入力すると、クレジットカード情報が流出して不正利用されるリスクがあります。

不審なメールに記載されているURLは絶対にクリックせず、すぐに削除しましょう。自分が利用しているクレジットカード会社や通販サイトからのメールなど、詐欺か本物か見分けにくい場合には、メールのURLではなく、公式Webサイトやアプリからマイページにアクセスし、内容をチェックしましょう。

万が一、不正利用されても被害を広げないためには、すぐに気付くことも大切です。日頃からクレジットカードの利用明細を確認する習慣をつけることで不正利用に気付きやすくなります。クレジットカードの利用状況をすぐに確認しやすいアプリなどを提供していたり、利用の都度メールなどで通知をもらえたりするクレジットカード会社を選ぶのもおすすめです。

スキミング対策としては、店舗の決済やATMにクレジットカードを挿入する前には、怪しい装置が取りつけられていないかの確認が大切です。また、ちょっとした隙にスキミングされないよう、クレジットカードが入った財布や鞄などから目を離さない心がけも大切です。コインロッカーやホテルのセーフティボックスに入れるときも、第三者が類推できるような暗証番号を使うのは避けましょう。

ナンバーレスカードを使用することで、クレジットカード番号の盗用や不正利用被害を抑えやすくなります。ナンバーレスカードは券面にクレジットカード番号や有効期限、セキュリティコードなどが記載されていないため、盗み見・覗き見されるなどの不安がありません。それでも、スキミングや盗難、紛失などにはくれぐれも注意しましょう。

クレジットカードの不正利用被害に遭うと慌ててしまいがちですが、冷静に対応することが大切です。以下で、万が一クレジットカード番号が不正利用された場合の対応方法を順を追って紹介します。

クレジットカードを利用していないのに利用通知が届いた、アプリ上で覚えのない利用情報が記載されているのを見つけたなどの場合、まずは利用日と金額を確認しましょう。そのうえで、自分自身が利用した覚えがなければすぐにクレジットカード会社へ連絡し、クレジットカードの利用停止手続きをしましょう。

クレジットカードを紛失したり、盗難に遭ったりした場合には、すぐに最寄りの警察署へ届け出ましょう。クレジットカード会社によっては、不正利用の補償を受けるために「警察へ紛失届を出していること」が条件になっていることもあります。

自分が利用しているクレジットカード会社の補償制度を再度確認しましょう。クレジットカード会社は不正利用の連絡を受けると該当する取引について調査をし、不正利用であることを確認すると規定する範囲内で損害額を補償します。ただし、補償を受けるためには手続きが必要です。手続き方法は、クレジットカード会社によって異なります。

三井住友銀行のOliveでは、クレジットモード、デビットモードのいずれも、不正利用の届出日から遡って60日以内に発生した損害が補償の対象となります。

クレジットカード番号の不正利用対策として、三井住友銀行から提供しているデジタル口座の「Oliveフレキシブルペイ」を利用されてはいかがでしょうか。Oliveとは、「口座」「証券」「ローン」「Vポイント」「決済」といった三井住友フィナンシャルグループが提供する複数のサービスをまとめて管理できるモバイル総合金融サービスです。

Oliveにお申し込みされた人に発行されるOliveフレキシブルペイは、クレジットカード番号や有効期限などの記載がないナンバーレスのクレジットカードで、セキュリティ面も安心です。

スマホアプリでクレジットカードの利用明細をいつでも確認できるうえ、不正利用に気付きやすいさまざまなサービスをアプリで簡単に設定できます。例えば、「ご利用通知サービス」はクレジットカードを利用した際にリアルタイムで利用内容が通知されるサービスです。

また、「使いすぎ防止サービス」は、当月の利用額の合計が、あらかじめ指定した金額を超えた際にリアルタイムで知らせてくれるサービスです。これにより第三者の利用にも気付きやすくなります。

さらに、一定期間や一定のシーンでの利用を制限する「あんしん利用制限サービス」も利用できます。例えば、この日だけクレジットカードを利用できるようにする、この期間はクレジットカードを利用できないようにする、インターネットショッピングではクレジットカードを利用できないようにするなど、設定の仕方も自由です。シーンに合わせて利用制限をしておくことで不正利用を防ぎやすくなるでしょう。

「Oliveフレキシブルペイ」は、三井住友銀行のキャッシュカード機能に加え、クレジットカード、デビットカード、ポイント払いなど、複数の支払機能を1枚で利用できるカードです。支払モードはアプリでいつでも簡単に切り替えられます。

例えば、普段はデビットモードまたはポイント払いモードにしておき、必要なときだけクレジットモードに切り替える使い方も可能です。万が一不正利用されても、被害額を抑えやすくなるでしょう。

Oliveアカウントの詳細については、以下よりご確認ください。

クレジットカードに付与されるクレジットカード番号は、会員を識別・管理するための重要な情報です。一定のアルゴリズムで生成されているため、簡単に推測される可能性は非常に低いですが、クレジットカード番号が流出すると第三者に不正利用されるリスクがあります。

クレジットカード番号の盗用手口には、盗み見やスキミング、盗難・紛失などさまざまな方法があります。手口は年々巧妙化しているため、利用者自身もクレジットカードの利用や管理に厳重な注意を払うことが大切です。クレジットカード番号流出のリスクを減らすためには、ナンバーレスカードを利用するとともに、不正利用の発覚や防止に役立つ各種サービスの併用がおすすめです。

續恵美子

ファイナンシャルプランナー(CFP®、ファイナンシャル・プランニング技能士)

生命保険会社にて15年勤務したあと、ファイナンシャルプランナーとしての独立を目指して退職。その後、縁があり南フランスに移住。夢と仕事とお金の良好な関係を保つことの厳しさを自ら体験。

渡仏後は2年間の自己投資期間を取り、地元の大学で経営学修士号を取得。地元企業で約7年半の会社員生活を送ったあと、フリーランスとして念願のファイナンシャルプランナーに。生きるうえで大切な夢とお金について伝えることをミッションとして、マネー記事の執筆や家計相談などで活動中。