クレジットカード番号とは?確認方法や流出時のリスク、不正利用への対策を解説

クレジットカードの有効期限とは?

クレジットカードの有効期限とは、そのクレジットカードを使って支払いができる期限のことです。有効期限は「月/年」の形式で表示され、その年、その月の末日まで支払いに利用できます。月、年ともに2桁の数字で表示されますが、年は西暦の下2桁です。例えば「01/27」と記載されている場合、2027年1月末が有効期限です。この場合、2027年1月31日までは利用できますが、2027年2月1日以降は支払いに利用できません。

クレジットカードの有効期限までの期間は、クレジットカード会社によって異なります。一般的な目安は3〜7年です。ただし、初めて作るクレジットカードでは有効期限を1年程度のように、短い期間で設定される場合もあります。

クレジットカードの有効期限を確認する方法

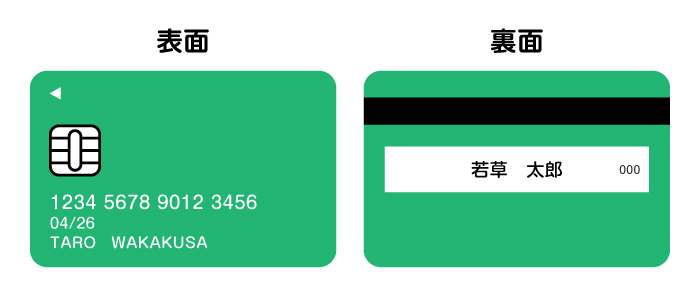

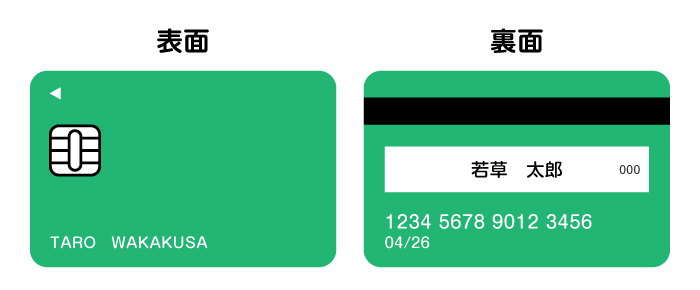

有効期限の記載場所はクレジットカードによって異なりますが、通常はクレジットカードの券面(表面または裏面)に記載されています。

<クレジットカード番号が表面にある場合>

<クレジットカード番号が裏面にある場合>

クレジットカードにはさまざまな数字が記載されているため、混同しやすいかもしれません。前述したように「2桁の数字/2桁の数字」で表示されているのが有効期限です。一方、4桁ごとにスペースを空け、全部で14〜16桁の数字がクレジットカード番号です。

有効期限とクレジットカード番号は、表面に記載されている場合と裏面に記載されている場合があります。また、主にクレジットカードの裏面に記載されている3桁の数字はセキュリティコードで、主にオンライン決済時に使用されるものです。

なお、クレジットカードの券面に番号などが印字されていない「ナンバーレスカード」では、有効期限も記載されていない場合があります。その場合は、クレジットカード送付時に同封されている台紙や、クレジットカード会社の会員専用ページ・アプリで確認が可能です。

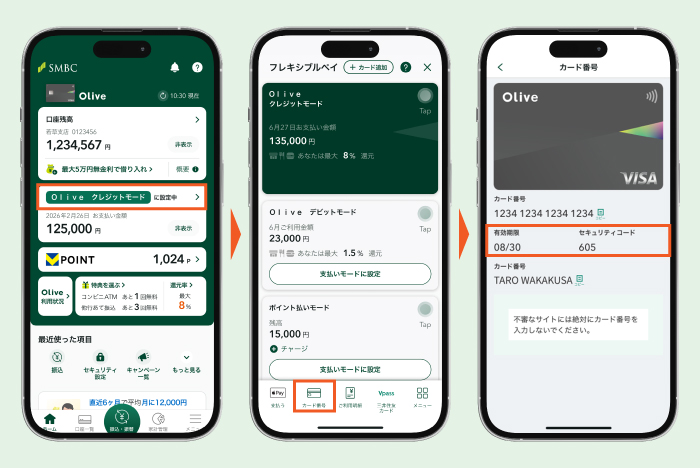

三井住友銀行のOliveでは、三井住友銀行アプリで有効期限を確認できます。

詳しくは「よくあるご質問」をご確認ください。

確認方法

アプリにログインのうえ、以下の順でタップ

- 1.画面中央「〜に設定中 >」

- 2.画面最下部「カード番号」

- 3.有効期限、セキュリティコードをご確認ください。

- ※有効期限は、左から月/年(西暦)の表記です。

有効期限が切れたら更新手続きは必要?

有効期限が切れたら、クレジットカードは利用できなくなります。ただし、一般的にクレジットカード契約は、手続きをしなくても自動更新されます。有効期限が近づくと、クレジットカード会社から新しいクレジットカードが自動的に自宅に送付されます。そのため、契約者が自分で更新手続きを行ったり、新たに申し込んだりする必要はありません。

とはいえ、有効期限が近づいていることを確認した際には、クレジットカード会社に登録している住所や氏名(クレジットカード名義)が現在のものになっているかどうか、きちんと確認しておくことが大切です。引越しや結婚などで住所や氏名が変わっているにも関わらず、登録情報を変更していない場合、新しいクレジットカードを受け取れない可能性があります。更新後の新しいクレジットカードは、原則としてクレジットカード番号や名義人などの情報は変更されません(紛失・盗難や不正利用懸念などで再発行や作り直しとなる場合は、クレジットカード番号が変更されることがある)。

ただし、有効期限やセキュリティコードは更新されて、以前とは異なる数字になります。サブスクリプションや公共料金などでクレジットカード払いをしているものがあれば、登録しているクレジットカード情報を変更しないと、以前のクレジットカードの有効期限が切れると支払いができなくなる可能性があるため注意しましょう。

更新後の新しいクレジットカードは届いた時点から使えるので、受け取ったらすぐに手続きをするのがおすすめです。

新しいクレジットカードが届いたらすべきこと

ここであらためて、新しいクレジットカードが届いたらすべきことを確認しておきましょう。

支払い用に登録しているクレジットカード情報を変更する

クレジットカードが更新されると、有効期限とセキュリティコードが変わります。継続的な支払いにクレジットカードを利用している場合、登録しているクレジットカード情報の変更手続きが必要です。公共料金、サブスクリプション、家賃、保険料、税金など、クレジットカード払いをしている費用を事前にリストアップしておくと手続き漏れを防げます。

なお、クレジットカードは各月の締め日までの利用額が、翌月または翌々月の支払日に銀行口座から引き落とされる仕組みです。有効期限が切れるとそのクレジットカードで新たな決済ができなくなりますが、口座引き落としには影響がなく、すでに決済に利用した金額はクレジットカード会社が定める支払日に銀行口座から引き落とされます。

契約内容を確認する

クレジットカードの券面や同封されている台紙や書類で、印字されているローマ字の氏名や新たな有効期限、締め日、支払日、支払方法などの契約内容に間違いがないか確認しましょう。また、クレジットカードの更新時には利用限度額が新たに設定される場合もあるため、きちんと確認しておくことが大切です。

クレジットカードの署名欄に自筆でサインする

クレジットカードの券面の印字や契約内容が正しいことを確認したら、クレジットカード裏面の署名欄に自筆でサインしましょう。サインの仕方に決まりはなく、漢字、ローマ字、フルネーム、名字のみなど、自由に決められます。なお、近年はセキュリティ対策の一環として、署名欄がない(サイン不要の)ナンバーレスカードもあります。お持ちのカードに署名欄がない場合は、カード発行会社の案内に従ってご利用ください。

一般的に自筆のサインのないクレジットカードは、紛失や盗難の際に第三者が勝手にサインを書き込んで不正利用されるリスクがあります。

また、サインがないと不正利用された際にクレジットカード会社からの補償が受けられない場合があるため注意しましょう。サインが消えにくいように油性ペンを使うことがおすすめです。万一書き損じたら、上書きせずにクレジットカード会社に連絡して再発行してもらいましょう。

古いクレジットカードを廃棄する

有効期限が切れた古いクレジットカードは使えないので、破棄しましょう。ただし、そのまま捨ててしまうと拾われて不正利用されるリスクがあります。破棄する際には、必ずハサミ等で切り刻んでから破棄するようにしましょう。

【ケース別】新しいクレジットカードが届かないときの対処方法

有効期限が近づいているにも関わらず、場合によっては新しいクレジットカードが届かないこともあります。以下で考えられるケースと、その場合の対処法を紹介します。

住所や氏名が変わった

新しいクレジットカードは登録している住所へ簡易書留で送られます。そのため住所や氏名が変わっているのに登録情報を変更していないままだと新しいクレジットカードが届かない場合があります。クレジットカード会社に確認し、すでに発送済みの場合はクレジットカードの一時停止と再発行を依頼し、同時に新しい住所に登録変更しましょう。

クレジットカードの更新が停止された

クレジットカードの更新が停止されて、新たなクレジットカードを作成してもらえなかった可能性があります。例えば、以下に該当するような場合です。

- 長期間そのクレジットカードを利用していなかった

- 信用状態が変化した

更新後のクレジットカードが発行されない場合は、まずクレジットカード会社からの案内(メール・会員サイト通知・郵送物)を確認し、必要に応じてクレジットカード会社へ問い合わせましょう。更新時には利用状況や返済履歴などに基づき信用状況が確認され、結果として更新が見送られたり利用可能枠が見直されたりする場合があります。支払遅延がないか、登録情報(住所・氏名)が最新かどうかもあわせて点検すると安心です。

なお、新たにクレジットカードを申し込むことも可能です。この場合、再度申し込み時の審査が行われるため、半年〜1年ほど期間を空けて申し込むことが望ましいでしょう。

自宅に不在で受け取れなかった

クレジットカードは第三者が利用できないように、本人が確実に受け取れるよう簡易書留で送られるのが一般的です。そのため、配達時に不在の場合は受け取ることができません。不在の場合は、配送業者が郵便受けなどに不在票を投函します。不在票に記載された連絡先と受取期限を確認し、すぐに配送業者に連絡しましょう。

郵便物の受取期限を過ぎてしまった

不在票に記載された受取期限を過ぎても受け取らないと、郵便物はクレジットカード会社に返送されます。その場合は、クレジットカード会社に連絡して再発送してもらいましょう。

クレジットカードに有効期限がある理由

クレジットカードに有効期限があるのはなぜなのかと疑問に思っている人もいるかもしれません。それは以下のような理由があるからです。

カードが劣化するため

クレジットカードは破損しにくいように頑丈に作られていますが、長年使用するうちに摩擦などによってICチップや磁気ストライプが劣化していきます。これらにはクレジットカード情報が搭載されているため、クレジットカードが劣化すると決済できなくなることがあります。有効期限が設けられているのは、一定期間ごとにクレジットカードを交換し、劣化による決済トラブルを防ぐ目的があるためです。

カードのセキュリティを更新するため

定期的にクレジットカードを更新することで、不正利用を抑える目的もあります。クレジットカード不正利用の被害額は年々増加しており、2024年には555億円と過去最高の被害額が報告されています。そのうち9割以上がクレジットカード番号盗用による被害です。[注1]

クレジットカード会社はこれに対抗するため、継続的にクレジットカードのセキュリティ体制を更新しています。それにより、クレジットカード利用者も最新の防犯機能を備えたクレジットカードを利用できるようになります。

クレジットカード名義人の返済能力を再審査するため

クレジットカードを申し込む際、申込者の返済能力や信用情報についてクレジットカード会社による審査が行われます。しかし、そのあとに状況が変わり、返済能力が変化することもあるでしょう。そのため、クレジットカード会社は有効期限を設け、更新時にこれまでのクレジットカード利用履歴や個人情報などからクレジットカード名義人の返済能力を再審査しています。

三井住友銀行の「Olive」は期限確認・情報の更新もWebからスムーズ

これからクレジットカードを作りたい、今使っているクレジットカードの有効期限が近いなどという人は、三井住友銀行が提供するデジタル口座「Oliveフレキシブルペイ」の利用を検討されてはいかがでしょうか。Oliveとは、お得な特典が豊富な銀行口座と1枚で複数の支払機能を利用できるマルチナンバーレスカードが特徴のモバイル総合金融サービスです。クレジットカードの登録名義や住所の確認、変更もSMBCダイレクトを経由して行えます。

スマホアプリが使いやすい

Oliveは1つのアプリで「口座」「証券」「ローン」「Vポイント」「決済」といったサービスをまとめて管理できます。有効期限などのクレジットカード情報もスマートフォンから24時間いつでも確認できるため、財布からクレジットカードを取り出し、券面で有効期限の記載を探す手間もかかりません。

クレジットカード情報を確認するだけでなく、スマートフォンのタッチ決済にも利用できる利便性も魅力的です。生体認証機能で不正利用防止にも役立つでしょう。クレジットカードの利用状況や引き落とし日、預金口座の残高などもアプリ上で一目で見やすく、家計管理が手軽になります。

1枚で複数の支払機能を利用できる「Oliveフレキシブルペイ」

Oliveにお申し込みいただくと、三井住友銀行のキャッシュカード機能に加えて、クレジットカード、デビットカード、ポイント払いなどの複数の支払機能が備わった「Oliveフレキシブルペイ」が発行されます。支払モードはアプリでいつでも切り替えられるため、例えば、クレジットカードの有効期限が近づき利用に不安を感じるときは、デビットモードやポイント払いで支払うのもよいでしょう。もちろん、利用シーンに応じてその時々で自由に支払モードを切り替えられます。

特典が選べる

Oliveアカウントを契約すると、以下の4つから、毎月自由に特典を選べます。

毎月選べる特典

- 特典1.給与・年金受取特典:毎月Vポイント200pt(年間2,400pt)

- 特典2.対象のコンビニATM手数料:月1回無料(※)

- 特典3.Vポイントアッププログラム:還元率が+1%

- 特典4.ご利用特典:毎月Vポイント100pt

- ※対象はイーネットATM・ローソン銀行ATM・セブン銀行ATMです。なお、Oliveアカウントご契約口座の取引にかかる手数料のみ対象になります。

Oliveアカウントや特典の詳細については、以下よりご確認ください。

Oliveアカウント

まとめ

クレジットカードには有効期限があり、有効期限が切れると利用できなくなります。通常、有効期限が近づくと更新後のクレジットカードが自動的に送付されるため、自分で手続きをする必要はありません。ただし、公共料金やサブスクリプションなど定期的にクレジットカード決済しているものは、自分でクレジットカード情報の登録変更をする必要があります。更新後のクレジットカード受領後すぐに手続きをしましょう。

一方、何らかの事情で更新後のクレジットカードが届かないケースに備え、事前に有効期限を把握しておくことも大切です。最近では、セキュリティ強化の一環で券面に有効期限が記載されていないクレジットカードもあるため、アプリなどで確認しやすいクレジットカードを選んでおくのもおすすめです。

- ※ 2026年3月現在の情報です。今後、変更されることもありますのでご留意ください。

續恵美子

ファイナンシャルプランナー(CFP®、ファイナンシャル・プランニング技能士)

生命保険会社にて15年勤務したあと、ファイナンシャルプランナーとしての独立を目指して退職。その後、縁があり南フランスに移住。夢と仕事とお金の良好な関係を保つことの厳しさを自ら体験。

渡仏後は2年間の自己投資期間を取り、地元の大学で経営学修士号を取得。地元企業で約7年半の会社員生活を送ったあと、フリーランスとして念願のファイナンシャルプランナーに。生きるうえで大切な夢とお金について伝えることをミッションとして、マネー記事の執筆や家計相談などで活動中。

関連記事

家計,キャッシュレス