クレジットカードとキャッシュカードの違いは?機能や特徴、一体型カードについて解説

この記事では、クレジットカードの仕組みやメリット、利用時の注意点などを紹介します。

クレジットカードの仕組みとは?

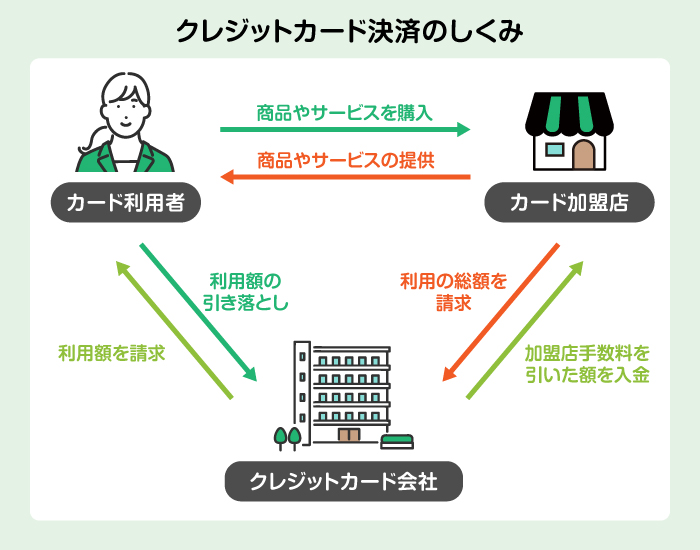

クレジットカードの仕組みは「クレジットカード利用者」「クレジットカード加盟店」「クレジットカード会社」で構成されます。クレジットカードの決済の仕組みは、以下のとおりです。

- 1.クレジットカード利用者が、クレジットカード加盟店で商品やサービスを購入する(クレジットカード決済する)

- 2.クレジットカード加盟店に対して、クレジットカード会社が利用代金を一時的に立替払いする

- 3.クレジットカード会社が、クレジットカード利用者に対して利用代金を請求する

- 4.クレジットカード利用者の銀行口座から、利用代金が引き落とされる

利用代金の支払い日はいつ?

利用代金の支払い日は、クレジットカード会社が定める「締め日」と「引き落とし日」によって決まります。

- 締め日:各月のクレジットカード利用を締切り、1ヵ月分の利用額を集計する日

- 引き落とし日:利用者の銀行口座から請求金額が引き落される日

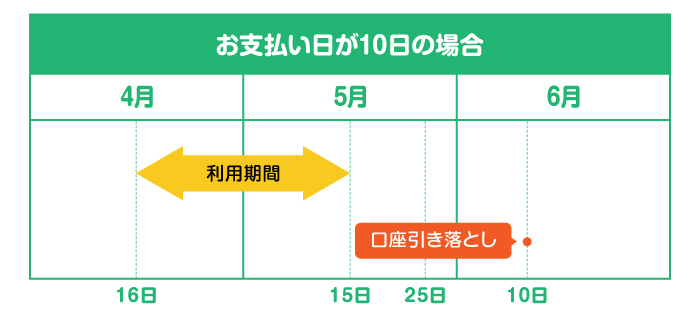

例えば、「締め日が15日、引き落とし日が翌月10日」のように設定され、この場合、各月の16日〜翌月15日までの利用分が集計されて、その次に訪れる10日にまとめて引き落されます。具体例は、以下のとおりです。

- クレジットカード利用:4月20日

- クレジットカード会社による集計:5月15日

- 口座引き落とし:6月10日

なお、締め日や引き落とし日はクレジットカード会社によって異なります。クレジットカードの利用前にしっかり確認しておきましょう。

クレジットカードの支払い方法

クレジットカードの支払い方法には複数の種類があり、加盟店などでクレジットカード決済をする際に利用者が支払い方法を選択できます。それぞれメリット・デメリットがあるため、きちんと理解したうえで選ぶことが大切です。

1回払い

1ヵ月の利用代金が締め日に集計され、支払い日に一括で引き落とされます。1回払いは、クレジットカードのなかでも多く利用されている支払い方法です。

2回払い

1ヵ月の利用代金を2回に分けて支払う方法です。一般的には、クレジットカード利用日の次回と次々回の支払い日に、それぞれ分割された金額が引き落とされます。

ボーナス一括払い

夏(6月・7月など)や冬(12月・1月など)のボーナス月の支払い日に、ボーナス一括払いを指定した利用分を一括で支払う方法です。収入が増える時期に、まとめて支払いができる利点があります。ただし、クレジットカード加盟店によってはボーナス一括払いに対応していない場合がある点に、注意が必要です。

また、クレジットカードを利用するタイミングによっては支払いが数ヵ月先となる場合もあります。その間はクレジットカードの利用可能枠を狭めてしまうため、計画的に利用することが大切です。

リボ払い

1ヵ月の利用代金・利用回数に関係なく、毎月の引き落とし日にほぼ一定の金額が引き落とされる方法です。

例えば、月々の支払い額を5,000円に設定した場合、クレジットカードをいつ、いくら利用しても毎月の引き落とし日に5,000円 + 手数料が引き落とされます。ただし、各クレジットカードに設定されている利用可能額を超える利用はできません。

クレジットカードの種類によっては、手数料を含めて毎月一定額を引き落すものもあります。この場合は、5,000円から手数料を差し引いた金額が、利用額の支払いに充てられます。

毎月ほぼ一定の金額を支払うことで、支出の管理がしやすいのがリボ払いの利点です。一方で、手数料を差し引いた残りが元金返済に回るため、利用残高がなかなか減らないケースも少なくありません。支払い期間が長期化しやすく、それによって手数料の総額が増えやすいため、注意が必要です。

分割払い

自分で支払い回数を指定し、クレジットカードの利用代金と手数料の合計を指定回数に等分して支払う方法です。何回に分割できるかはクレジットカード会社によって異なりますが、一般的には3回、5回、6回、10回、12回などと複数の選択肢が提供されています。

分割回数を増やせば月々の負担は軽くなりますが、その分、手数料の総額も増えるため注意が必要です。

クレジットカードの手数料

クレジットカードの支払い方法のうち、1回払い、2回払い、ボーナス一括払いは基本的に手数料はかかりません。

一方、リボ払いや分割払いは手数料がかかるのが一般的です。手数料の金額(手数料率)など、手数料のかかり方はクレジットカード会社やクレジットカードの種類によって異なるため、事前に確認しておく必要があります。

クレジットカードを利用するメリット

クレジットカードを利用すると、さまざまなメリットを得られます。

ポイント還元を受けられる

クレジットカードを決済に利用すると、クレジットカード会社から利用代金に応じたポイント還元を受けられます。

例えば、ポイント還元率0.5%のクレジットカードを1万円分利用した場合、50ポイント(1万円 × 0.5%)、ポイント還元率1%のクレジットカードだと100ポイント(1万円 × 1%)が貯まる仕組みです。

ポイント還元率はクレジットカード会社やクレジットカードの種類によって異なりますが、提携店で利用すると通常よりもポイント還元率が高くなるクレジットカードもあります。貯まったポイントは商品との交換や支払い額への充当などに使えるため、現金で支払うよりもお得です。

キャッシュレス決済ができる

クレジットカードを利用すれば、現金が手元になくても決済できます。現金を持ち歩く必要がなく、ATMや銀行窓口で現金を引き出す手間や手数料が削減できます。

家計管理がしやすくなる

クレジットカードを利用すると、いつ・どこで・いくら使ったかのデータが「利用明細」に記録されます。利用明細はWebサイトの会員専用ページやアプリなどで確認でき、家計管理がしやすい点がメリットです。

また、クレジットカードのなかには、貯まったポイントを利用額の支払いに充当できるものもあります。このようなクレジットカードは、充当するポイントも利用明細で確認でき、ポイントの管理がしやすいです。

付帯保険や優待サービスを利用できる

海外・国内旅行傷害保険や飲食店の割引など、多くのクレジットカードで付帯保険や優待サービスなどの特典を利用できます。特典の種類や内容は、クレジットカード会社や利用しているクレジットカードの種類によって異なるため、詳しくはクレジットカードの公式Webサイトなどで確認するとよいでしょう。

海外旅行や海外出張でも使える

クレジットカードは海外のクレジットカード加盟店でも利用できます。海外旅行や海外出張の際にクレジットカードを利用すれば、現金を持ち歩かずに済むため、安心でしょう。

万が一、クレジットカードの盗難被害に遭ったり、紛失したりした場合でも、クレジットカードには盗難・紛失などの補償制度があるため損害を抑えやすいです。

信用実績を蓄積できる

クレジットカードの利用で滞りなく支払いを続ける実績は、クレジットヒストリー(クレヒス)といわれる信用情報となります。利用実績を蓄積することにより、将来、住宅ローンなどを申し込む際の審査で有利に働く可能性があります。

クレジットカード利用における注意点

クレジットカードの利用には注意点もいくつかあります。特に、以下の点はしっかり押さえておきましょう。

利用限度額が設定されている

クレジットカードには利用限度額(利用可能枠)が設定されており、利用限度額に達すると、利用可能枠に空きができるまで一時的にクレジットカードを利用できなくなってしまいます。特に、まとまった額の買い物をしたときなど、普段より利用代金が多くなる場合は注意しましょう。

利用可能枠は、指定口座から利用代金が引き落とされると、その金額分の空きができます。予定されている引き落とし日よりも早く利用代金を支払うことで、利用可能枠を復活させることも可能です。

不正利用に対策する必要がある

クレジットカードの不正利用の被害額は、年々増加傾向にあります。クレジットカードには不正利用リスクがあることに留意し、被害に遭わないために以下のような対策を講じる必要があります。

- クレジットカード番号を見られないように注意する

- ナンバーレスのクレジットカードを利用する

- 怪しいメールやサイトにクレジットカード情報は絶対に入力しない

- オンラインショッピングなどでは、決済に2段階認証を設定する

- 暗証番号は生年月日など他人が連想しやすいものは使用せず、固有の番号を設定する

- 暗証番号の使いまわしをしない

万が一、不正利用されても被害を最小限に抑えるために、以下の対策も必要です。

- クレジットカード利用時に通知がくるサービスへ登録する

- 利用明細を必ず確認する

あわせて、クレジットカード会社の補償制度も確認しておきましょう。

支払い方法によっては手数料がかかる

リボ払いや3回以上の分割払いの場合は、手数料がかかります。手数料を支払いたくない場合は、一括払いや2回払い、ボーナス一括払いなどの支払い方法を選びましょう。クレジットカード決済をする場合でも、適切な家計収支を意識することが大切です。

引き落とし日に遅れない

決められた引き落とし日に引き落としされないと、支払い遅延として遅れた日数分の損害遅延金が発生します。加えて、遅延分の入金が確認されるまでクレジットカードの利用を制限されたり、信用情報に記録されてブラックリスト入りしたりといったペナルティがあります。支払い遅延を避けるためにも、クレジットカード会社からの請求額と、口座残高のチェックを怠らないことが大切です。

クレジットカードの選び方

クレジットカードは、ここまで見てきたメリットを得ながらも、リスクを最小限に抑えられる1枚を選ぶことが理想的です。そのためには、以下のポイントをチェックすることをおすすめします。

年会費

クレジットカードには年会費無料と有料のものがあります。クレジットカードにコストをかけたくない人や初めてクレジットカードを作る人は、「年会費無料」のものがおすすめです。

ただし、クレジットカードの年会費無料は、初年度のみや条件付きで無料となる場合もあります。翌年以降の年会費がかかるかどうかを確認してから申し込みましょう。

ポイント還元率

ポイント還元率が高いほど、クレジットカードをお得に利用できます。ただし、「○%」という数字だけでなく、自分が普段利用する店舗やサービスでポイントを貯めやすいか、貯めたポイントを利用できるかどうかが、よりお得に利用するためのコツです。また、せっかく貯めたポイントが失効しないように、ポイントの有効期限の有無も確認しましょう。

付帯保険・優待サービス

クレジットカードに付帯されている保険・特典・優待の内容を確認し、自分が利用したいサービスがあるものを選ぶことがおすすめです。例えば旅行によく行く人なら、旅行傷害保険が付帯されていたり、空港ラウンジを利用できたりするサービスがあるクレジットカードを選ぶとよいでしょう。

セキュリティ体制・補償制度

クレジットカードを安全に利用するため、不正検知システムや緊急時の補償制度などが整っているクレジットカードを選びましょう。例えば、クレジットカードの券面で番号など覗き見を防止しやすい、ナンバーレスカードを利用するのもおすすめです。

三井住友銀行の「Olive」なら便利さも安心も両立できる

三井住友銀行の「Oliveフレキシブルペイ」は、クレジットカードやデビットカード、ポイント払いの決済機能とキャッシュカード機能が1枚に集約されたカードです。三井住友フィナンシャルグループが提供する、モバイル総合金融サービス「Olive」をお申し込みの人に発行されます。

便利さと安心を兼ね備えたクレジットカードをお探しであれば、Oliveフレキシブルペイの利用をぜひご検討ください。

年会費永年無料

Oliveフレキシブルペイは「一般」「ゴールド」「プラチナプリファード」の3つのランクから選べます。一般ランクは年会費が永年無料です。また、ゴールドランクも年間の利用額が100万円以上になると、翌年以降の年会費が永年無料になります。

貯まる・使えるVポイント

Oliveフレキシブルペイをクレジットモードやデビットモードで利用すると、利用額に応じてVポイントが還元されます。

また、対象のコンビニや飲食店での利用で還元率がアップしたり、三井住友銀行の口座取引などでVポイントが付与されたりと、ポイントが貯まりやすくなるサービスも豊富です。

貯まったVポイントは1ポイント = 1円分として、コンビニなど全国のVisa加盟店での支払い、クレジットカード利用額への充当などに使えます。

マルチナンバーレスカード

Oliveフレキシブルペイは、クレジットカード番号や有効期限などの記載がないマルチナンバーレスカードです。番号ののぞき見などによる不正利用を防ぎやすいほか、クレジットカードを利用した際にリアルタイムで利用内容が通知される「ご利用通知サービス」など、セキュリティ対策も充実しています。

お金まわりをアプリで一括管理

Oliveは、「口座」「証券」「ローン」「Vポイント」「決済」といった三井住友フィナンシャルグループが提供する複数のサービスをまとめて管理できるモバイル総合金融サービスです。

三井住友銀行アプリからは、入出金明細や口座残高を確認できます。加えて、そのまま振込手続きを行えたり、SBI証券の証券口座と連携したりと、お金まわりの一括管理ができて便利です。

Oliveフレキシブルペイの支払いモードも、アプリから切り替えられます。クレジットカードやデビットカード、ポイント払いの3つの決済機能を使い分けることが可能です。

毎月選べる特典

Oliveでは以下4つから毎月希望する特典を選べます。

毎月選べる特典

- 特典1.給与・年金受取をした場合、毎月Vポイント200ポイント(年間2,400ポイント)付与

- 特典2.対象のコンビニATM手数料が月1回無料(※)

- 特典3.Vポイントアッププログラムの還元率がさらに+1%

- 特典4.特典選択した月末時点の口座残高が1万円以上の場合、Vポイント100ポイント付与

- ※対象はイーネットATM・ローソン銀行ATM・セブン銀行ATMです。なお、Oliveアカウントご契約口座の取引にかかる手数料のみ対象になります。

上記のなかでもおすすめしたいのが、「特典1」です。毎月、給与または年金を受け取ることで、毎月200ポイント(200円相当)、1年間で2,400ポイント(2,400円相当)が自動的に貯まります。

まとめ

クレジットカードは、クレジットカード利用者が「後払い」で買い物などの決済に利用できる仕組みです。商品やサービスの利用料金は、クレジットカード加盟店に対して、クレジットカード会社が一時的に立替えます。

クレジットカードの支払い方法は、一括払いやボーナス一括払い、分割払い、リボ払いなどいくつかの種類があります。また、支払い方法によっては手数料がかかる、引き落とし日に遅れるとペナルティがあるなど、注意すべき点もあります。クレジットカードを上手に活用できるように、仕組みを理解しておくとともに、利用状況や口座残高をこまめにチェックすることが大切です。

利用状況や口座残高を把握しやすいクレジットカードをお探しであれば、三井住友銀行のOliveを活用してはいかがでしょうか。

續恵美子

ファイナンシャルプランナー(CFP®、ファイナンシャル・プランニング技能士)

生命保険会社にて15年勤務したあと、ファイナンシャルプランナーとしての独立を目指して退職。その後、縁があり南フランスに移住。夢と仕事とお金の良好な関係を保つことの厳しさを自ら体験。

渡仏後は2年間の自己投資期間を取り、地元の大学で経営学修士号を取得。地元企業で約7年半の会社員生活を送ったあと、フリーランスとして念願のファイナンシャルプランナーに。生きるうえで大切な夢とお金について伝えることをミッションとして、マネー記事の執筆や家計相談などで活動中。

関連記事

家計,キャッシュレス