クレジットカードの支払い方法は?スマホ決済の利用方法やメリット、注意点などを解説

この記事では、クレジットカードの利用限度額の仕組みや増枠方法、限度額に達した場合の対処法などを解説します。ぜひ参考にしてください。

クレジットカードの利用限度額とは?

クレジットカードの利用限度額とは、そのクレジットカードを利用できる上限金額のことです。「与信枠」や「利用枠」とも呼ばれます。

例えば、利用限度額が50万円のクレジットカードで10万円の買い物をした場合、残りの利用可能額は40万円になります。

なお、利用可能額の内訳として「ショッピング枠」「キャッシング枠」「割賦枠」の3つの枠があります。

ショッピング枠

ショッピング枠とは、買い物やサービスの支払いに利用できる枠です。店舗やオンラインなどでの買い物に限らず、ホテルやレストランでの支払い、公共料金の支払いなど、あらゆる場面でのクレジットカード決済ができる枠です。

キャッシング枠

クレジットカードを用いて現金借り入れ(キャッシング)ができる枠です。基本的に、クレジットカードを申し込む際に、キャッシング枠の設定を申し込むことで枠が設けられます。限度額はキャッシング枠とショッピング枠それぞれ個別に設定されます。

割賦枠

ボーナス払いや分割払い、リボ払いに使える枠です。クレジットカード会社によっては「割賦取引利用可能枠」や「ショッピング1回払い以外枠」といった呼び方がされることもあります。基本的に、割賦枠もショッピング枠の内枠として設定されています。

例えば、ショッピング枠が50万円で、そのうち割賦枠が30万円の場合、一括払い以外で使えるのは30万円までです。40万円の買い物を20万円ずつのボーナス払いで支払おうとしても、割賦枠を超えるため利用できません。

また、ボーナス払いなどで割賦枠30万円を全て使っている場合、残りのショッピング枠20万円は一括払いでのみ利用可能です。

クレジットカードの利用限度額の仕組み

クレジットカードの利用限度額は、申込者の年収や職業、信用情報などを基に審査で決まります。キャッシング枠は貸金業法の総量規制、割賦枠は割賦販売法に基づき、それぞれ上限額が設定されます。

割賦販売法では、割賦枠は利用者の支払可能見込額(年収などから年間の生活費や必要な支出、債務を引いた金額)の9割を超えてはならないと定められています。

一方、貸金業法の総量規制では、利用者の年収の3分の1を超える貸付は禁止されています。ここでいう「貸付」とは、クレジットカード会社を含む貸金業者からの貸付を指すため、クレジットカードのキャッシングも総量規制の対象です。

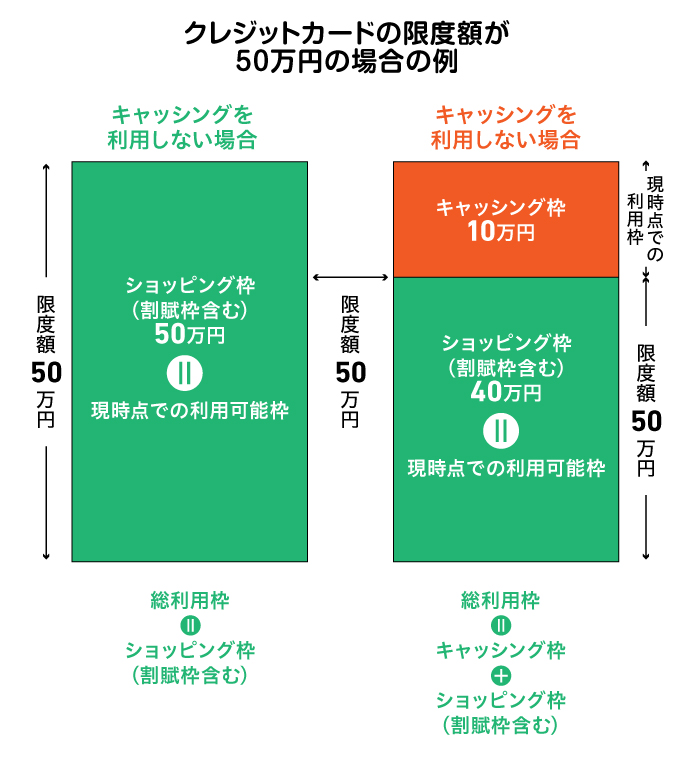

これらのことから、多くのクレジットカード会社は「ショッピング枠」を全体の利用限度額とし、その中にキャッシング枠や割賦枠を内包する形でそれぞれの枠の上限額を設定します。

例えば利用限度額50万円の場合、キャッシングを利用しなければ「利用限度額=ショッピング枠」となり、ショッピング枠で50万円まで利用可能です。しかし、キャッシングを利用すると、その分のショッピング枠が減額されます。したがって、キャッシングで10万円借り入れた場合、ショッピング枠の利用上限額は40万円に下がります。

クレジットカード会社によってはキャッシング枠をショッピング枠に組み入れず、別々に設定するところもありますが、利用限度額と3つの枠の上限額の仕組みを確認したうえでクレジットカードを利用することが大切です。

【年収別】クレジットカードの利用限度額の平均

具体的なクレジットカード利用限度額の決め方は、クレジットカード会社によって異なります。また、審査の基準はもちろん、利用限度額の設定基準も非公開です。そのため「年収がいくらなら利用限度額がいくらになる」と一概にはいえませんが、一般的には年収が高くなるほど利用限度額も高くなる傾向があるといわれています。

目安として、年収と利用限度額の関係は以下のとおりです。

| 年収 | 利用限度額(目安) |

|---|---|

| 150万円以下 | 10万〜30万円 |

| 300万円以下 | 10万〜50万円 |

| 400万円以下 | 30万〜150万円 |

| 500万円前後 | 50万〜300万円 |

| 1,000万円以上 | 100万円以上 |

なお、年収は審査項目の1つであり、他の審査項目の状況によっても審査結果は変わります。

例えば、前述した割賦販売法や貸金業法の総量規制では、枠の上限額を決めるときに他の借入状況も反映させる必要があります。そのため、年収が高くても利用限度額が低く設定される可能性もあることには留意しましょう。

クレジットカードの利用限度額の確認方法

クレジットカードの利用限度額は、以下のようにいくつかの方法で確認できます。

- 会員アプリ

- Webサイトの会員ページ

- クレジットカードの利用明細

- クレジットカード送付時の台紙

利用限度額は、クレジットカード送付時の台紙に記載されていることが多いため、クレジットカードを受け取ったら、まず確認しておきましょう。また、クレジットカードの利用明細でも確認できます。

最も手軽なのは、会員アプリやWebサイトの会員ページでの確認です。利用限度額だけでなく「あといくら使えるか(利用可能額)」もわかりやすく表示されていることが多いです。

高額な買い物や支払いを予定している場合は、事前に利用状況や限度額を確認しておきましょう。スマートフォンがあればいつでも確認できるため、店頭での支払い時にもスムーズに対応できます。

クレジットカードの利用限度額を変更するには?

高額の支払いが必要になった、ポイ活を兼ねてさまざまな支払いにクレジットカードを利用したいなど、さまざまな理由で現在設定されている利用限度額を引き上げたいという人もいるでしょう。逆に、使いすぎを防ぐために利用限度額を引き下げたいという人もいるかもしれません。

利用限度額を変更したい場合には、クレジットカード会社に申し込む必要があります。以下で、限度額の引き上げ、引き下げに分けて変更方法を解説します。

引き上げたい(増枠したい)場合

利用限度額を引き上げるのが増枠です。増枠をしたい場合には、会員アプリやWebサイトの会員ページ、カスタマーセンターへの電話などで申し込みが可能です。

増枠を申し込むと、あらためて審査が行われます。審査の内容は、一時的な増枠か、継続的な増額かによって異なるため、目的に応じてどちらかを選びましょう。

一時的な増枠

一定期間だけ利用限度額を引き上げる方法です。特定の期間が終われば、引き上げ前の限度額に戻ります。

海外旅行に行く、入院費の支払いが必要、冠婚葬祭で多額の支出があるなどという場合に便利です。審査に即日〜1週間程度かかるため、余裕を持って申し込みましょう。

継続的な増枠

増枠された状態を続ける方法です。クレジットカード決済の利用場面が増えた場合や、収入に応じて支出が増えた場合などに、あらかじめ利用限度額を引き上げておくと、安心してクレジットカードを利用できます。

審査にかかる期間は、一時的な増枠と同様に即日〜1週間程度ですが、一時的な増枠に比べて、より慎重な審査が行われる傾向にあります。クレジットカードの利用料金を遅滞なく支払った状態で申し込む、年収が上がったときに申し込むなど、申し込みのタイミングにも注意を払いましょう。

自動的な増枠

クレジットカード会社によっては、クレジットカードの利用状況や支払状況によって、自動的に増枠する場合もあります。継続的にクレジットカードを利用し、遅滞なく支払いをしていくことで、自ら申し込みをせずに長期的に増枠を目指すのも1つの方法です。

引き下げたい(減枠したい)場合

利用限度額を引き下げたい場合にも、増枠の場合と同様に、会員アプリやWebサイトの会員ページ、カスタマーセンターへの電話などで申し込みが可能です。

減枠の場合、審査は簡易的な内容で済むか、あるいは行われません。ただし、減枠したあと、もとの利用限度額に戻したい場合でもあらためて「増枠」となるため審査が必要になります。先々のクレジットカード利用予定も考えながら、慎重に検討しましょう。

クレジットカードの利用限度額を超えたらどうなる?

クレジットカードは、利用限度額を超えて利用することはできません。そのため、利用限度額に達した場合は、次の引き落とし日に利用した金額を支払い、枠に空きができるまで原則利用できなくなります。

利用限度額が近づいたときには、増枠を申し込むことも可能です。ただし審査があり、結果によっては増枠できないこともあります。利用限度額を超えることのないよう、計画的に利用することが大切です。

クレジットカードの利用限度額はいつリセットされる?

クレジットカードの利用限度額(可能枠)は、それぞれの利用料金を支払うとリセットされます。一般的には各月の引き落とし日ごとにリセットされ、設定されている利用限度額まで利用できるようになります。

しかし、分割払いやリボ払いを利用している場合は、毎月の引き落としがあっても利用額を払いきらないうちは完全に枠がリセットされません。クレジットカード会社によっては、本来の引き落とし日より先に返済できる「繰上返済」にも対応しているため、利用を検討するのがよいでしょう。

新しくクレジットカードを作るなら三井住友銀行の「Olive」!

はじめてクレジットカードを作る人はもちろん、所有しているクレジットカードが利用限度額に達しそうな人にもおすすめしたいのが、三井住友銀行から提供しているデジタル口座のOliveです。

Oliveは、「口座」「証券」「ローン」「Vポイント」「決済」といった三井住友フィナンシャルグループが提供する複数のサービスをまとめて管理できるモバイル総合金融サービスです。

Oliveを申し込んだ人には、クレジットカード、デビットカード、ポイント払いの3つの決済機能とキャッシュカード機能が1枚に集約された「Oliveフレキシブルペイ」が発行されます。Oliveの魅力の一つとして、クレジットモードの枠を使い切ってしまった場合でも、状況に応じてアプリ上で「デビットモード(口座残高の範囲)」や「ポイント払い」に切り替えて決済を継続できる点があります。デビットモードは銀行口座の残高が利用限度額となるため、口座にお金があれば、クレジットカードの枠を気にせず支払いが可能です。クレジットモードやデビットモードで支払いをした際に貯まるVポイントは、1ポイント=1円分として全国のVisa加盟店での買い物に使えます。Vポイントアッププログラムや三井住友銀行の口座取引での特典など、Vポイントが貯まりやすくなる仕組みもあるため、クレジットモードの枠に到達しそうな場合に備えてVポイントを上手に貯めていくのもおすすめです。

支払いモードの切り替え、クレジットモードの利用状況・口座引き落とし状況・貯まったポイント数の確認などは、24時間いつでも「三井住友銀行アプリ」で管理できるため、利用限度額を超えないよう計画的に利用しやすくなります。

まとめ

クレジットカードの利用限度額は、審査によって利用者ごとに決められます。利用限度額にはあらゆるクレジットカード決済に利用できるショッピング枠、現金借り入れができるキャッシング枠、ショッピング枠のうち分割払いやリボ払いなどができる割賦枠があります。利用限度額とともに、それぞれの上限金額を確認しておきましょう。

利用限度額に達すると、利用料金を支払い、枠に空きができるまでクレジットカードを利用できなくなります。増枠を申し込むことも可能ですが、審査に一定期間を要するため、利用限度額を超えることのないよう計画的な利用を心がけましょう。クレジットカードの枠が一杯になった際には、デビットカードやポイント払いなど、ほかの決済手段を利用するのも1つの方法です。

三井住友銀行から提供しているOliveの「Oliveフレキシブルペイ」なら、アプリで簡単にデビット・クレジット・ポイント払いの3つの支払いモードの切り替えができるためおすすめです。その他にも、さまざまな特典やポイント還元サービスもあるので、ぜひご検討してみてください。

- ※ 2026年3月現在の情報です。今後、変更されることもありますのでご留意ください。

續恵美子

ファイナンシャルプランナー(CFP®、ファイナンシャル・プランニング技能士)

生命保険会社にて15年勤務したあと、ファイナンシャルプランナーとしての独立を目指して退職。その後、縁があり南フランスに移住。夢と仕事とお金の良好な関係を保つことの厳しさを自ら体験。

渡仏後は2年間の自己投資期間を取り、地元の大学で経営学修士号を取得。地元企業で約7年半の会社員生活を送ったあと、フリーランスとして念願のファイナンシャルプランナーに。生きるうえで大切な夢とお金について伝えることをミッションとして、マネー記事の執筆や家計相談などで活動中。

関連記事

節税,家計