公務員が自分で老後資金を準備するにはどうする?

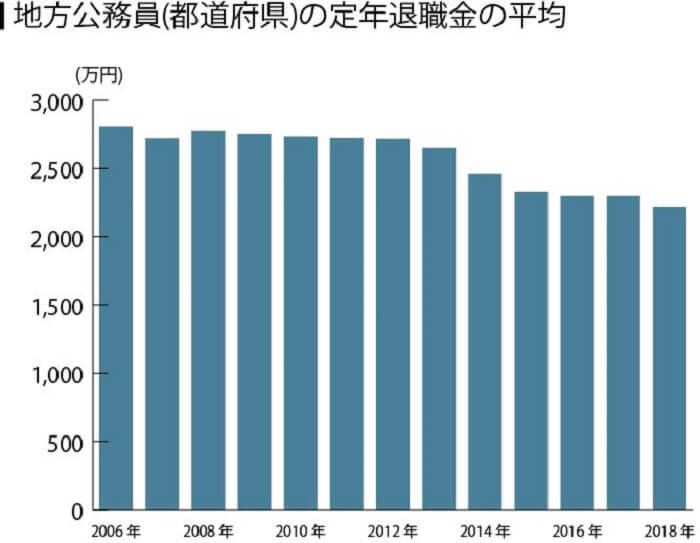

上記で説明したように、退職金は年々減少しています。

定年が延長されると、退職金額はさらに減少するかもしれません。福利厚生が充実していると言われる公務員ですが、老後も安心して暮らすための資金を自分でも準備しておくことをおすすめします。

ここでは、公務員が自分で老後資金を準備する方法を3つ紹介します。

・iDeCo(イデコ、個人型確定拠出年金)

2017年から、公務員もiDeCoに加入できるようになりました。

iDeCoとは、「個人型確定拠出年金」の愛称で、毎月の掛金を自分で支払い、60歳まで自分で運用します。iDeCoを利用すると、掛金を支払うとき、運用で利益が出たとき、受け取るときに税金が安くなるというメリットがあります。

ただし公務員は掛金の上限が月1万2,000円で会社員などに比べ低く、原則60歳までお金を引き出すことができないことに注意しましょう。

iDeCoは掛金を運用しながら節税もできる制度であり、長期の資産形成に向いています。

iDeCoについて詳細はこちらの記事で解説していますので、あわせて確認してください。

【関連記事】

iDeCo(イデコ)ってなに?

〜基本をイラストで理解しよう〜

・つみたてNISA

つみたてNISAとは、長期での積立投資を支援するための非課税制度です。投資初心者でも利用しやすいよう、少額ではじめられ、比較的リスクの低い投資信託などの金融商品が投資対象となっています。

つみたてNISAの掛金は年40万円までで、運用期間は最長20年です。また、つみたてNISAで増えた運用益が非課税になるというメリットがあります。投資に抵抗がある方は、まずは少額から始めてみると良いでしょう。

・個人年金保険

個人年金保険とは、民間の保険会社で加入する私的年金の一種です。加入時に将来受け取る金額がわかります。受け取りは60歳や65歳からが一般的ですが、50歳や70歳など柔軟に設定できる商品もあります。

また掛金は保険料控除の対象となり、年末調整で申告すると所得税と住民税の負担が減ります。

途中解約も可能ですが、それまでに支払った掛金よりも少ない額しか戻ってこないことがほとんどですので、注意が必要です。将来の年金や退職金の上乗せとして確実な金額を用意しておきたいという場合に活用すると良いでしょう。

まとめ

「公務員の退職金は、法律などで定められています。公務員の退職金の平均は約2,200万円前後です。もらえる退職金額は年々減っており、今後も定年の延長など仕組みが変わる可能性がありますので、制度をしっかりと理解しておくことが大切です。

また退職金以外に老後資金を確保する方法として、iDeCo(イデコ)やつみたてNISAなど長期的な資産運用も活用しましょう。

資産運用を行う上で「時間」はとても大切です。将来の安定した老後資金確保のため、早めに行動に移しましょう。

- ※この記事は2020年3月時点の情報を基に作成しています。今後、変更されることもありますのでご留意ください。

花 惠理 (はな えり)

不動産会社や住宅メーカーに勤務後、現在は不動産・金融関係をメインに執筆しているWebライター。大手メディアなどに多数寄稿。不動産業務には年金・保険・税務・保険などの知識も必要だと感じ、FP2級などの資格を取得。不動産や金融などのテーマを初心者にもわかりやすい言葉で解説することが得意。

ファイナンシャル・プランニング技能士2級/宅地建物取引士/賃貸不動産経営管理士