���̋L��

�����M���̎n�ߕ�

2021.7.14�����M��Q��A

���ꂩ�瓊�����n�߂悤�I �ƍl���Ă��铊�����S�҂̕��ɁA�m���Ă����Ăق����u�����M���v�̊�{���w�Ԗ{�A�ځB�O��́A�u�����M���v�̎n�ߕ��ɂ��Ă��Љ�܂����B

���O��̋L���͂�����

�����M���i�t�@���h�j�̏��i���́A���Z�@�ւ�Web�T�C�g�ɂ���t�@���h���̃y�[�W�Ŋm�F�ł��܂��B

�t�@���h���̃y�[�W�ɂ͉^�p���j�A�����ΏہA���߂̉^�p�A�萔���Ȃǂ��ڂ��Ă��܂��B�ꗗ����I�ׂ�ق��A������ʂ���t�@���h�̎�ނ⌈�Z�A�萔���̗L���Ȃǂ̏������i���Ď����̊�]�ɍ������t�@���h��T�����Ƃ��ł��܂��B

�C�ɂȂ�t�@���h��I��A�w���O�ɕK���t�@���h���̃y�[�W�����āA�����̉^�p�u���ɍ����Ă��邩���m�F���܂��傤�B

����ɏڍׂ��m�F�������Ƃ��́A�t�@���h�ɂ��Ă̏d�v�������܂Ƃ߂�ꂽ�A�u��t�ژ_�����v���ǂ�ł݂�Ƃ悢�ł��傤�B

�܂��A�����̉^�p�u�����ǂ̒��x�̃��X�N�ƃ��^�[���������ނ̂��A�ɉ����ē����Ώۂ�n������߂܂��傤�B

�����͍��Ɣ�ׂ�ƍ������v��]�߂锽�ʁA�������傫���Ȃ�\��������u�n�C���X�N�E�n�C���^�[���v�ȏ��i�ƌ����܂��B�܂��A���������ł��A���������ɓ�������t�@���h���C�O�����ɓ�������t�@���h�̕����A�n�C���X�N�E�n�C���^�[���ɂȂ�܂��B

�܂��͉^�p�u���ɍ��킹���t�@���h��T���A��������M����V�i�^�p�Ǘ���p�j�Ə����Y���z�̃`�F�b�N�����������łǂ��I�Ԃ����߂܂��傤�B

�t�@���h�I�т̃|�C���g�́A�傫���ȉ���3�_�ł��B

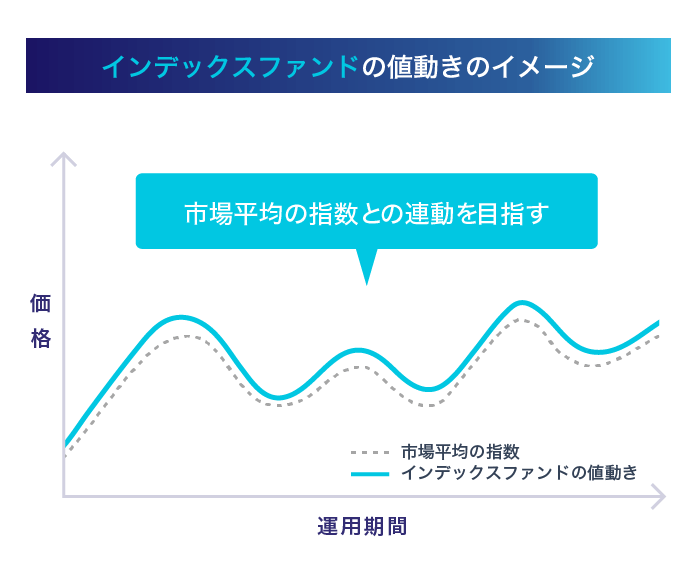

�t�@���h�̎�ނɂ́A���܂��܂ȕ�����������܂����A�u�C���f�b�N�X�t�@���h�v�u�A�N�e�B�u�t�@���h�v�u�o�����X�^�t�@���h�v��3�͒m���Ă����Ƃ悢�ł��傤�B

�u���o���ϊ����v��u���؊����w���iTOPIX�j�v�́A���{�̊����s��̒l������\���w���ŁA�C���f�b�N�X�Ƃ��Ă�܂��B���̃C���f�b�N�X�́A�u���{�̍��v�u�č������v�ȂǁA����̓����ΏہE�n�悲�Ƃɐ���������A�u��i���̊����s��S�́v�ȂǁA�����̍��̎s��̒l�����f�������̂�����܂��B

���̃C���f�b�N�X�Ɠ����l�����ɂȂ�悤�ȉ^�p��ڎw���̂��u�C���f�b�N�X�t�@���h�v�ł��B�C���f�b�N�X�t�@���h�̃��^�[���́A�s��S�̂̏㏸���E�������Ƃقړ����ɂȂ�܂��B

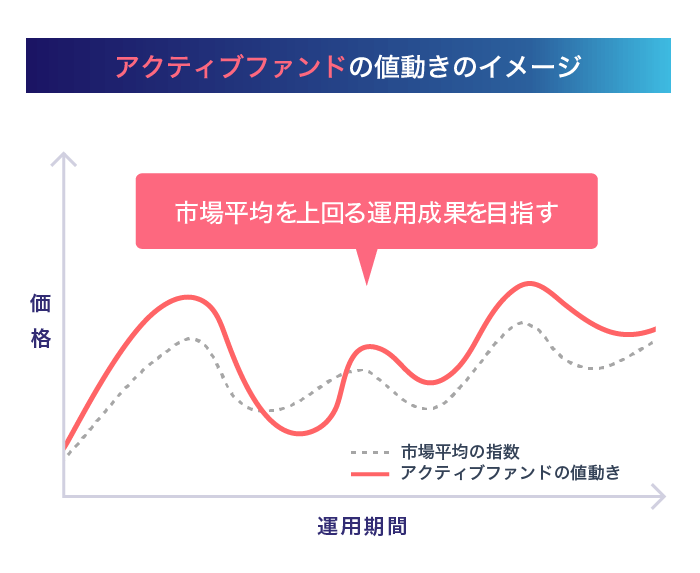

�����𓊎��ΏۂƂ���t�@���h�̏ꍇ�A�����̏㏸�����҂ł����Ƃ����I���ē������A�s�ꕽ�ς����郊�^�[����ڎw�����̂��A�A�N�e�B�u�t�@���h�ł��B��������u���{�̊����v�݂̂Ȃ炸�A�u���{�̍��v�u�č������v�ȂǁA���܂��܂Ȏ�ނ�����܂��B

�������A���S�ȗ\���͂ł��Ȃ��̂ŁA�s�ꕽ�ς����鍂�����^�[�����邱�Ƃ�����A�s�ꕽ�ψȉ��̌��ʂƂȂ邱�Ƃ�����܂��B

�u���{�̊����v�̂悤�ɓ����n��E���Y�𓊎��ΏۂƂ���t�@���h���w������ꍇ�ł��A�C���f�b�N�X�t�@���h���A�N�e�B�u�t�@���h�̕����A�n�C���X�N�E�n�C���^�[���ɂȂ�܂��B

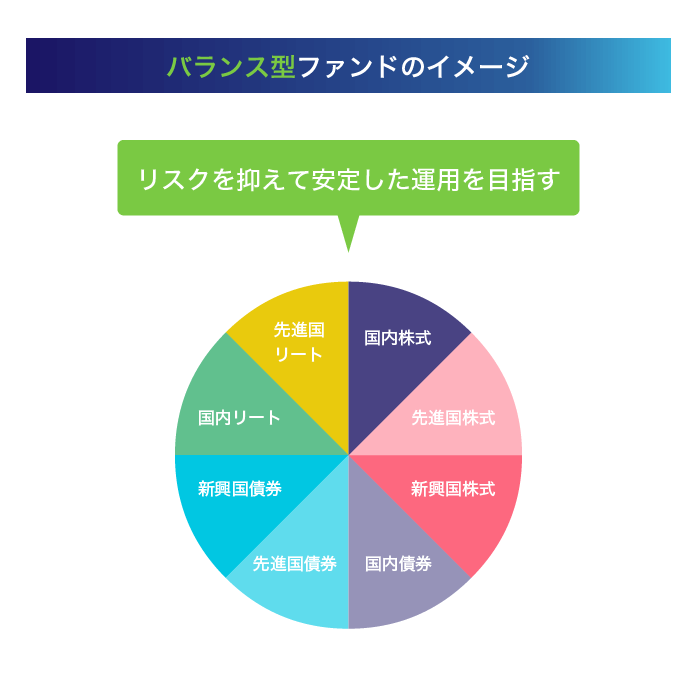

�u�����O���ׂĂ̒n��̊����ƍ�������̔䗦�ōw������v�Ƃ������A�����̓����Ώۂ�g�ݍ��킹���t�@���h���A�o�����X�^�t�@���h�ł��B1�̃t�@���h�Ő��E���̂��܂��܂Ȏ��Y�ɓ����ł��A���S�҂ł��ȒP�ɕ��U�������ł��郁���b�g������܂��B

�M����V�i�^�p�Ǘ���p�j�́A�����M���̉^�c��Ǘ��ɂ������p�𓊎��ƑS�̂ŕ��S����Ƃ������̂ŁA�����M����ۗL���Ă���ԁA�����Ƃ�����������萔���ł��B�ۗL���Ă���Ԃ͕K����������̂Ȃ̂ŁA�����I�Ȏ��v���ɂ��傫���e�����܂��B�A�N�e�B�u�t�@���h�͊�Ƃ̕��͂┄���Ɏ�Ԃ������邽�߁A�C���f�b�N�X�t�@���h���M����V�������Ȃ��Ă��܂��B�����A�����ΏہE�n��Ȃǂ������t�@���h�Ŗ�������A�M����V�̈������̂�I�ׂ悢�ł��傤�B

�����Y���z�Ƃ́A���̃t�@���h���^�p���Ă��鎑�Y�̑��z�̂��Ƃł��B�����Y���z�����Ȃ�����ƁA�z�肵���^�p���o�����t�@���h�̉^�p���I�����A����������Ă��܂��\��������܂��B�ڈ��Ƃ��āA�Œ�ł�50���~���x����t�@���h��I�т܂��傤�B

�t�@���h���ɂ͎�Ɉȉ��̍��ڂ�������Ă��܂��B���̃|�C���g���`�F�b�N���܂��傤�B

�t�@���h�̖ړI�E���F�F

�萔���F

�������X�N�F

�^�p���сF

�t�@���h���w�����鎑�Y�́A�ԐړI�Ɏ������ۗL���鎑�Y�ł��B�܂��́A�t�@���h���w�����鎑�Y�́u�ǂ��v�́u���v�����A�K���`�F�b�N���܂��傤�B�o�����X�^�t�@���h�̏ꍇ�ɂ́A���Y�E�n�悲�Ƃɉ����ǂ̂��炢�̔䗦�ōw������̂������Ă����܂��B

�C���f�b�N�X�t�@���h���A�A�N�e�B�u�t�@���h�����厖�ȃ|�C���g�ł��B�A�N�e�B�u�t�@���h�͍������v���邱�Ƃ�����A�������傫���Ȃ邱�Ƃ�����܂��B�܂��A�������߂̉^�p���т̂悢�t�@���h���������Ƃ��Ă��A10�N�A20�N�Ƒ������ǂ����͂킩��܂���B

�萔���͂������Ⴂ�����]�܂������́B���N������R�X�g�ł���M����V�́A�ŏI�I�Ȏ��v����傫�����E����̂ŕK���`�F�b�N���܂��傤�B

�����M���̏��i��I�ԂƂ��́A�܂��͂ǂ̂悤�ȏ��i���m�邱�Ƃ���ł��B���̃|�C���g���ӎ����āA�����̉^�p�u���ɍ��������̂�I�т܂��傤�B

�E�t�@���h��I�ԂƂ��́AWeb�T�C�g���ŏ��i�T�v�i�t�@���h���j���`�F�b�N����B

�E�����̏��i����A�����̉^�p�u���ɍ������̂���r����B

�E�����̉^�p��O���ɁA���߂̗��v����ɂƂ���Ȃ����ƁB�ۗL���Ă���Ԃɂ�����萔���i�M����V�j���A�Y�ꂸ�Ɋm�F����B

����͓����M���̎��v�̎�ނƊm�F���@�ɂ��ĉ�����܂��B

�y�����M������Ă݂��z

�u�����M���̏��i��I��ł݂悤�I�v�̋L���� ������

���M�F�̑� ����i�������� �܂��Ȃ�j

�t�@�C�i���V�����v�����i�[�iCFP®�j�A�Љ�ی��J���m�B�ȂƎq�ǂ�2�l�A�Z��[������Ƃ������ʂ̃T�����[�}������A�u��������FP�ИJ�m�������v��\�ɁB�Љ�ی��A�}�l�[�֘A�L���̎��M�E�ďC��Z�~�i�[�u�t�Ȃǂ��s���A�����̂��ƂŕK�v�ȏ�ɕs���������邱�ƂȂ��A�y�����������������l�Ɖ�Ђ��T�|�[�g���Ă���B

��������FP�ИJ�m�������Fhttps://uta-fpsr.com