Kさん

32歳、夫と都内の賃貸マンションで二人暮らし。昨年会社を退職し、現在は専業主婦に。独身の頃からつみたてNISAを始め、退職を機にiDeCoも開始。将来のライフイベントに備えて、積極的に資産運用を行いたいと思っている。

2021.10.20資産運用の先輩に聞く! 私の積立スタイル

第2回は都内にお住まいのKさんに話をお聞きしました。昨年から専業主婦になったKさんは、つみたてNISAとiDeCoで積立投資を行っているそう。高山先生からは、シングルインカムのご家庭に向けた資産運用のアドバイスをいただきました。

Kさん

32歳、夫と都内の賃貸マンションで二人暮らし。昨年会社を退職し、現在は専業主婦に。独身の頃からつみたてNISAを始め、退職を機にiDeCoも開始。将来のライフイベントに備えて、積極的に資産運用を行いたいと思っている。

――もともと貯蓄は得意でしたか?

Kさん

「いいえ、まったくです。おしゃれや旅行が好きで、独身時代はお金があればあるだけ使っていました。結婚後も夫とは別財布だったので、大きな変化はありませんでした」

――旦那さまはいかがですか?

Kさん

「夫は私と正反対で、大きな出費のない根っからの貯蓄体質です。ただ、投資への関心は薄く、資産運用には消極的でした」

――結婚後は、どのように家計管理をしていたのですか?

Kさん

「共有の財布に毎月決まった額を入れて、家賃や生活費をねん出していました。お互いの収入などは、細かく把握していなかったです。ただ、『子どもが欲しい』『マイホームを購入しよう』と夫と話しているうちに、資産形成の必要性を感じました」

高山先生

「子育てや自宅の購入など、今後のライフプランを想定した上で資産形成を行うのはとても大切です」

高山先生のワンポイントアドバイス

――つみたてNISAは4年前から始めたそうですね。きっかけは何でしたか?

Kさん

「生命保険会社に勤務している、夫の知り合いにすすめられたからです。私は満額で、夫は月1万円程度から運用を開始しました」

高山先生

「4年前ということは、つみたてNISAの制度ができた頃ですね」

Kさん

「『いつかは仕事を辞めるかも』と思い、ちょうど資産運用を検討し始めたタイミングだったんです。夫の知り合いとの縁がなければ、今も積立投資を始めていなかったかもしれません」

――昨年退職されてからも、つみたてNISAを続けているそうですね。

Kさん

「はい。『つみたてNISAはコツコツと積み立てたほうが良い』と聞いたので、退職後も継続しようと決めました。その際に夫婦で話し合い、夫も満額での運用に切り替えました。私は、退職金やこれまでの貯蓄から投資金額をねん出しています」

高山先生

「毎月一定の金額を積み立てると、基準価額が高い時には少ない口数しか買い付けられませんが、低い時には多くの口数を買い付けられるので、結果的に平均購入単価を下げられます。そのため、相場が値上がりした時には利益が生まれやすくなります。これが『ドルコスト平均法』です。積立投資の仕組みやメリットを理解してから始めることは、とても大切ですよ」

Kさん

「私が退職すると世帯年収が半分になるので、不安もありました。でも、つみたてNISAで利益が出ていたおかげで『安定した資産形成ができている』と思えたんです。つみたてNISAが心と家計の支えになりました」

高山先生のワンポイントアドバイス

▼つみたてNISAについてもっとくわしく!

つみたてNISAとは?

――つみたてNISAでは、どんなポートフォリオを組みましたか。

Kさん

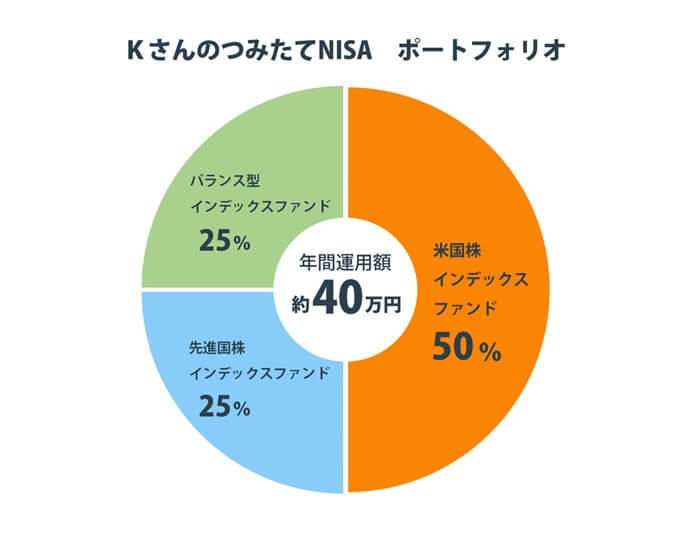

「米国株インデックスファンドと先進国株インデックスファンド、バランス型インデックスファンドを2:1:1の割合で組みました。4年で60万円近い評価益が出ています」

――専業主婦になってから、投資のスタイルは変化しましたか?

Kさん

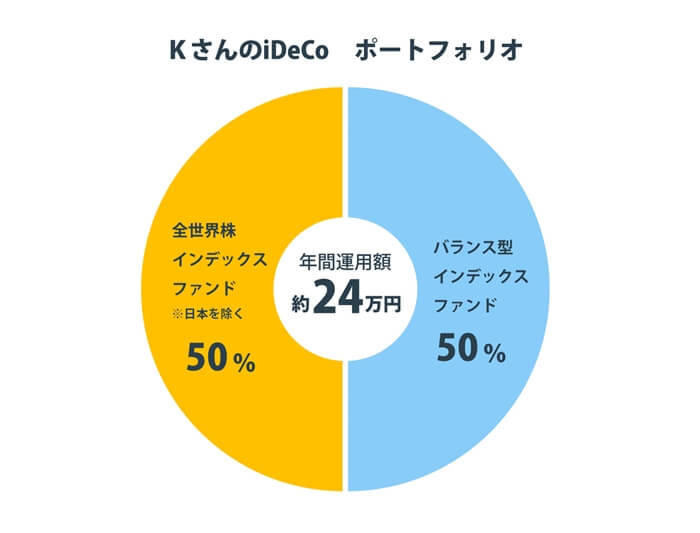

「老後の資金用にiDeCoでの積立投資も始めました。バランス型インデックスファンドと全世界株インデックスファンドを1万円ずつ積み立てています」

――高山先生、Kさんの運用額やポートフォリオはいかがでしょうか?

高山先生

「選んでいる商品や投資金額はとても良いと思います。ただ、どちらも外国株に偏っていますね。Kさんが運用しているバランス型インデックスファンドは、国内外の株や債券で運用するものです。なので、REIT(不動産ファンド)も組み入れたバランス型のインデックスファンドを加えると、バランスが良くなりますよ」

Kさん

「勉強になります! あと、退職金も投資したいと思っています。ただ、今の収入は夫の給料のみなので、なるべくリスクを減らして慎重に運用したいのですが……どう配分したら良いでしょうか?」

高山先生

「1年分の生活費を預金として確保し、それ以外を積立投資にあてるといいですよ」

Kさん

「なるほど。おすすめの金融商品はありますか? 個人的にはETFが気になっています」

高山先生

「ETFは株式市場に上場するタイプの投資信託で、さまざまな種類があります。売却益だけでなく、分配金を目的にするのも良いと思います。高配当株で運用するETFを検討してはいかがでしょうか?」

Kさん

「仕事を辞めた私にとって、分配金をいただけるのはありがたいです!」

高山先生のワンポイントアドバイス

▼ETFについてもっとくわしく!

わかると差が出る「ETFの特徴について」

――今後はどんなライフイベントを予定していますか?

Kさん

「いずれは子どもも育てたいし、マイホームの購入も考えています。そのためにも、積極的に投資していきたいです。私もまた働くかもしれないので、その時は投資金額や配分を変更したいです」

高山先生

「Kさんのような若いご夫婦は、子育てや住宅購入などでライフプランが大きく変わっていきます。その時々の状況を鑑みて、積立額を調整しましょう。資産運用は、人生の選択肢を増やすのに役立ちます。ためたお金を使うべき時に使えるよう、普段から旦那さまと話し合っておくと良いですよ」

Kさん

「そうですね。夫と話し合って、夫婦としてどんな未来を見据えていくべきか、共通の目標を明確にしたいと思います」

高山先生のワンポイントアドバイス

安定した資産運用のポイントは、長期・積立・分散投資を実践すること。積立投資は、この3つを兼ね備えています。Kさんのように商品の特性をしっかり理解していれば、どんな状況でも動じることなくコツコツと積立投資を続けられます。

シングルインカム家庭では、預金を確保しながら余剰金で投資を行うなど、守りの体制も大切です。投資は、資産が増えることもあれば値下がりすることもあり、余裕がないと家計全体に大きなダメージを受けてしまいます。生活費1年分を目安に、預金を確保しておきましょう。

また、共働きからシングルインカム家庭になると収入が減るため、支出の見直しも必要です。家計を分析して無駄遣いを減らし、投資できる金額を増やしましょう。ただし、子どもが生まれたり家を購入したりとライフプランに変化が生じた場合は、状況に応じて投資金額の見直しやリバランス(投資配分の調整)を行うことも大切です。

子育てやマイホームの購入など、Kさんが描いている理想の生活を実現できるよう、ご夫婦で話し合いをしながら資産形成の方針を固めていってくださいね。

高山 一恵(たかやま かずえ)

ファイナンシャルプランナー(CFP)、一級FP技能士。株式会社Money&You取締役。

全国での講演活動、執筆、マネー相談を通じて、女性の人生に不可欠なお金の知識を伝えている。女性向けWEBメディア『FP

Cafe®』や『Mocha』も運営。また、『Money&You TV』や「マネラジ。」「Voicy」などでも情報を発信している。 主な書籍には、「はじめてのNISA

&iDeCo」(成美堂出版)「1日1分読むだけで身につく お金大全100」(自由国民社)」「はじめのお金の基本」(成美堂出版)「マンガと図解 はじめてのFIRE」(宝島社)などがある。

Money&You:https://moneyandyou.jp/