- ホーム

- 法人のお客さま

- Business Navi 〜ビジネスに役立つ情報〜

- 経理に関する記事

- 貸倒損失とは?概要や具体的な事例、貸倒損失を防ぐための対策を解説

経理

公開日:2023.08.08

貸倒損失とは?概要や具体的な事例、貸倒損失を防ぐための対策を解説

買掛や売掛、約束手形といった将来の一定期日に代金の授受を行う、後払いでの決済方法は、企業間の信頼関係の上に成り立つシステムです。しかし、信頼していた取引先が倒産して、売上金を回収できなくなる可能性はゼロではありません。

本記事では、貸倒損失の概要や具体的な事例の他、貸倒損失を防ぐための対策をわかりやすく解説します。

貸倒とは、後払いの約束が果たされず、損失となること

商品やサービスを販売する際、現在進行形で金銭のやりとりをせず、後から請求できる権利を債権といいます。個人間で多くの取引をしている場合や、企業間で大規模な取引を複数している場合、その都度支払をするのは非効率です。そのため、複数の取引を纏めて後払いする手法として債権が使われています。

売掛債権とは、売掛金、受取手形、電子債権、貸付金などです。これらの売掛債権について、取引先の倒産などによって後払いの約束が果たされず、損失となることを「貸倒」といいます。また、その損失の金額を指すこともあります。

貸倒に関する具体的な事例

貸倒とは、実際にどのような状況が起こることをいうのでしょうか。ここでは、貸倒の具体的な事例をご紹介します。

取引先の倒産が発生し、100万円の売掛金が回収不能になったケース

A社は取引先であるB社に対して、100万円の売掛金を有していました。しかし、B社は事前の知らせもなく倒産し、売掛金が回収不能となりました。A社は、B社所有の土地に抵当権を設定していましたが、調査してみると土地の抵当権が優先される順位は、他社よりも低いことが判明しました。A社は、B社所有の土地の処分を待たずに、貸倒として損金処理を進めることになりました。

自己破産した取引先に保証人がいるものの回収不能と判断されたケース

C社は、個人事業者であるDへの売掛金の回収をするため、Dが分割でC社に支払いを行う契約としました。その際に、Dの父親Eが保証人となりました。

その後、売掛金は未回収のまま、Dは自己破産しました。C社は保証人であるEから回収が可能か検討したところ、Eの資産は差押禁止財産程度しかないことが判明し、回収は見込めないことがわかりました。C社は、Eに対して保証債務の履行を求めることなく、貸倒として損金処理を進めることとなりました。

債務超過に陥った取引先に、債務免除を通知したケース

F社は得意先であるG社に対して、1,000万円の売掛金を有していました。しかし、G社は債務超過の状態となり、その業績と資産状況を見ても、今後その売掛金の回収は見込めない状況にあります。

F社とG社との間には、資本関係や同族関係と言った特別な関係はなく、この取引はいわば第三者間取引と言えるものです。

回収が見込めないF社は、G社に対して書面を介して債務免除を通知することを決断し、1,000万円を貸倒損失としました。

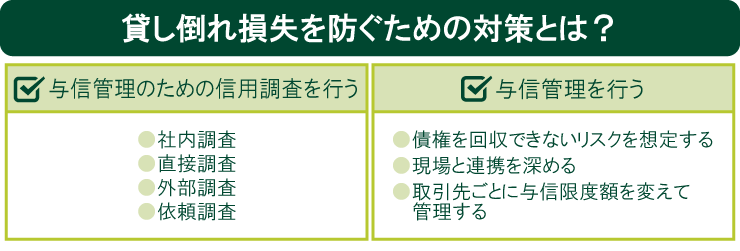

貸倒損失を防ぐための対策とは?

貸倒は、あらゆる企業が直面し得る経営リスクの一つです。自社の業績が順調に伸びていても、信頼していた取引先が突如倒産し債権回収が困難となれば、経営が一気に傾きそのまま連鎖倒産や資金繰りの悪化に繋がる可能性もあります。

ここでは、貸倒損失を防ぐための対策について見ていきましょう。

与信管理のための信用調査を行う

与信とは、企業間の商取引において取引先に供与する信用のことです。与信管理を行うには、取引先の信用状況を調べる「信用調査」が必要です。信用調査には、「社内調査」「直接調査」「外部調査」「依頼調査」があります。それぞれどのような調査を行うのか、詳しくは下記のリンク先をご参照ください。

関連記事:「信用調査とは?概要や方法、メリット・デメリット、代替手段を解説」

与信管理を行う

信用調査を終えたら、与信管理を行います。与信管理では、債権を回収できなくなるリスクを軽減したり、損失額を抑える対策を行ったりします。与信管理のポイントは、下記の通りです。

・債権を回収できないリスクを想定する

取引先から後日入金される売掛金を前提として仕入れをしている場合、万が一売掛金が回収できない事態が起きると、自社だけでなく仕入れ先にも影響が及びます。自社も仕入れ先も資金繰りが悪化したり、連鎖倒産の危機に瀕したりするかもしれません。仮に、資金繰りは何とかなったとしても、取引先からの信用は低下してしまう可能性があります。

ビジネスを長く続けていくために、またステークホルダーの信頼を損なわないためにも、日頃から債権の未回収リスクを想定しておくことが大切です。

・現場との連携を深める

取引先と深く接する営業部門は、取引先の雰囲気や状況を感じ取り、債権に関わるリスクを早期に察知できる可能性があります。

情報を収集・分析する管理部門は、営業部門と連携してリアルタイムで情報を吸い上げ、対策のタイミングを逃さないようにしましょう。

・取引先ごとに与信限度額を変えて管理する

与信限度額は、取引先の経営状態などに応じて判断することが大切です。リスクが低ければ与信限度額を高くし、リスクが高ければ与信限度額を低くして、損失金額が増えるのを防ぎましょう。

万が一の貸倒リスクに備えて、平時のうちに対策を進めましょう

貸倒損失を防ぎ、万一の時に債権を確実に回収できるようにするには、普段からの対策が欠かせません。

対策を実施するためには、保証型ファクタリングの導入が有効です。保証型ファクタリングは取引先の与信管理に活用できる他、倒産などにより売掛債権が回収できなくなった場合は取引先に代わって保証会社が支払を行います。

SMBCグループでは、保証型ファクタリングをウェブで簡単にお申込可能なポータルサイト「Amulet」をご提供しています。Amuletでは、販売先の債権に保証をかけ、販売先が倒産した際に事前に設定した保証枠までの債権保全を行うことが可能です。

与信管理・債権保全をご検討されている方は、下記「資料請求はこちら」より資料をダウンロードの上、是非「Amulet」のご利用をご検討ください。