- ホーム

- 法人のお客さま

- Business Navi 〜ビジネスに役立つ情報〜

- 経理に関する記事

- 決算書とは?財務三表の読み方や作成方法等を解説

経理

公開日:2022.12.05

決算書とは?財務三表の読み方や作成方法等を解説

一定期間の経営成績や、企業の財政状態を確認するのに役立つ「決算書」は、正しい経営判断をする上で欠かすことができないものです。しかし、難解なイメージや苦手意識から、税理士に任せきりにしている方も多いのではないでしょうか。

決算書が読めなくても実務に大きな支障はないかもしれませんが、決算書は自社の危機を読み取るのに適した重要書類でもあるため、正しく読めるに越したことはないでしょう。

ここでは、決算書の基本情報のほか、特に重要な財務三表の読み方、決算書の作成方法等について解説します。

決算書とは企業の経営成績及び財政状態を表す書類のこと

決算書は、一定期間の業績や、資産や負債といった財務状態を表す書類のことです。企業活動において発生する資金調達から投資、営業活動の一連のプロセスを事業年度で区切り、企業活動に伴う資金の流れを計算してまとめます。

法人税法第74条にもとづき国内で事業を行う法人は、会社の規模を問わず決算書を作成し、各事業年度終了の日の翌日から2ヵ月以内に、確定申告書とともに決算書を税務署に提出する決算書開示の義務があります。

不備や虚偽のない確定した決算に基づいて確定申告を行うことが必要となるほかに、株主や取引先、融資先の金融機関といったステークホルダーに対して、当期の経営成績や財政状態を報告することも決算書の大切な役割です。

決算書の種類

決算書には、「貸借対照表」「損益計算書」「キャッシュフロー計算書」「株主資本等変動計算書」「個別注記表」という、主に5つの書類があります。中でも、貸借対照表、損益計算書、キャッシュフロー計算書の3つは「財務三表」と呼ばれ、特に重視される書類です。

中小零細企業の場合、キャッシュフロー計算書の作成義務はありませんが、そのほかの書類と合わせて読み解くことでより正確に企業の資金の流れを判断できるため、重要な書類であることに違いはありません。決算書の内容は、金融機関の与信管理の評価対象としても重要なウエイトを占めています。

財務三表の概要と読み方

ここからは、財務三表の概要と読み方について解説します。それぞれにどのような役割があるのか見ていきましょう。

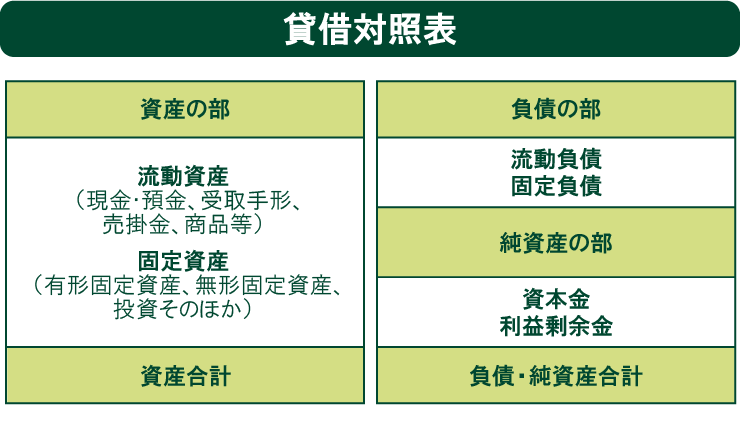

貸借対照表

貸借対照表は「B/S(Balance Sheet)」と呼ばれ、ある時点の資産、負債および純資産を表します。決算時の残高を可視化し、会社の財務内容や状況を把握するものだといえばわかりやすいでしょう。

貸借対照表は、右側(負債の部、純資産の部)に資金の調達方法、左側(資産の部)にその資金によって得た財産を示します。そのため、「資産合計」と「負債純資産合計」は同じ金額になります。左右の金額が均衡状態を保つことから、バランス・シートと呼ばれているのです。

貸借対照表をもとに、返済義務のない資本の割合についての指標である「自己資本比率」と、短期的な支払い能力を判断する指標である「流動比率」を算出することで、資金繰りの安全性がわかります。

自己資本比率と流動比率について、詳しくは下記の通りです。

・自己資本比率

貸借対照表の右側のうち、負債はいずれ返済しなければならないものです。そのため、返済義務のない純資産の割合=自己資本比率が高いほど財務面が安定しているといえます。

自己資本比率は「純資産合計÷資産合計(負債・純資産合計)×100」で求められます。

・流動比率

流動比率は、1年以内に現金化できる資産と、1年以内に返済が必要な負債から、短期的な支払い能力を判断する指標です。

流動比率は「流動資産÷流動負債×100」で算出することができます。

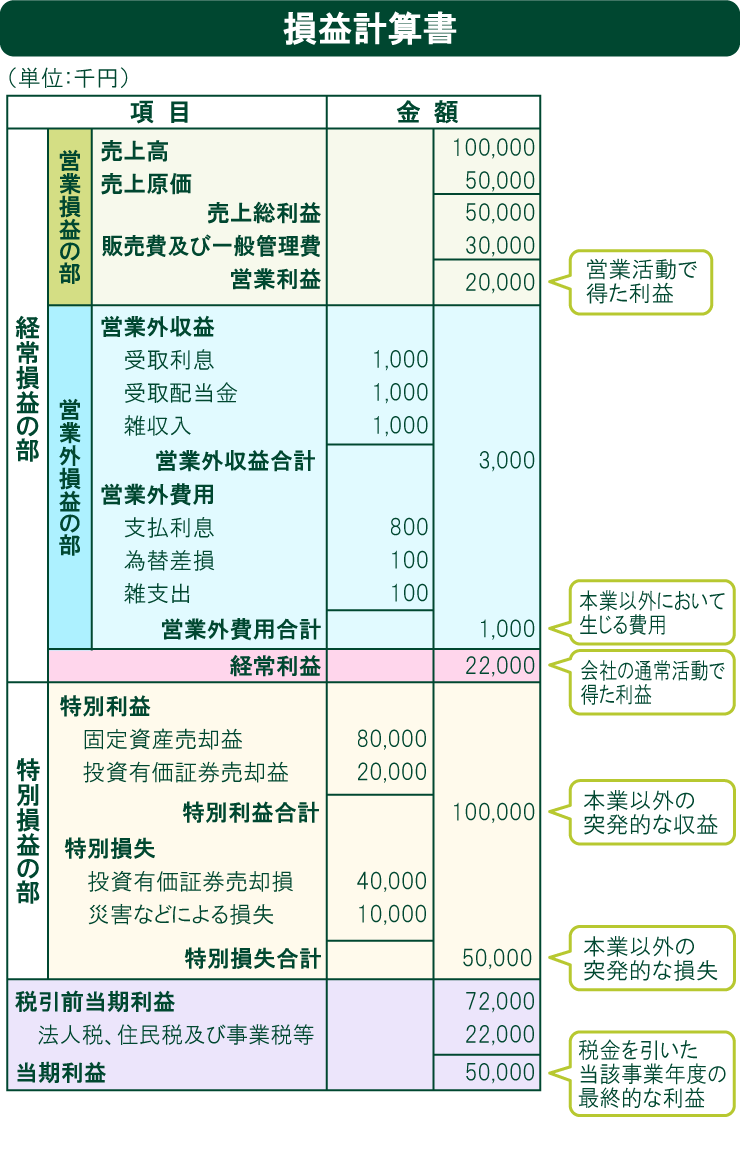

損益計算書

損益計算書は「P/L(Profit and Loss Statement)」とも呼ばれ、当該事業年度における収益から費用を差し引き、事業年度の利益を把握するための書類です。損益計算書からは、利益や損失の原因を読み解くこともできます。

損益計算書で重要な勘定科目は下記の通りです。

<重要な勘定科目>

- ・売上高…会社の本業による収益

- ・売上原価…売上を上げるためにかかった費用

- ・販売費及び一般管理費…従業員の給与、光熱費など営業活動をする上でかかった費用

- ・営業外収益…不動産収入や株の配当など、本業以外の継続的な収益

- ・営業外費用…株の売却損、利息など本業以外において生じる費用

- ・特別利益…本業以外の突発的な収益

- ・特別損失…本業以外の突発的な損失

損益計算書では、上記の勘定科目をもとに、業績を「売上総利益」「営業利益」「経常利益」「税引前当期純利益」「当期純利益」の5つの利益で表します。

<5つの利益>

・売上総利益

売上総利益は、売上から売上原価を引いた利益です。売上総利益からは、収益性がわかる「粗利率」を算出できます。計算式は下記の通りです。

粗利率=売上総利益÷売上高×100

・営業利益

営業利益は、売上総利益から販売費、一般管理費を差し引いたもので、本業の儲けを表します。

・経常利益

経常利益とは、会社が通常行っている業務から定期的に得ている利益です。本業の儲けである営業利益に、本業以外で得た営業外収益を加算し、営業外費用を差し引いて算出します。

・税引前当期純利益

税引前当期純利益は、経常利益に特別利益を加え、特別損失を差し引くことで求められます。法人税等を支払う前の利益額です。

・当期純利益

当期純利益は、税引前当期純利益から法人税等を差し引いた利益です。事業年度の最終的な利益で、当期純利益がマイナスなら赤字であるということです。損益計算書では、この当期純利益がプラスになっていることと、「営業利益が赤字で当期純利益が黒字」の状態になっていないことをチェックしましょう。

営業利益が赤字で当期純利益が黒字の場合、本業で儲けが出ていない分を本業以外の突発的な収益で補っていることになり、経営的には危うい状況だといえるからです。

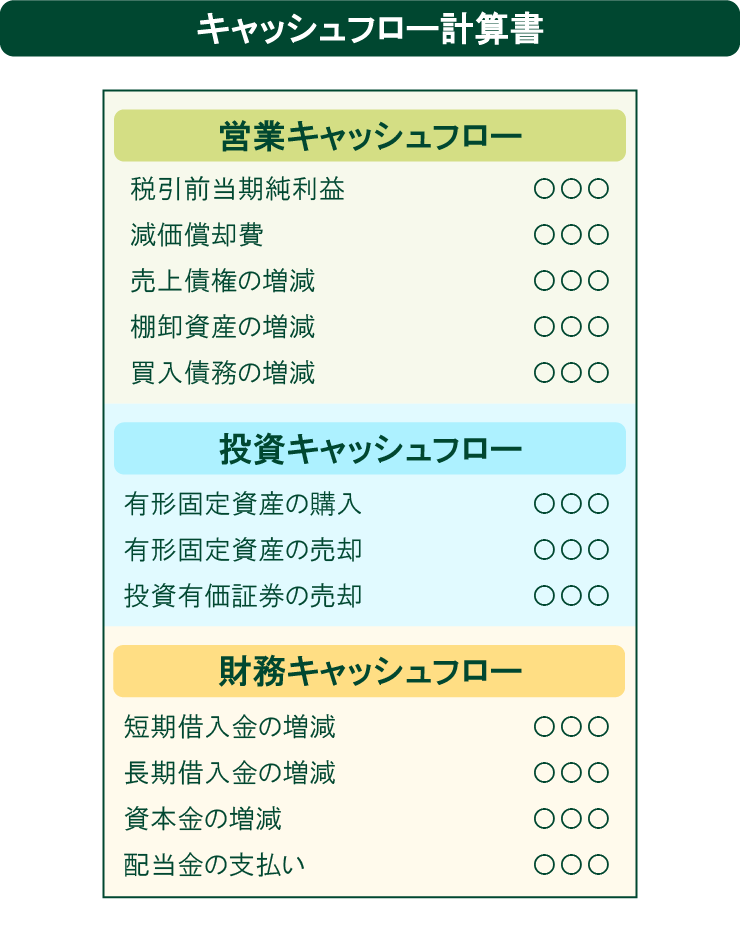

キャッシュフロー計算書

キャッシュフロー計算書は、当該事業年度における現金の流れを「営業キャッシュフロー」「投資キャッシュフロー」「財務キャッシュフロー」の3つの区分で表す書類です。「C/F(Cash Flow Statement)」と表記されることもあります。キャッシュフローの3つの区分が何を表しているかは、下記の通りです。

<キャッシュフロー計算書の3つの区分>

・営業キャッシュフロー

営業キャッシュフローは、本業の営業活動による手元の現金の増減を表します。

・投資キャッシュフロー

投資キャッシュフローは、固定資産の売却、剰余金の運用等、投資活動による現金の増減を表します。

・財務キャッシュフロー

財務キャッシュフローは、金融機関からの資金調達・返済をはじめとした営業活動や投資活動を維持するための現金の増減を表します。

貸借対照表はある時点の資産、負債および純資産を表しますが現金の増減の原因までは反映されず、また、損益計算書は収益や費用の内容を示していますが、これらは発生した時点で計上されるため実際の現金の収入や支払のタイミングは反映されません。そのため、貸借対照表と損益計算書だけでは、手元の現金の流れや増減の原因が不明になることがあります。

一方、現金ベースでお金の流れを管理するキャッシュフロー計算書からは、貸借対照表や損益計算書からは読み取れない現金の流れや増減の原因がわかり、貸借対照表や損益計算書で見えている会社の状況とキャッシュベースの状況との間で起こるギャップを埋めることができるのです。

決算書の作成方法

決算書類は、事業年度の帳簿にもとづいて、下記の3つのステップを踏んで作成します。具体的にどのような確認や計算が必要なのか見ていきましょう。

1. 事業年度の決算時点の残高を集計・確定する

原則としてすべての勘定科目の残高を集計し、実際の残高と、あるべき残高とが一致しているかどうかを確認します。

2. 税金の額を計算する

決算時点の残高が確定したら、消費税、法人税を計算します。消費税は、売上を通じて預かった消費税から、仕入れや経費等で支払った消費税を差し引いて求めます。また、法人税は、各事業年度の課税所得に規定の法人税率をかけて求めます。

ただし、法人税には「法人所得税」「法人住民税」「法人事業税」の3つがあり、計算方法が非常に複雑です。正しい計算をするには高度な専門知識と時間が必要なため、経理担当者が自力ですべてのプロセスを行うのは現実的ではないでしょう。

税金額の計算は、会計ソフトを利用して法人の利益と課税所得を調整する税務調整を行い、税金の額を会計に反映するのが一般的です。

3. 決算書を作成する

最終的に算出された金額を、貸借対照表、損益計算書、キャッシュフロー計算書等に反映し、決算書を作成します。決算書の作成も、人力では膨大な時間がかかるため、会計ソフトを利用して手軽に行うことをおすすめします。

作成した決算書は、経営者の確認を経て、必要により監査役の監査を受けて取締役会の承認受け、株主総会で承認を受けなくてはなりません。承認が下りたら、決算書をもとに法人税等の申告書を作成・申告します。

会計ソフトにご関心のある方は、こちらも合わせてご参照ください。

決算書を読んで、企業経営をよりスムーズに

決算書は、会社の経営状態を測るための重要な資料です。決算書を正しく読むことができれば、会社の経営実態をより正しく把握し、会社の中の潜在的な問題点や、伸ばすべき強みを理解した上で、さまざまな判断に活かすことができます。

なお、決算書を読んだり、作成したりするには簿記の知識等が必要ですが、簡単でミスなく使える会計ソフトなら、経費管理を効率化しながら決算書を作成することもできるでしょう。

SMBCグループが提供する「PlariTown」は、決算書作成など経理業務の効率化をはじめ、DX推進に資する多様なデジタルサービスや、業界ニュース・レポートなどビジネスに役立つ情報をワンストップで利用できるプラットフォームです。サービス導入の相談受付やお客さまの業務実態に合わせた提案も実施しており、DX推進をサポートします。

また、「Web21」は、三井住友銀行の法人口座を開設することで利用できるインターネットバンキングサービスです。「Web21<ライト>」であれば、初期費用・月額費用が無料で、「振込・振替」「Pay-easy(ペイジー)」等がいつでも利用でき、各種税金の納付も可能です。さらに、外部の会計ソフトと連携させると、残高照会、入出金明細照会の効率化もできます。

経理業務の効率化にご興味のある方は、ぜひ「PlariTown」や「Web21<ライト>」をご活用ください。

(※)2022年12月5日時点の情報のため、最新の情報ではない可能性があります。

(※)法務・税務・労務に関するご相談は、弁護士や税理士など専門家の方にご相談いただきますようお願い申し上げます。