- ホーム

- 法人のお客さま

- Business Navi 〜ビジネスに役立つ情報〜

- 経理に関する記事

- インボイス制度とは?制度スタート後に対応したい事柄を紹介

経理

公開日:2022.11.02

更新日:2023.11.14

インボイス制度とは?制度スタート後に対応したい事柄を紹介

2023年10月より、消費税の仕入税額控除を受けるための要件であるインボイス制度が導入されました。インボイス制度は、消費税を納める必要がある企業や個人事業主などの買手や売手はもちろん、免税事業者である個人事業主・フリーランスにも関わりのある制度です。

この記事では、インボイス制度の概要や、令和5年度の税制改正に伴い追加・変更された事柄について、わかりやすく解説します。

インボイス制度の概要

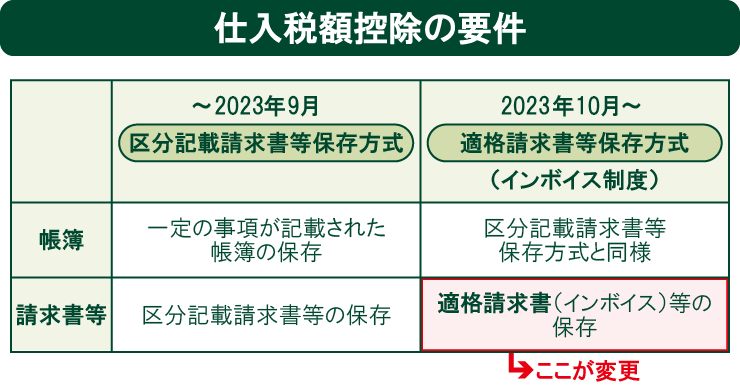

インボイスとは、日本語では適格請求書を指します。一定の要件を満たした請求書や納品書などが適格請求書にあたります。2023年10月よりインボイス制度がスタートし、課税事業者である買手が消費税を納税する際に仕入税額控除を受けるためには、一定の要件を満たしたインボイス(適格請求書)の保存などが求められるようになりました。

また、適格請求書発行事業者である売手は買手から求められたときは、インボイスを交付する必要があります。適格請求書発行事業者とは、税務署長の登録を受け、インボイスを発行することを認められた課税事業者のことです。インボイスの発行は適格請求書発行事業者として登録を受けた事業者のみが行うことができます。

仕入税額控除とは?

仕入れをする買手は、消費税の申告及び納付を行う義務がありますが、買手が納付する消費税額は以下のように算出します。なお、その課税期間の基準期間における課税売上高(個人事業者の場合は前々年の課税売上高をいい、法人の場合は前々事業年度の課税売上高をいいます)が1,000万円以下の事業者は、免税事業者として消費税の納税義務が免除されます。

<計算方法>

買手が納付する消費税額 = 売上にかかる消費税額 − 仕入等にかかる消費税額

買手が納付する消費税額は、仕入れ等にかかる消費税額が仕入税額控除として差し引かれた金額になります。

買手が消費税額について仕入税額控除を受けるには、正確な適用税率や消費税額などが記載されたインボイスが必要です。

関連資料:「10分で分かるインボイス制度〜基礎知識・制度開始による変更点をわかりやすく解説〜」

インボイス制度がもたらした影響とは?

インボイス制度がもたらした影響とはどのようなものでしょうか?ここでは、買手と売手、双方への影響をご紹介します。

買手側への影響

買手は、仕入税額控除の適用を受けるために、原則として、売手である適格請求書発行事業者から交付を受けたインボイスの保存などを対応する必要があります。

なお、買手がインボイスの発行・交付を受けることができるのは、一定要件を満たした売手である適格請求書発行事業者になります。

免税事業者や消費者など、適格請求書事業者以外の者から行った課税仕入れは、原則として仕入税額控除の適用を受けることができません。

売手側への影響

適格請求書発行事業者である売手は、課税事業者である買手から求められたときは、インボイスを発行・交付し、交付したインボイスの写しを7年間保存する必要があります。なお、インボイスを電子データで保管する場合は、電帳法(電子帳簿保存法)で定められた方法で保管する必要があります。電帳法に適した会計ソフトやクラウドサービスを活用することがおすすめです。

インボイスに記載すべき内容とは?

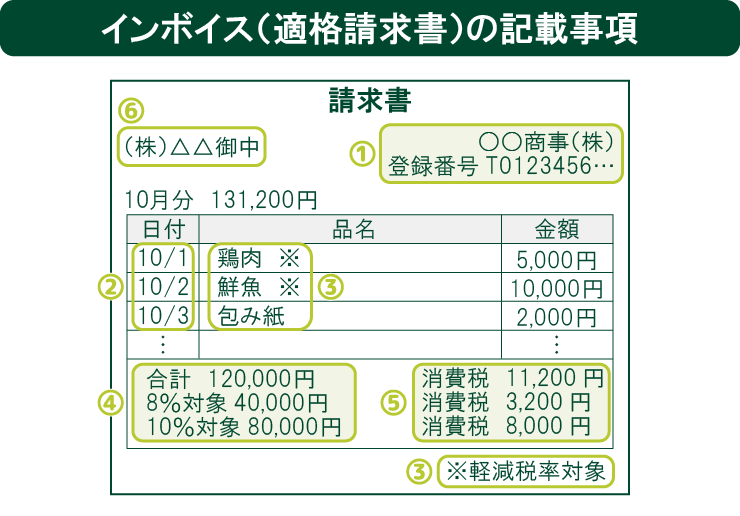

インボイス制度の適用を受けるためには、売手から買手に発行されるインボイスに、記載されるべき内容があります。具体的なインボイスを例に、見ていきましょう。

なお、従来の「区分記載請求書」に以下の3項目が追加されていることがインボイスの特徴です。

- (1)登録番号

- (2)適用税率

- (3)税率ごとに区分した消費税額等

- ① 適格請求書発行事業者の氏名又は名称及び登録番号

- ② 取引年月日

- ③ 取引内容(軽減税率の対象品目である場合はその旨)

- ④ 税率ごとに区分して合計した対価の額(税抜又は税込)及び適用税率

- ⑤ 税率ごとに区分した消費税額等(端数処理は一請求書当たり、税率ごとに1回ずつ)

- ⑥ 書類の交付を受ける事業者の氏名又は名称

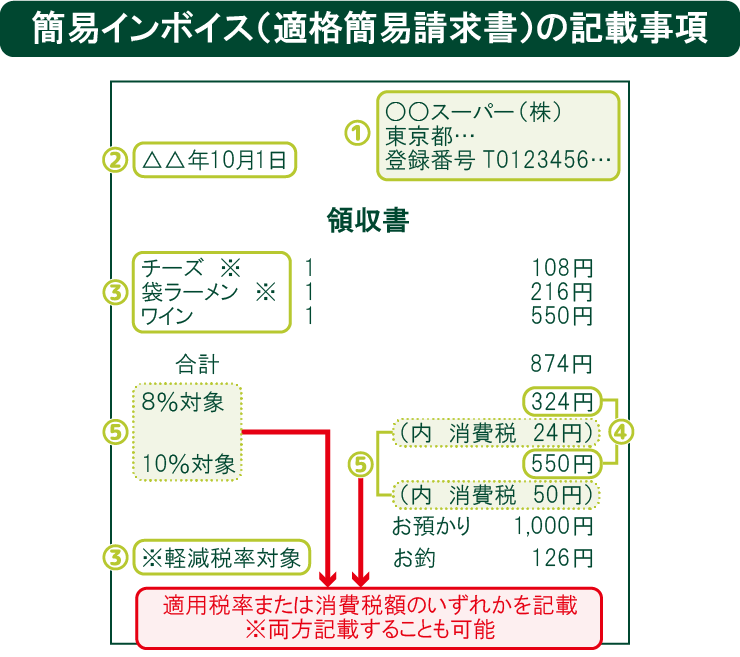

なお、小売業、飲食業、タクシー業など、不特定多数の者に対して販売等を行う取引については、上記のインボイスに代えて、簡易インボイスを発行することが可能です。

- ① 適格請求書発行事業者の氏名又は名称及び登録番号

- ② 取引年月日

- ③ 取引内容(軽減税率の対象品目である場合はその旨)

- ④ 税率ごとに区分して合計した対価の額(税抜又は税込)

- ⑤ 税率ごとに区分した消費税額等又は適用税率(端数処理は一請求書当たり、税率ごとに1回ずつ)

インボイス制度開始に伴い、売手として対応すべき事項とは?

売手として対応すべき事項は、免税事業者と課税事業者の場合で異なります。ここでは、それぞれの場合において、対応すべきことを説明します。

免税事業者の場合

免税事業者とは、その課税期間の基準期間における課税売上高(個人事業者の場合は前々年の課税売上高をいい、法人の場合は前々事業年度の課税売上高をいいます)が1,000万円以下の事業者のことです。免税事業者の場合、課税事業者にはあたらないので、適格請求書発行事業者としての登録はできません。そこで、適格請求書発行事業者になるかどうかを判断する必要性があります。

適格請求書発行事業者になると判断した場合は、まず、課税事業者になるための登録申請が必要です。2023年10月1日から2029年9月30日までの日が属する課税期間中に登録を受ける場合、登録を受けた日から課税事業者となることが可能です。なお、課税事業者になりますので、消費税の納税義務が生じることになります。

適格請求書発行事業者にならないと判断した場合は、買手に対しインボイスを発行することはできません。

免税事業者の例として、フリーランスや個人事業主が該当します。

インボイス制度の実施時も免税事業者であり続けた場合、一定の場合(※)を除き、取引先である買手は、原則、仕入税額控除を受けることができません。それによって、取引先である買手との取引条件などが不利になる可能性も考えられます。

(※)取引先である買手が消費者又は免税事業者である場合や、簡易課税制度(インボイスの保存がなくても支払控除を行うことができる制度)を選択している場合など。

対応策として、取引先である買手との取引条件の見直し・交渉を行うことや、課税事業者としての登録を行い適格請求書発行事業者になることなどが挙げられます。

課税事業者の場合

課税事業者の場合、適格請求書発行事業者としての登録申請が可能です。

登録にあたっては、取引先との調整や、システム整備などの必要性が出てくる可能性もあるため、早めに対応するのが良いでしょう。

課税事業者が適格請求書発行事業者となる手順は以下になります。

1. 登録申請書の提出

納税地管轄の税務署に適格請求書発行事業者の登録申請書を提出する必要があります。登録申請書は、国税庁のサイトからダウンロードすることが可能です。提出方法は、管轄地域の税務署に紙での郵送のほか、「e-Taxソフト」を用いてパソコンやスマートフォンでオンライン申請することも可能です。

2. 税務署による審査・登録・公表

申請書提出後、書類の不備や虚偽記載がないかの審査が実施されます。審査完了後、登録手続きが行われ、「適格請求書発行事業者」として登記簿に記録され、適格請求書発行事業者公表サイトにて公表されます。

3. 税務署からの通知

税務署から登録手続きの完了通知と登録番号が送付されます。法人の場合、登録番号は「T+法人番号」です。法人以外の個人事業主や人格のない社団の場合、「T+13桁の数字」です。

インボイス制度開始に伴い買手として対応すべき事項とは?

インボイスの交付を受ける買手も、下記のような対応が必要です。

自社の仕入れや経費について、インボイスが必要かどうかを検討する

継続的でないような一度きりの取引、少額な取引についても原則としてインボイスの保存が仕入税額控除の要件となります。また、3万円未満の公共交通機関や従業員に支払う日当や出張旅費、通勤手当などインボイスの保存が不要となる特例もあります。

仕入先から受け取る請求書などが記載事項を満たしているか確認し、必要に応じて仕入先とも相談する

仕入税額控除を受けられるかどうかが変わってきますので、仕入先が適格請求書発行事業者であるかを確認し、仕入先が適格請求書発行事業者である場合には登録番号を入手することが重要です。

受け取ったインボイスの保存・管理方法を検討する

受け取ったインボイスを適切に保存・管理ができる体制が整っているかを確認する必要があります。インボイスを電子データで保管する場合は、電帳法(電子帳簿保存法)で定められた方法で保管する必要があります。電帳法に適した会計ソフトやクラウドサービスを活用することがおすすめです。

インボイス発行を行うことができない免税事業者からの課税仕入れの対応方法を検討する

買手が簡易課税制度を適用している場合は、インボイス制度の実施後も、インボイスを保存しなくても仕入税額控除を行うことができます。また、簡易課税制度を適用していない場合も、取引への影響に配慮して経過措置が設けられており、免税事業者からの仕入れについても、制度実施後3年間は消費税相当額の8割、その後の3年間は5割を仕入税額控除が可能とされています。免税事業者からの課税仕入れにおいて、仕入税額控除を行う方法はありますが、長期的な取引において、両者で密にコミュニケーションをとり、対応方法を考えると良いでしょう。

なお、インボイス制度の実施を経過として免税事業者との取引条件を見直すことを検討することもありますが、独占禁止法上の優越的地位の濫用の観点から、以下のような行為は独占禁止法上問題になるおそれがあります。

- ・取引対価の引下げ

- ・商品・役務の成果物の受領拒否、返品

- ・協賛金等の負担の要請等

- ・購入・利用強制

- ・取引の停止

- ・登録事業者となるような慫慂(しょうよう)等

詳細は、公正取引委員会の「免税事業者及びその取引先のインボイス制度への対応に関するQ&A」のQ7を参照してください。

令和5年度税制改正で経過措置・支援措置が追加・変更

2023年3月28日に可決・成立した令和5年度税制改正では、インボイス制度の経過措置や支援措置が追加・変更されました。見直しが行われた主なポイントは次のとおりです。

小規模事業者等への負担軽減措置

免税事業者がインボイス発行事業者となった場合、納税額を売上税額の2割とする負担軽減措置の適用を受けることができます。これを、小規模事業者等への負担軽減措置、通称「2割特例」といいます。

<負担軽減措置の適用例>

売上10万円、仕入価格5万円、消費税10%(消費税額1万円)の場合

- ・一般課税:課税売上げに係る消費税額1万円?仮払消費税(5万円×10%)=5,000円

- ・簡易課税:課税売上げに係る消費税額1万円×50%=5,000円(第5種事業の場合)

- ・2割特例:課税売上げに係る消費税額1万円×20%=2,000円

簡易課税で適用される「みなし仕入率」は、業種によって異なります。自社に適用されるみなし仕入率を確認した上で、一般課税・簡易課税・2割特例のいずれが消費税の節減につながるか確認しておく必要があるでしょう。簡易課税のみなし仕入率に適用される業種の区分は、下記のとおりです。

■簡易課税のみなし仕入率

| 事業の種類 | 業種区分 | みなし仕入率 |

|---|---|---|

| 第1種事業 | 卸売業 | 90% |

| 第2種事業 | 小売業・農業・林業・漁業(飲食料品の譲渡に関わる事業) | 80% |

| 第3種事業 | 農業・林業・漁業(飲食料品の譲渡に関わる事業を除く)・鉱業・建設業・製造業(製造小売業を含む) | 70% |

| 第4種事業 | 主に飲食業 | 60% |

| 第5種事業 | 運輸通信業・金融/保険業・サービス業(飲食業を除く) | 50% |

| 第6種事業 | 不動産業 | 40% |

小規模事業者等への負担軽減措置は、2026年9月30日までの課税期間に適用されます。時限付きの措置である点に注意が必要です。

少額特例

インボイスを保存する事務負担を軽減するために、少額特例(一定規模以下の事業者に対する事務負担の軽減措置)が用意されています。具体的には、課税売上高が1億円以下または特定期間における課税売上高が5,000万円以下の事業者に関しては、税込1万円未満の課税仕入を行った際にインボイスを保存しなくても、所定事項を帳簿に記載すれば仕入税額控除の適用を受けることができるというものです。請求書の発行元が免税事業者の場合も少額特例は適用されるため、仕入税額控除が可能です。

注意点として、税込1万円未満の課税仕入とは仕入れる商品ごとの金額ではなく、取引1回あたりの金額を指します。例えば、3,000円の部品4点を仕入れた場合は、1回の仕入合計額が1万2,000円となることから、少額特例の対象にはなりません。

また、少額特例は2023年10月1日〜2029年9月30日までに行われる課税仕入対象となります。こちらも時限付きの特例である点に注意しましょう。

少額な返還インボイスの交付義務免除

取引において値引や返品、割戻などが発生した場合、売手側は「返還インボイス」を交付するのが原則です。一方で、値引などの金額が税込1万円未満であれば「少額な返還インボイスの交付義務免除」が適用されるため、返還インボイスを交付する必要がありません。売手が負担する振込手数料なども、売上値引として処理する場合には適用対象となります。売手側にとって、事務負担の軽減につながる措置といえるでしょう。

少額な返還インボイスの交付義務免除は、時限が設けられていない恒久的な措置です。ただし、取引の適用税率にもとづいて売上値引を算出する必要があることに加え、対価の返還等に関わる事項を帳簿に記載し、保存する必要がある点には注意してください。

登録制度の見直し

従来、適格請求書発行事業者となるには、特段の理由がない限り2023年3月末までに登録申請を行う必要があるとされていました。その後、登録制度が見直されたことにより「期限までの申請が困難な事情」を申請書に記載しなくても登録申請が行えるようになりました。

2023年10月2日以降に適格請求書発行事業者として登録した場合、課税事業者は登録を受けた日から、免税事業者は登録申請書の提出日から15日以降の日付を記載して登録を受けることにより、登録通知が届いていなくても希望日からインボイスを発行できるようになっています。

適格請求書発行事業者の登録申請・取消届出書の提出期限に関しても、翌課税期間の初日から15日前までに提出すれば問題ないことになりました。今後、適格請求書発行事業者として登録を検討している事業者は、「登録申請書の提出日から15日以降であれば希望日に登録可能」「翌課税期間の初日から15日前までであれば登録可能」の2点を押さえておきましょう。

インボイス制度でお困りの際は、デジタルソリューション活用のご検討も

2023年10月より、消費税の仕入税額控除の方式としてインボイス制度が開始されました。既存の請求書フォーマットや保存方法の変更をはじめ、最新情報の確認・対応を並行して行うことは決して容易ではないでしょう。インボイス制度でお困りの際は、デジタルソリューション活用のご検討もされてはいかがでしょうか。

インボイス制度対応サービス導入をご検討されている方は、こちらもご参照ください。

SMBCグループが提供する「PlariTown」は、インボイス制度に対応するためのソリューションや、DX推進・業務効率化に関する多様なデジタルサービス、業界ニュースなどのビジネスに役立つ情報をワンストップで利用できるプラットフォームです。

サービス導入に係る相談受付や、お客さまの業務実態に合わせたデジタルソリューションの提案などを実施しています。

また、PlariTown(プラリタウン)では、お客さまの経営・業務課題抽出や課題解決に役立つサービスの選定などを、専門のDXコンサルタントがお手伝いします。インボイス制度対応でお困りの方は、ぜひ「PlariTown」の活用をご検討ください。

(※)2023年11月14日時点の情報のため、最新の情報ではない可能性があります。

(※)法務・税務・労務に関するご相談は、弁護士や税理士など専門家の方にご相談いただきますようお願い申し上げます。