- ホーム

- 法人のお客さま

- Business Navi 〜ビジネスに役立つ情報〜

- 総務に関する記事

- 電子帳簿保存法とは?変更点と注意点、中小企業向けの対策を紹介

総務

公開日:2022.06.29

更新日:2024.02.07

電子帳簿保存法とは?変更点と注意点、中小企業向けの対策を紹介

電子帳簿保存法は、事業規模を問わず全ての法人や個人事業主に関係する法律で、時流に合わせて改正を重ねています。

本記事では、電子帳簿保存法の概要と、中小企業が電子帳簿保存法に対応していくためのポイントをご紹介します。また、電子帳簿保存法に対応するメリットについてもわかりやすく解説しますので、是非参考にしてください。

電子帳簿保存法の概要

電子帳簿保存法とは、国税関係帳簿や書類を一定の要件の下で電子データにより保存することを認める法律です。

従来、帳簿類や請求書、領収書といった国税関係の帳簿や書類は、基本的には紙で保存するのが義務付けられていました。しかし、デジタル化が進む中で、こうした書類をパソコンで作成することが増え、電子的な保存を認める必要性が高まったことから、1998年に電子帳簿保存法が制定されました。制定後も時代に応じて改正が重ねられ、2022年1月には大きな見直しが行われています。

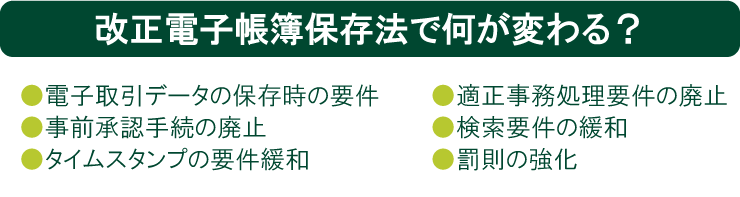

電子帳簿保存法の2021年度改正のポイント

電子帳簿保存法は、令和3年(2021)年度税制改正で様々な変更や追加がありました。その中で最も大きく、ほぼ全ての事業者に関係するのが「電子取引」に関するデータ保存の義務化です。

電子取引におけるデータ保存の義務化によって何が変わったのか、詳しく見ていきましょう。

電子取引データの保存時の要件

電子取引を行った際は、下記の4つの要件を満たす方法でデータを保存しなければなりません。電子取引は多くの事業者が利用していますので、データ保存の対応方法を検討しておきましょう。

・システム概要に関する書類の備え付け

システム概要に関する書類とは、システムの仕様書や操作説明書、事務処理に関するマニュアル書類などのことです。

紙ではなく、オンラインマニュアルやオンラインヘルプなどでも良いとされているため、一般的なシステムを利用して書類作成を行っているのであれば、特別に何か用意しなければいけないということはありません。

・見読可能装置の備え付け

見読可能装置というのは、データの内容を確認するために必要なディスプレイやプリンターなどのことです。どの企業であっても、電子データのやりとりをするのであれば、通常備え付けられている機器類ですので、こちらも特に対応する必要はないでしょう。

・検索機能の確保

電子的に保存したデータは、必要な時にすぐに呼び出せるように、検索機能の確保をしておかなければなりません。例えば、「2024年1月に取引先A社に対して送った請求書」が必要になったとき、どこに保存されているかわからなかったり、大量の保存データの中から目視で探したりするようでは、問題があります。

電子取引のデータを保存する際、検索機能の確保を担保するには、「取引年月日、取引金額、取引先で検索できる(※1)」「日付または金額の範囲指定で検索できる(※2)」「取引年月日、取引金額、取引先の内、2つ以上の検索項目を組み合わせて検索できる(※2)」という、3つの要件が必要です。

なお、検索機能の確保のためには、電子データで保存するファイル名に「日付」「取引先」「金額」をつけるのが簡単でおすすめです。例えば、「請求書_20240105_A商店_10,000円」といったファイル名が該当します。また、日付、取引先、金額と電子データが紐付けられる索引簿をExcelなどで作成すれば、検索要件を満たすことが可能です。

(※1)基準期間(2年前)の売上高が5,000万円以下、または電子取引データをプリントアウトした書面を、日付及び取引先ごとに整理された状態で提示・提出することができるようにしており、かつ税務職員の求めに応じて必要なデータをすぐに提示できる状態になっていれば、満たす必要はありません。

(※2)税務職員の求めに応じて必要なデータをすぐに提示できる状態になっていれば、満たす必要はありません。

・データの真実性を確保する措置

データの真実性とは、保存されたデータが改変されていないことを指します。データが改変されていないことを担保するためには、具体的に「タイムスタンプが付与されたデータを受け取る」「データを受け取った後、速やかにタイムスタンプを付与する」「データの訂正・削除が自動で記録されるシステム、あるいは訂正・削除ができないシステムを利用する」「訂正・削除を防止するための取組について事務処理規程を策定し、それに則った運用を行う」のいずれかの方法をとる必要があります。

データの真実性の担保を行うには、事務処理規程の策定とそれに沿った運用が最も手軽です。策定と運用は、国税庁のウェブサイトの雛形(※)を参考に作成しましょう。

(※)事務処理規程の策定と運用については、国税庁の「参考資料(各種規程等のサンプル)」をご参照ください。

事前承認手続の廃止

これまで、電子帳簿等を保存する場合は、事前に税務署長の承認を受ける必要がありましたが、この手続が廃止されました。改正電子帳簿保存法施行後は、事前承認なしで電子帳簿等の保存が可能です。

タイムスタンプの要件緩和

タイムスタンプとは、ある事象が起こった日時や時刻を記録するものです。これまで、電子帳簿等のスキャナ保存を行う際は、受領者が受け取った書類に自筆でサインをした上で、3営業日以内にタイムスタンプを付与する必要がありました。

改正電子帳簿保存法ではこの要件が緩和され、自署不要、「最長約2ヵ月と概ね7営業日以内」にタイムスタンプを付与すれば良いということになりました。

関連記事:「タイムスタンプとは?求められる役割や仕組み、利用方法を紹介」

適正事務処理要件の廃止

電子帳簿等をスキャナ保存する際に義務付けられていた適正事務処理要件が廃止されました。廃止された要件は、主に下記の3つです。

<廃止された適正事務処理要件>

- ・相互牽制(複数の人員で相互チェックをすること)

- ・定期的な検査(作業の手順やデータの不備などをチェックする)

- ・不備があった場合の再発防止策を社内規程で決めておく

検索要件の緩和

電子取引データの保存時の要件でご説明した検索要件の緩和は、スキャナ保存でも同様です。以前は、勘定科目といったより細かい内容で検索できるようにしておく必要がありましたが、改正によって緩和されました。

データの保存義務者が、税務職員からの質問検査権に基づく電磁的記録のダウンロードの求めに応じることができるようになっていれば、下記の検索要件は不要です。

<緩和された検索要件>

- ・日付または金額の範囲指定により検索できること

- ・2つ以上の任意の記録項目を組み合わせた条件により検索できること

罰則の強化

法人税などの申告内容に隠蔽や偽装があった場合は、35%の重加算税が課せられます。改正電子帳簿保存法によって、その隠蔽や偽装がスキャナ保存に関連して行われた場合には、さらに10%の重加算税が加重され、最大45%が課せられることになりました。

電子帳簿保存法の対象事業者

電子帳簿保存法の対象となるのは、所得税や法人税の国税関係帳簿書類の保存義務者です。具体的には、法人税の納税義務がある普通法人、公益法人のほか、所得税を納める義務のある個人事業主などが対象となります。法人・個人事業、あるいは事業規模の大小に関する区別はありません。

反対に、電子帳簿保存法の対象外となるのは、電子取引をしていない事業者です。紙媒体のみで書類をやりとりしている場合には、データの保存義務はありません。

ただし、近年では電子取引を一切行っていない事業者は減りつつあります。将来的に取引先が電子データによるやりとりを希望する可能性もあることから、電子帳簿保存法への対応は早めに進めておくのがおすすめです。

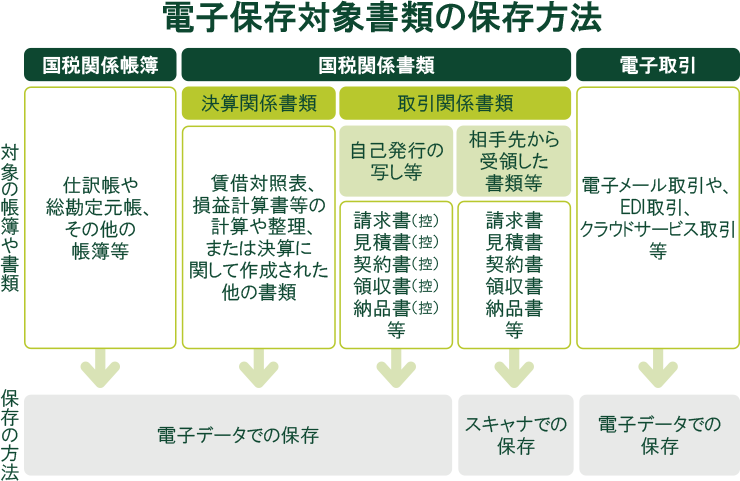

電子帳簿保存法の主な保存区分

電子帳簿保存法では、帳票や書類の電子保存を「電子帳簿等保存」「スキャナ保存」「電子取引」の3つに区分しています。それぞれ異なる運用を行う必要があるため、まずは区分を理解しておきましょう。

■電子帳簿保存法の3つの保存区分

| 電子帳簿等保存 | 電子的に作成した帳簿や書類をデータのまま保存 |

|---|---|

| スキャナ保存 | 紙で作成や受領をした書類を画像データで保存 |

| 電子取引 | 電子的に授受した取引情報をデータで保存 |

電子帳簿等保存

電子帳簿等保存とは、電子的に作成した帳簿・書類を電子データのまま保存することを言います。

電子帳簿等保存の対象となるのは、自らが電子的に作成した帳簿類や国税関係書類です。例えば、貸借対照表や損益計算書といった決算関係の書類を確定申告ソフトで作成しているのであれば、電子帳簿等に該当します。また、仕訳帳や現金出納帳といった国税関係書類等も同様です。これらの書類は、一定の要件を満たす場合、電子データで保管することができます。

スキャナ保存

スキャナ保存とは、紙で受け取った書類や作成した書類をスキャンして、画像データとして保存することです。取引先から紙の領収書を受け取った場合や、郵送されてきた請求書などを紙のまま保存するのではなく、スキャンしてデジタルデータとして保存する場合は、スキャナ保存の要件に則って保存しなければいけません。

令和5年度税制改正において電子帳簿保存法のルールが見直され、解像度・階調・大きさに関する情報の保存、および入力者等情報の確認要件が不要となりました。

また、スキャナ保存した書類と帳簿の相互関連性の確保が必要な書類は重要書類(契約書・請求書・領収書・送り状・納品書など)に限定され、見積書や注文書、納品書の写しといった資金や物の流れに直接連動しない一般書類については相互関連性の確保が求められなくなっています。

重要書類のスキャナ保存に関しては、下記の3つの要件が必須となりました。

<重要書類のスキャナ保存を行うためのルール>

・一定の解像度を満たすカラースキャンまたは撮影が必要

領収書や請求書等、資金の流れなどに関する重要な書類は、白黒でスキャンすることが認められておらず、一定の解像度を満たす方法でカラースキャンする必要があります。なお、一般書類(見積書・注文書等)については、白黒でのスキャンが認められています。

・複数回に分けてスキャンすることが可能

2ページにまたがって作成された見積書などは、それぞれのページを個別にスキャンすることができます。縮小して1ページに収まるようなスキャンや、縮小コピーでのスキャンをする必要はありません。

・スキャンした原本はすぐに破棄できる

スキャンし終えた原本は、すぐに破棄することが可能です。一方で、データへの入力期間が過ぎてしまっていた場合や、デジタルで読み取った書類がプリンターの印字可能なサイズよりも大きい場合など、紙の書類の保管が必要になるケースもあります。要件を満たす形で保存できていなかった際に問題となる可能性があるため、原本は一定期間保管しておくと安心です。

電子取引

電子取引とは、取引先等と電子的なデータで書類のやりとりを行うことを指します。例えば、メール添付でやりとりを行った見積書や請求書、インターネット通販をした際にPDFで発行された領収書、クラウドシステムを介して受け取った発注書や請求書などが該当します。

これらの書類は、紙に印刷して保存をすることも多かったでしょう。しかし、改正電子帳簿保存法では、「電子取引の紙保存」は廃止され、有効ではなくなります。

今後、電子取引を行った際はデータを印刷するのではなく、電子的に保存する必要があるのです。

電子取引データ保存に関する主な改正事項

令和5年度税制改正では、特に電子取引データ保存について大きな変更がありました。電子取引データ保存に関する主な改正事項は次の通りです。

検索機能の全てを不要とする措置の対象者の見直し

改正電子帳簿保存法では、既にご説明の通り、電子取引データを保存する際に日付・取引先・金額をもとに検索が可能な状態で保存することを義務付けています。ただし、税務調査にて調査担当者から求められた際、ダウンロードの要請に応じられる状態になっていれば、これらの検索要件は不要です。

令和5年度税制改正では、検索機能の全てを不要とする対象者が見直しされています。具体的には、基準期間(法人の場合2事業年度前、個人の場合は前々年)の売上高が5,000万円以下で、電子保存データを書面に出力する際に取引年月日・取引先などの情報が整理された状態で提示できれば、検索要件は不要とされました。

宥恕措置は、適用期限(2023年12月31日)で廃止

令和4年度税制改正では、2023年12月31日までを電子取引データ保存義務の宥恕(猶予)措置の期間としていました。

電子取引データの保存要件に従うのが困難な、やむを得ない事情があると認められ、かつ保存が必要な書類を書面で出力し、適切に保存することで提出の求めに応じられる状態になっていれば、電子取引データを保存しなくても良いとされていたのです。

宥恕措置は2023年12月31日で終了ですから、2024年1月1日以降は改正電子帳簿保存法に則った電子取引データの保存が義務化されます。

宥恕措置に代わる猶予措置の整備

宥恕措置に代わり、2024年1月に電子取引データの保存に関する猶予措置が適用されます。次に挙げる2つの要件をいずれも満たしている場合は猶予措置の対象となり、電子取引データの改ざん防止や検索機能など保存時に満たすべき要件は不要となります。

<電子取引データの保存に関する猶予措置を受ける要件>

- ・要件にしたがって電子取引データを保存できなかったことについて、所轄税務署長が相当の理由があると認める場合(事前申請不要)

- ・税務調査などの際、電子取引データのダウンロードおよびプリントアウトの求めに応じられる場合

つまり、ダウンロード・プリントアウトがすぐに可能な状態であれば、電子取引データを単に保存しておくだけで良いことになったのです。

改正電子帳簿保存法に対応するメリット

これまで各種経理処理を紙で行ってきた企業が改正電子帳簿保存法に対応するには、取引内容の整理や業務フローの変更、システム機器の準備などが必要です。一方で、対応後には下記のようなメリットを得ることができます。

経理業務が効率化する

改正電子帳簿保存法による最大の恩恵は、経理業務の効率化です。帳簿類や領収書を紙で保存していると、必要な書類を探し当てるのに相当な時間と手間を要し、他の業務が滞る原因になります。

しかし、保存する書類を電子化すれば、検索機能を使ってすぐに必要な書類を見つけることができます。

リモートワークに対応できる

電子化した書類をクラウド上に格納しておけば、自宅からも書類にアクセスできる環境を整えることができ、リモートワーク(テレワーク)に対応できます。また、「取引先との商談中、急遽確認したい書類がある」「移動中に、ある書類をチェックしておきたい」といった場合も、スマートフォンやタブレットからの閲覧が可能となります。

オフィスを有効活用できる

紙の書類は、種類ごとに分類してファイルやバインダーなどにファイリングした上で、キャビネットやラック、倉庫などで保管するのが一般的です。こうした書類の中には、一定期間廃棄せずに保存することが義務付けられているものもあります。

例えば、取引記録をつけた帳簿は、その事業年度の確定申告書の提出期限の翌日から7年間にわたって保存しなければなりません。貸借対照表、損益計算書、棚卸表といった決算書類も同様です。保存義務のある書類は企業の歴史と共に増え続け、オフィスの多くのスペースを占有することになるでしょう。

しかし、書類を電子データ化すれば、紙の書類を保存していたスペースを有効に活用することができます。

コストを削減できる

紙の書類を作成・保存するには、用紙やプリンターのほか、ファイルやキャビネットなどが大量に必要です。書類が増えれば増えるほど、設備コストもかさむでしょう。

しかし、ペーパーレスになると、そうしたコストを全てカットできます。さらに、オフィスの省スペース化が進めば、オフィスの小規模化が可能となり、家賃の削減にもつながります。

関連記事:「ペーパーレス化の成功事例を紹介!成功させるコツも詳しく解説」

セキュリティが強化される

紙で保存したデータは、悪意のある第三者によって盗難被害に遭ったり、引越しやフロアのレイアウト変更の際に紛失したりするリスクがあります。また、水害や火事といった災害によって消失する可能性もあります。

その点、データ化した書類は、閲覧制限をかけてID・パスワードを管理することで安全に保管できるだけでなく、データをクラウド上に格納していれば、紛失や災害による消失も防げるでしょう。

関連記事:「情報セキュリティ対策の方法とは?重要性や被害事例、ポイントを紹介」

紙の削減でSDGsに貢献できる

企業が社会的な問題に積極的に取り組む姿勢は、ステークホルダーからの信用を高めて企業イメージを向上させることにつながります。

ペーパーレス化による紙資源の節約は、企業のSDGsの一環として有効な活動となるはずです。

関連記事:「SDGsとは?DXとの関係性やGX、企業の取組事例を紹介」

過少申告加算の税率が5%に軽減される

「優良な電子帳簿」の要件を満たす方法で書類を保存している企業については、所得税・法人税、あるいは消費税に関して、税務署からの指摘の上で修正申告をした場合、申告漏れに対する過少申告加算税が5%に軽減されます。

従来の過少申告加算税の金額は、追加で納めなければならない税金の10〜15%相当額であることを考えると、大きなメリットと言えます。

会計ソフトやクラウドサービスを選ぶ時の注意点

改正電子帳簿保存法に対応するためには、会計ソフトやクラウドサービスの活用が便利です。改正電子帳簿保存法に対応している会計ソフトやクラウドサービスを活用すると、電子帳簿等の保存や電子取引のデータ保存を簡単に行えます。

ただし一点、注意点があります。公益社団法人日本文書情報マネジメント協会(JIIMA)では、電子帳簿等保存、スキャナ保存、電子取引の各要件に適合したシステムの認証を行っています。ソフトやサービスを導入する際は、JIIMAの認証を受けている製品を選ぶと良いでしょう。

会計ソフトの導入をご検討の方はこちらをご参照ください。

関連記事:「電子帳簿保存法対応システムとは?必須知識から最適なツール選びまで」

改正電子帳簿保存法への対応におけるポイントのおさらい

ここまでご紹介した改正電子帳簿保存法への対応について、企業が実施すべきことをおさらいしましょう。次に挙げる3つのポイントを押さえて対応することが重要です。

改正電子帳簿保存法に則った保存ができているか確認する

改正電子帳簿保存法が定める保存要件をきちんと理解し、要件に沿って電子取引データを保存しましょう。保存要件が設けられている書類の種類を押さえると共に、各要件を満たす保存方法が実現できるよう、業務の手順や流れを決めておくことが大切です。

具体的には、書類の作成・受領・保存のルールを現場の担当者に周知徹底することに加え、根拠となる電子帳簿保存法の改正内容について共通理解を図っておく必要があります。単に業務フローが変更される事実を伝えるだけでなく、理由や背景を十分に理解してもらうことがポイントです。特に次の3点については、保存要件のポイントとして周知徹底しましょう。

<電子取引データの主な保存要件>

- ・日付・金額・取引先を指定して検索可能な状態にする(2課税年度前の年間売上高5,000万円以下の事業者、もしくは電子取引データをプリントアウトして日付および取引先ごとにファイリングしている事業者は対応不要)

- ・税務職員の求めに応じて電子取引データをダウンロードできる状態にする

- ・受領した書類には速やかにタイムスタンプを付与するか、事務処理要件を定めて運用する

要件緩和によりスキャナ保存が便利に

改正電子帳簿保存法では、取引先から受け取った書類のスキャナ保存の要件が緩和されています。そのため、スキャナ保存を活用する場合、電子帳簿保存法の要件に則った運用がしやすくなります。スキャナ保存の際に押さえておくべきポイントは次の通りです。

<スキャナ保存を行う際のポイント>

- ・一定の解像度を満たすカラースキャンまたは撮影が必要

- ・縮小して1ページに収まるようなスキャンや、縮小コピーでのスキャンは不要

- ・スキャンした原本は破棄できるが、一定期間保管しておくのがおすすめ

改正電子帳簿保存法に対応する際のポイントについてお伝えしてきましたが、対応する際によく陥る「落とし穴」についても確認しておく必要があります。SMBCグループの株式会社プラリタウンが提供する『改正電子帳簿保存法徹底解説ガイド 3つの対策3つの落とし穴』の資料も参考にしてみてください。

改正電子帳簿保存法への対応におけるよくある悩み

改正電子帳簿保存法について、よく聞かれる悩みをピックアップしましたので、対応する際の参考にしてください。

Q. FAXで受け取り、紙で出力された請求書はそのまま紙で保存してもいい?

用紙で送受信するタイプのFAXであれば、紙のまま保存して問題ありません。対象の書類を用意して送信する、または受信したデータが用紙で出力されるタイプのFAXの場合、書面による取引があったものとして取り扱うため、電子取引には該当しないからです。ただし、受信した内容を電子データで保存できるタイプのFAXの場合は、電子取引に該当するため電子データで保存する必要があります。

Q. Excelで受領したデータをPDFファイルに変換して保存してもいい?

PDFファイルに変換した上で保存しても問題ありません。取引内容が変更されるおそれがなく、合理的な方法により編集して保存されているものとして認められると考えられます。

Q. 電子明細を印刷した書面をスキャナ保存することは認められる?

認められません。税務手続の電子化を進める上での電子取引の重要性に鑑み、他者から受領した電子データとの同一性が十分に確保できないことから、真実性確保のための要件(改ざん防止措置)が課されていない出力書面等による保存措置が令和3年度税制改正によって廃止されています。

出力書面による保存自体が改正電子帳簿保存法上の保存方法に則っていないことから、出力書面のスキャナ保存も改正電子帳簿保存法上の保存方法に含まれないのです。ただし、帳簿として保存するのではなく、社内用に印刷したり、スキャナで読み取ったりするのであれば問題ありません。

Q. 紙の領収書とシステムに同期され取り込まれた電子明細がある場合、どのように保存するべき?

紙と電子データの両方を保存してください。紙を受け取った場合には、紙の保存(またはスキャナ保存した電子ファイルの保存)が必要です。

システムの同期によって作成された電子明細は電子取引に該当するため、電子データによる保存が求められます。

電子契約書を活用するなら、電子契約システム導入の検討を

契約書も、電子的にやりとりをするのであれば「電子取引」に該当するため、電子データとして保存しなければいけません。電子契約書を活用すれば、そのまま電子データで保存できるだけでなく、契約書を印刷したり郵送したりといった煩雑な処理も不要になり、業務効率化につながります。

SMBCグループが提供する「SMBCクラウドサイン」は、厳格なセキュリティと充実のサポート体制が特徴の電子契約システムです。2022年1月に電子帳簿保存法が改正されていますので、契約書の在り方を見直してみてはいかがでしょうか。

また、業務効率化や法令対応をDXにより推進するには、自社や業界に適したDXツールの選定が必要です。SMBCグループが提供する「PlariTown」では、業務効率化やDX推進に資する多様なデジタルサービスや、業界ニュース・レポート等、ビジネスに役立つ情報をご提供しています。自社の業務実態に沿ったDXツールやサービスの導入に関わるご相談は、SMBCグループのPlariTown(プラリタウン)にお任せください。

(※)2024年2月7日時点の情報のため、最新の情報ではない可能性があります。

(※)法務・税務・労務に関するご相談は、弁護士や税理士など専門家の方にご相談いただきますようお願い申し上げます。