- ホーム

- 法人のお客さま

- Business Navi 〜ビジネスに役立つ情報〜

- 企画に関する記事

- カーボンクレジットとは?仕組みやメリット・デメリットについて解説

企画

公開日:2024.07.31

カーボンクレジットとは?仕組みやメリット・デメリットについて解説

温室効果ガスの削減は、世界的に重要な課題となっています。日本政府は2050年カーボンニュートラルの実現を宣言しており、実現に向けた取組はあらゆる企業にとって重要な社会的責任のひとつといえるでしょう。

一方で、温室効果ガスの削減に向けて最大限の努力をしても、削減しきれないこともありえます。こうしたケースに対応するために作られた仕組みが「カーボンクレジット」です。

この記事では、カーボンクレジットの基本的な考え方や制度、認証機関のほか、カーボンクレジット活用の進め方について解説しています。カーボンクレジットの売買に伴うメリット・デメリットに関してもポイントをまとめていますので、ぜひ参考にしてください。

カーボンクレジットとは、温室効果ガスの削減量を企業間で取引する仕組みのこと

カーボンクレジットとは、温室効果ガスの削減量や排出権を企業間で売買できる仕組みのことです。

カーボンクレジットでは、企業が森林の保護や植林、省エネルギー機器導入などに取り組むことで生まれた温室効果ガスの削減効果(削減量・吸収量)を、クレジットとして発行します。このクレジットは企業間で売買できるもので、市場での取引が可能です。

なお、排出量を削減しきれない企業が、カーボンクレジットを購入することで排出量の一部を相殺することを「カーボンオフセット」といいます。

関連記事:GHGとは?温室効果ガス削減の目標や対応方法を解説

温室効果ガス削減が求められる経緯

カーボンクレジットが生まれた背景には、国際的に温室効果ガス削減が求められていることが挙げられます。

温室効果ガスとは、地球の大気や海水の温度上昇を誘発する性質を持つ気体の総称です。温室効果ガスとされる成分はCO2(二酸化炭素)、メタン、一酸化二窒素、フロン類などがありますが、これらの排出量を合計したうちの9割以上を占めるのはCO2です。したがって、化石燃料の燃焼などによって発生するCO2の排出量をいかにして抑えるかが、環境保護の観点において重要な課題といえます。

環境保護は国際的な課題であり、1992年に採択された国連気候変動枠組条約を皮切りに議論が続けられてきました。現在までの主な経緯は、下記のとおりです。

■気候変動に関する国際的な経緯

| 西暦 | 出来事 | 内容 |

|---|---|---|

| 1992年 | 国連気候変動枠組条約採択 | 温室効果ガスの濃度を安定化させることを目標に、1995年以降の気候変動枠組条約締約国会議(COP)の開催が決定。 |

| 1997年 | 京都議定書採択 (COP3) |

第一約束期間(2008〜2012年)、第二約束期間(2013〜2020年)における温室効果ガス排出量の削減義務として、1990年比の削減目標が示される。 |

| 2011年 | ダーバン合意 (COP17) |

すべての国が参加する新たな枠組み構築に向けた作業部会(ADP)が設置される。 |

| 2015年 | パリ協定採択 (COP21) |

2020年以降の枠組みとして、先進国・途上国を問わず参加する制度の構築に合意。21世紀後半に、人為的な温室効果ガス排出量を実質ゼロにする目標が盛り込まれた。 |

| 2021年 | グラスゴー気候合意 (COP26) |

21世紀半ばのカーボンニュートラルおよびその経過点である2030年に向けた気候変動対策を、締約国に求めることに合意。 |

日本はNDC(国が決定する貢献)として、2030年度までに温室効果ガスを2013年比46%削減することを目標に掲げつつ、50%の高みに向けて挑戦を続けていくと宣言しています。

この目標を達成するには、あらゆる企業や個人が温室効果ガスの排出量削減に向けて取り組んでいく必要があり、カーボンクレジットはその取組のひとつです。

カーボンクレジットの2つの制度

カーボンクレジットの取引は、大きく分けて「ベースライン&クレジット制度」か「キャップ&トレード制度」の2つの制度に沿って行われます。この2つの制度の違いは、下記の通りです。

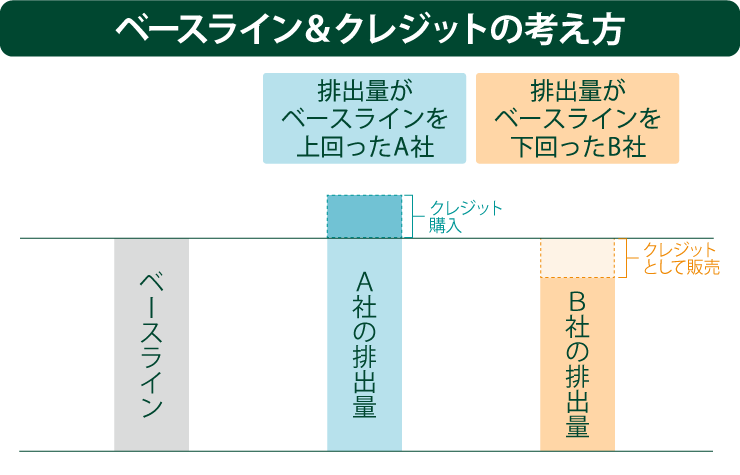

ベースライン&クレジット制度

ベースライン&クレジット制度とは、温室効果ガスの削減量を取引する制度のことです。排出量のベースライン(基準値)を設定した上で、実際の排出量が基準値を下回った分がクレジットとして取引されます。

たとえば、工場の設備をエネルギー効率の高いものにリプレースした場合、リプレース前の設備で排出されたと想定されるCO2排出量よりも、リプレース後の設備が排出するCO2のほうが少なくなります。この排出量の差をクレジットとして取引できるというのが、ベースライン&クレジット制度の考え方です。

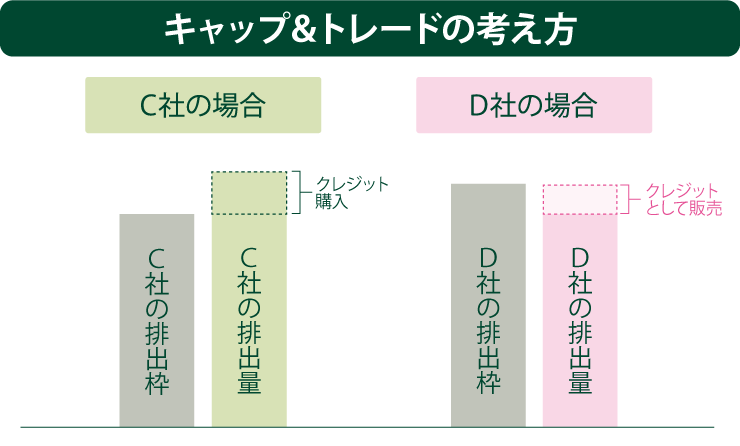

キャップ&トレード制度

キャップ&トレード制度とは、温室効果ガスの排出権を取引する制度のことです。この制度に参加すると、各事業者は運営者から一定量の排出枠(キャップ)を割り振られます。実排出量が排出枠を超過した場合、排出枠以下に抑えた企業から、排出権を購入することで排出量を相殺します。

たとえば、排出枠が100で、実排出量が70であった企業は、余剰枠に相当する30を排出権として販売することが可能です。高いCO2削減効果を挙げた企業は排出権を他社に購入してもらうことによって利益を得られ、CO2削減量が排出枠を超過した企業は排出権を購入することによって埋め合わせができます。

カーボンクレジットの認証制度

カーボンクレジットは、各企業が独自に設定するものではありません。クレジットの質や信頼性を担保するという観点から、取引に際しては認証制度があります。カーボンクレジットの認証は、下記の制度のいずれかで行われます。

J-クレジット

J-クレジットは、環境省、経済産業省、農林水産省が運営するベースライン&クレジット制度です。ウェブサイト「J-クレジット制度」から電子申請による登録や認証申請ができるほか、取引のマッチングもできる点が特徴として挙げられます。

なお、J-クレジットと同等に扱われる「地方版J-クレジット」という制度もあり、J-クレジットとの違いは運営が地方公共団体であることです。そのほか、ジャパンブルーエコノミー技術研究組合(JBE)が運営する「Jブルークレジット」という制度は、ブルーカーボンと呼ばれる、藻場・浅場等の海洋生態系に取り込まれた炭素に特化しています。

ボランタリーカーボンクレジット

ボランタリーカーボンクレジットとは、海外の民間認証機関(Verra、Gold Standardなど)が運営するカーボンクレジット制度のことです。民間セクターが自主的に運営している制度のため、公的な報告書等には掲載できない点に注意する必要があります。

カーボンクレジット創出の進め方

カーボンクレジットを企業で創出する場合、どのような手順で進めればいいのでしょうか。創出に向けた7つのステップをご紹介します。

ステップ1:目標設定

第一に取り組むべきことは、温室効果ガス排出削減の具体的な目標の設定です。いつまでにどれだけの排出量削減を目指すのかを決め、ゴールとして設定します。

ステップ2:現状評価

次に、現在自社が排出している温室効果ガスの量を正確に測定します。どの事業活動によってどれだけの温室効果ガスが排出されているのかという現状を評価することで、削減可能な部分の特定が可能です。

ここでは、カーボンクレジットの購入を前提に検討するのではなく、自社の努力や工夫によって温室効果ガスを削減する取組が求められます。

ステップ3:対象業務の選定

目標設定と現状評価を終えたら、適用可能なカーボンクレジット創出の対象業務を選定します。

J-クレジットの公式サイトでは他社のカーボンクレジット創出プロジェクトの事例が紹介されていますので、自社で推進できそうな取組事例をチェックしてみてください。

(※)参考:J-クレジット「クレジット活用事例一覧」

ステップ4:パートナーの選定

CO2削減量の算定やクレジット化においては、パートナーを選定して支援を受けるのが効率的です。信頼できるコンサルタントや専門機関に支援してもらい、カーボンクレジット創出プロジェクトを具体化していきましょう。

ステップ5:認証取得

対象のプロジェクトを認証機関に申請し、カーボンクレジットの認証を取得します。J-クレジットの場合、プロジェクト登録の基本的な流れは下記の通りです。

<J-クレジットのプロジェクト登録の流れ>

- 1. プロジェクト計画書の作成・登録申請

- 2. 審査(現地審査を含む)

- 3. J-クレジット制度認証委員会による承認

- 4. プロジェクト登録

ステップ6:実施とモニタリング

プロジェクトを実施し、定期的にモニタリングと報告を行います。モニタリング報告書の作成・検証と認証委員会による審査を経て、承認されればクレジットが認証・発行されます。

ステップ7:カーボンクレジットの取引

認証・発行されたカーボンクレジットは、売買仲介事業者を通じて売買するか、市場にて直接取引が可能です。

J-クレジットの場合、同制度のウェブサイトにて売り手と買い手のマッチングが成立しなかった時には、入札制度を利用できます。

カーボンクレジット創出のメリット・デメリット

カーボンクレジットを創出することによって、どのようなメリット・デメリットが想定されるのでしょうか。具体的なメリット・デメリットについて解説します。

メリット:売却によって収益が得られる

創出したカーボンクレジットを売却することにより、収益を得られることは大きなメリットのひとつです。売却によって得た収益は、さらなる環境改善プロジェクトや企業の成長戦略に再投資できます。

また、カーボンクレジットを創出することは、自社の環境保全への貢献を可視化するための要素にもなります。具体的な取組のひとつとして公開できることは、カーボンクレジットの創出によって得られるメリットといえるでしょう。

デメリット:手続きに時間と費用がかかる

カーボンクレジットの創出には、認証取得や取引にかかる手続きが不可欠です。一連の手続きにはコストも発生するため、時間と費用がかかる点はデメリットといえます。

さらに、カーボンクレジット市場における価格動向や買い手の需要によっては、売却価格が予測よりも低くなる可能性があります。こうした価格変動リスクは、カーボンクレジットを売却する際に生じるリスクのひとつです。

カーボンクレジット購入のメリット・デメリット

カーボンクレジットを購入する場合には、どのようなメリット・デメリットがあるのでしょうか。メリットだけでなく、デメリットについても正確に理解しておくことが大切です。

メリット:ステークホルダーから信頼を得られる

自社で温室効果ガス排出量の削減努力をしたものの、どうしても目標が達成できない場合、カーボンクレジットの購入によって削減目標を達成することができます。

近年は、環境意識の高い消費者や投資家が増えており、環境保全に向けた取組を重視している企業であるかどうかが購買や投資の重要な判断基準となるケースも少なくありません。企業としての社会的責任を果たし、ステークホルダーから信頼を得られることは大きなメリットです。

本来は自社での削減努力が最優先ですが、業種や企業によってはすぐに目標を達成するのが難しい場合もあります。カーボンクレジットの購入は、そのような場合の一時的な手段と捉え、購入ありきの体制を構築しないことが重要です。

デメリット:購入費用が高額になることがある

大規模な排出量をカーボンクレジットで補う場合は、費用が高額になります。J-クレジットの入札状況を見ると平均落札価格は上昇傾向にあり、今後も需要の高まりにつれて高額になる可能性が否定できません。

また、カーボンクレジット購入への依存度が高い状態が続くと、自社の温室効果ガス排出量削減に向けた技術の研鑽やプロジェクトの導入が遅れるおそれがあります。カーボンクレジット購入に依存しすぎることのないよう、温室効果ガス排出量削減に向けた取組も並行して進めていくことが重要です。