- アプリひとつで、

お取引、ご相談も -

二次元コードから今すぐダウンロード

#1 iDeCo(イデコ)って何?

〜基本の運用方法をイラストで理解しよう〜

話題のiDeCo(イデコ)とは何なのでしょうか。「なに?」が口癖のなにおさんは、FP(ファイナンシャルプランナー)に教えてもらうことにしました。

個人型確定拠出年金「iDeCo(イデコ)」とは

iDeCo(イデコ)は、「個人型確定拠出年金」の愛称です。

ここではiDeCoがどのような制度なのか、基本的な内容を解説していきます。

個人型確定拠出年金「iDeCo」とは、自分のために老後資金を積み立てる制度

iDeCoは、自分で掛金を出し、自分で運用方法を決め、その成果を自分で受け取ります。毎月一定額を積み立てていき、60歳以降に受け取ることができるものなので、「自分のために老後資金を積み立てる制度」と言えます。

掛金は毎月5,000円からと少額で、職業によって上限額が変わります。運用方法は、定期預金や年金保険、投資信託などさまざまな商品から選べます。投資信託のような投資性の商品を選んだ場合、運用次第で将来の受け取り額がそれまでの積立額を上回る可能性も、下回る可能性もあります。

iDeCoで掛金を積み立てるには、銀行などの金融機関を通じてiDeCo専用の口座を開く必要があります。口座が開設できたら、掛金の積み立て方や運用方法を決めて、実際に運用していきます。

では、実際にどんなメリットがあるのかみていきましょう。

個人型確定拠出年金「iDeCo」の最大のポイントは、節税効果

iDeCoに加入すると、次の3つのタイミングで税金が安くなります。

- ①掛金を払うと、所得税と住民税の負担が減る!

- ②運用中、増えた分(運用益)はすべて非課税!

- ③受け取るとき、大きな控除枠を使える!

①掛金を払うと、所得税と住民税の負担が減る!

iDeCoで支払った掛金は、全額が「所得控除の対象」となります。年末調整や確定申告をすることで、所得税や住民税が安くなります。

たとえば、年収650万円の会社員が毎月23,000円の掛金を支払った場合、1年間で55,700円、税金の負担が減るのです。iDeCoで積み立てるだけで、金額に応じて税金が安くなるので、はじめるハードルが下がりますよね。

②運用中、増えた分(運用益)はすべて非課税!

一般的に、運用で増えたお金(運用益)には20.315%の税金が掛かります。しかしiDeCoで運用してお金が増えた場合は、いくら増えたとしても非課税となります。

本来支払うはずの税金分も積み立てや運用に回せるため、より効率的に老後資金を貯めていけますね。

③受け取るとき、大きな控除枠を使える!

iDeCoで積み立てたお金を受け取るとき、受け取り方によって以下のような控除制度が利用でき、所得税を軽減できます。

- ・一時金としてまとめて受け取る場合:退職所得控除

- ・年金として分割して受け取る場合 :公的年金等控除

たとえば、30年掛金を積み立てて60歳のときにまとめて受け取った場合、受け取る金額が1,500万円以下であれば、税金がかかりません。これだけの大金を非課税で受け取ることができるのは、大きな魅力です。

個人型確定拠出年金「iDeCo」の最大のメリットは、「原則60歳まで引き出せない」こと

iDeCoは、原則60歳まで積み立てたお金を引き出すことができず、途中解約もできません。

これだけ聞くと確かにデメリットですが、そもそも「老後資金を貯める」ための制度です。老後に使うためのお金なので、本来は60歳まで引き出せなくても困らないはずです。メリット部分だけを見て掛金を上限に設定し、後悔してしまう方もいらっしゃいます。支払いが厳しくなれば途中で掛金の変更は可能ですが、最初から無理のない範囲で、目的に合った額を設定しましょう。

個人型確定拠出年金「iDeCo」が生まれた背景は?

iDeCo誕生の背景には、ここで紹介する2つの社会的な変化によって、自分で老後の生活に備える必要性が高まったことがあります。

もらえる年金や退職金が減っている

老後にお金を受け取れる公的年金制度は、現役世代から集めた年金保険料をそのまま高齢者の年金として支払う「仕送り方式」です。しかし日本では少子高齢化が進んでおり、国が制度を維持するために、もらえる金額を減らしたり、受給開始年齢を遅らせたりする可能性があります。そのため国から受け取る公的年金以外にも、自分自身で年金を積み立てていく必要性が高くなっているのです。

また、退職金制度のない会社も増えてきました。退職金制度を導入している会社でも、金額を減らしたり、運用を従業員に任せる会社も増えています。

このように、iDeCoが誕生し加入が推奨されている背景には、社会情勢の変化が大きく影響していると言えます。

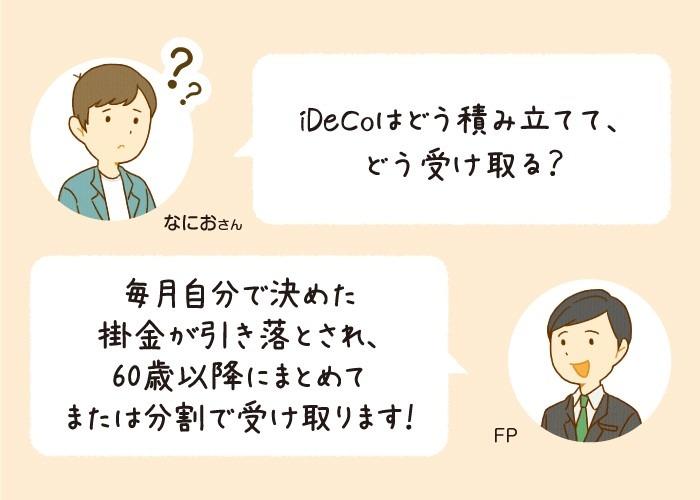

個人型確定拠出年金「iDeCo」の仕組み(どのように積み立てて、どのように受け取る?)

iDeCoは、自分で掛金を出し、自分で運用方法を決め、その成果を自分で受け取ります。

ここでは、掛金の設定方法や、受け取り方について解説していきます。

個人型確定拠出年金「iDeCo」の掛金設定方法

iDeCoでは、掛金の設定を

①「毎月同じ額の掛金を設定する」

②「月ごとに掛金を設定する」

の2種類から選ぶことができます。

①「毎月同じ額の掛金を設定する」場合、ひと月5,000円以上1,000円単位で掛金を設定します。

②「月ごとに掛金を設定する」場合、職業ごとの1年間の上限額を超えない範囲で、たとえば「5月は2万円」「8月は1万円」のように、自由に設定できます。また、年間1〜12回の間で設定でき、年に1回だけや年に2回のボーナス時にだけ支払うという設定も可能です。

iDeCoでは、掛金の設定方法だけでなく、運用方法や金融機関も自分で選ぶという特徴があります。

個人型確定拠出年金「iDeCo」で積み立てたお金を受け取る方法

老後にiDeCoで積み立てたお金を受け取る「老齢給付金」の受け取り方は、以下の3つから選べます。

- ・一時金:一度にまとめて受け取る

- ・年金:5年以上20年以下の範囲で期間を決めて分割して受け取る

- ・一時金と年金の併用

老齢給付金は原則60歳から受け取れます。ただしiDeCoで掛金を支払った期間が10年以下の場合、受け取り始める年齢が最大で65歳となる可能性があるため注意しましょう。

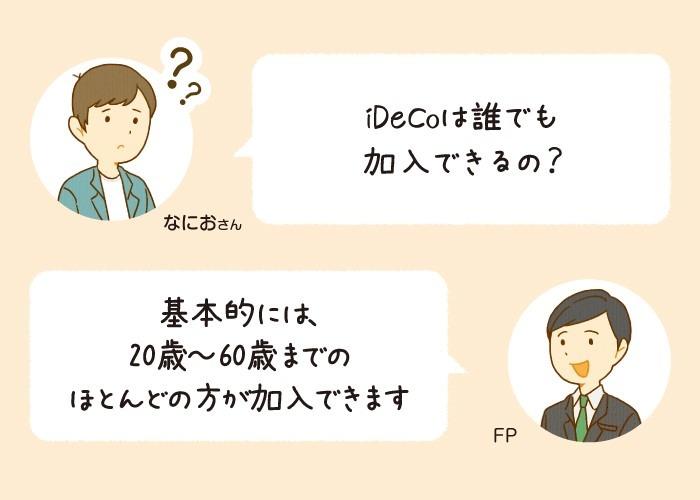

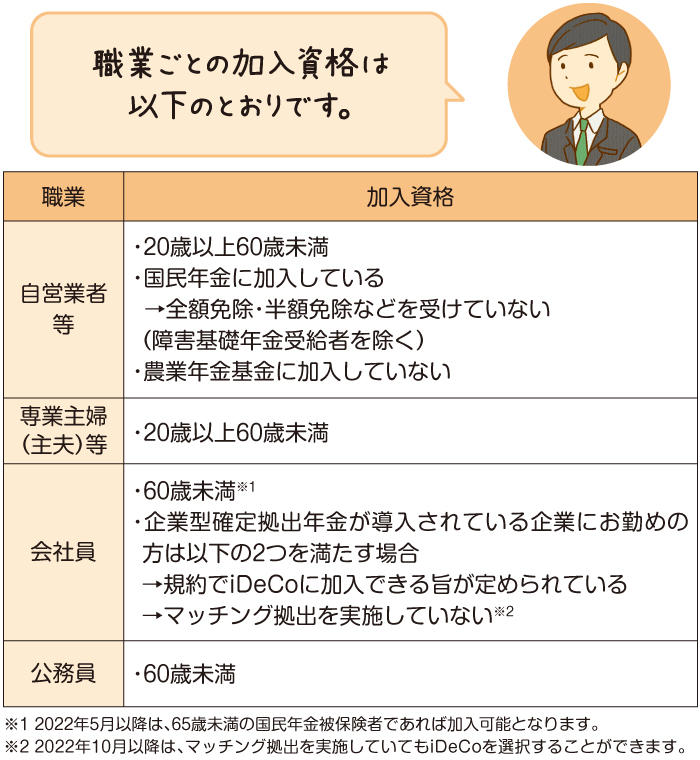

加入資格と限度額を知っておこう

iDeCoは、基本的には20歳〜60歳までのほとんどの方が加入できます。

(2022年5月以降は国民年金に加入していれば60歳〜65歳までの方も加入できるようになります。)

ただし、職業により決められた加入資格がありますので、ここで確認していきましょう。

個人型確定拠出年金「iDeCo」の加入資格

iDeCoに加入するには、以下のように職業によって決められた加入資格を満たす必要があります。

【図①】職業ごとの加入資格

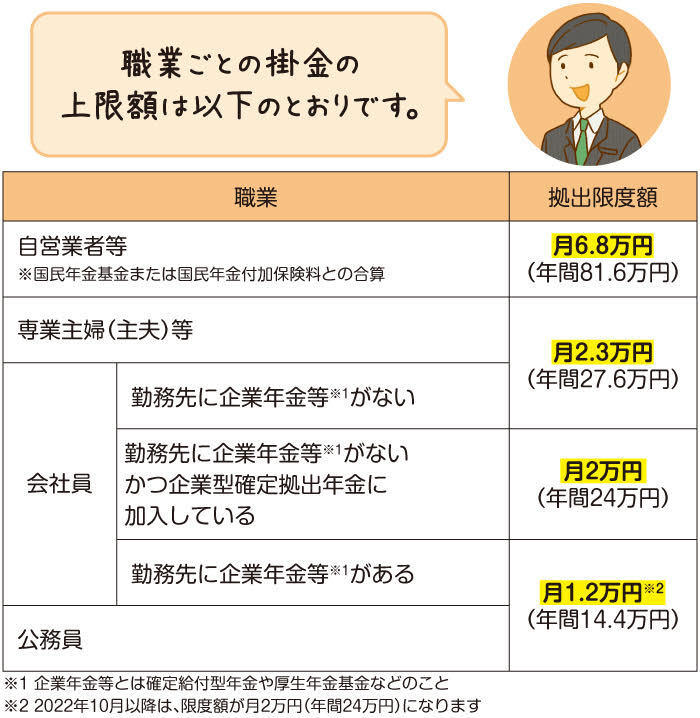

また、掛金の上限額も職業ごとに以下のように定められています。

【図②】職業ごとの掛金の上限額

会社員の方は、企業型確定拠出年金に加入しているかどうかや、勤務先の企業年金の有無で、iDeCoで拠出できる限度額が変わります。iDeCoに加入する前に、勤務先の退職金制度を確認してみてください。

iDeCoに加入する際は、無理して限度額いっぱいの掛金を拠出しないように注意が必要です。将来に備えることも大切ですが、今の生活も大切ですので、家計を過度に圧迫しないように掛金を設定しましょう。

まとめ

iDeCoとは、「自分のために老後資金を積み立てる制度」です。定期預金や投資信託などの金融商品で運用して増やし、掛金の支払い中、運用中、受け取り時に「税金が安くなること」がメリットです。年金や退職金が減少傾向にある現代では、iDeCoの必要性は高いと言えるでしょう。

一方でiDeCoのデメリットとして、原則60歳までは受け取れないことなどが挙げられますが、「はじめから老後資金として無理のない範囲で積み立てること」で解消することができます。

将来の生活を豊かにするために、税金面でもメリットが多いiDeCoを始めてみてはいかがでしょうか。

iDeCoはなじみの銀行や証券会社で加入することができます。「メガバンクは手数料が高い」と思われるかもしれませんが、たとえば三井住友銀行では、毎月の運営管理機関手数料が0円のプランを用意しています。WEBで加入手続きを完結させることもできますし、最寄りの窓口で相談、加入することもできますので、ぜひ検討してみてはいかがでしょうか。

- ※この記事は2020年1月9日に公開した内容を2020年10月21日、2021年5月19日に更新して掲載しています。今後、変更されることもありますのでご留意ください。

- 執筆:品木 彰(しなき あきら)

- FP、保険・金融専門webライター。大手生命保険会社にて7年半勤務し、チームリーダーや管理職候補として個人営業、法人営業の両方を経験。その後、人材会社で転職コンサルタントとしての勤務を経て、2019年1月よりWebライターとして独立。保険、不動産、税金、貯蓄術など幅広いジャンルの記事の執筆や監修を行なっている。ファイナンシャル・プランニング技能士2級。

電話でのお問い合わせ

J-PECコールセンターSMBC担当

- フリーダイヤル(通話料無料)

-

受付時間と留意点

-

-

- 月〜金 9:00〜20:00 土・日 9:00〜17:00

-

- ※祝日および年末年始(12/31〜1/3)を除きます。

- ※土日はシステムメンテナンスによりご利用できない場合があります。

- 携帯電話からもご利用いただけます。

-

- 海外からの通話等フリーダイヤルをご利用いただけない場合(通話料有料)

-

- TEL

- 03-3516-8815

-

ご加入されているお客さま

おすすめ記事