iDeCo(イデコ)の

メリットとは

個人型確定拠出年金「iDeCo(イデコ)」 3つの税制メリット

個人型確定拠出年金には、老後のお金を準備するための「メリット」が用意されています。

「はじめる」(掛金拠出)、「そだてる」(運用)、「うけとる」(給付)のそれぞれのステップで、税制優遇があります。

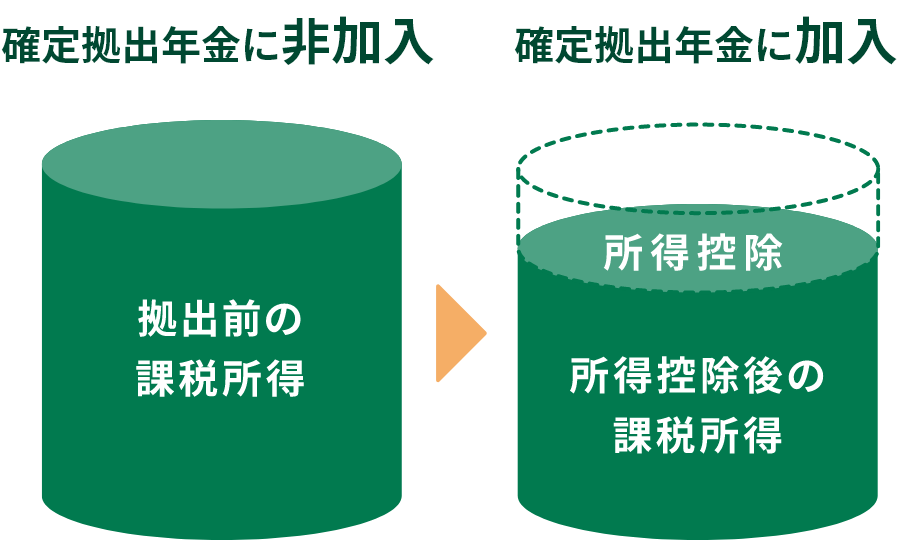

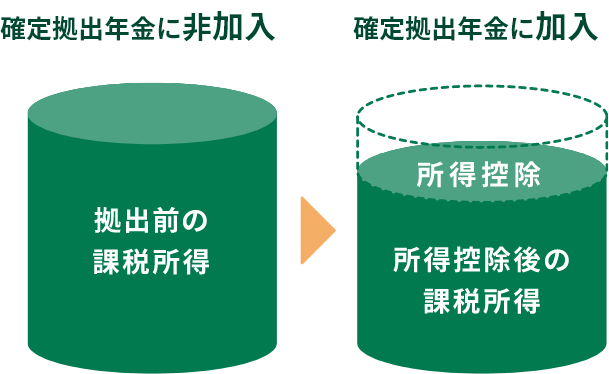

所得税・住民税の

負担が軽減

掛金は全額所得控除

たとえば年間収入が550万円の会社員が毎月23,000円積み立てると

所得税・住民税あわせて

約55,000円減少(年間)

- ※個人型で拠出された掛金は、全額「小規模企業共済等掛金控除」の対象となります。

- ※上記のケースは、扶養家族は配偶者のみとし、所得税と住民税の合計税率は20%で計算。復興特別所得税は考慮せず、年収等に応じて、税負担の軽減額は異なります。

運用益はすべて非課税

期間が長いほど複利効果も大きくなります

たとえば毎月23,000円の掛金を年3%で運用していくと

〜30年後の運用結果〜

確定拠出年金で運用 約1,331万円

一般の金融商品で運用 約1,205万円

確定拠出年金との差額

約125万円

- ※一般の金融商品は、運用益に対して毎年20%源泉分離課税されるものとして計算。

- ※手数料、特別法人税、復興特別所得税等は考慮していません。

- ※確定拠出年金では、積み立てた年金資産に対して特別法人税が課税されますが、現在は凍結中でかかりません。

年金・一時金は課税対象ですが、「各種控除が適用」されます

たとえば30年間掛金を積み立てて60歳に一時金で受け取ると

最大1,500万円まで

税金がかかりません。

- ※確定拠出年金では、「掛金振込期間」を「勤続年数」に置き換えて退職所得控除額が計算されます。複数の退職所得があって、対象となる期間が重複する場合は、勤続年数が調整されます。

- ※上記のケースは、次の計算式に基づき計算(70万円×(30年−20年)+800万円=1,500万円)。

- ※他の退職所得がなく、確定拠出年金の一時金のみ受け取った場合を想定。

上記のメリットは、一定の前提に基づき計算された参考値です。実際の取扱は税理士等にご相談ください。

-

ご加入を検討されているお客さま

-

-

税軽減シミュレーションで自分にあったメリットを確認できます!

-

さっそくiDeCoを始める

-

Webでのお手続をご希望の方

- ※運営管理業務の共同受託先:ジャパン・ペンション・ナビゲーター(株)サイトへリンクします。

-

郵送でのお手続をご希望の方

電話でのお問い合わせ

J-PECコールセンターSMBC担当

- フリーダイヤル(通話料無料)

-

受付時間と留意点

-

-

- 月〜金 9:00〜20:00 土・日 9:00〜17:00

-

- ※祝日および年末年始(12/31〜1/3)を除きます。

- ※土日はシステムメンテナンスによりご利用できない場合があります。

- 携帯電話・PHSからもご利用いただけます。

- 海外からの通話等フリーダイヤルをご利用いただけない場合(通話料有料)

TEL:03-3516-8815

-