外国税額控除とは?

海外資産の相続で発生する二重課税を防ぐ方法を解説

2026.2.6

- 預金・資産運用のご案内

- コラム記事トップ

- 外国税額控除とは?

海外不動産や外国株式、海外の保険商品等、資産の一部を海外で保有・運用されている方も少なくありません。こうした「海外資産」を相続・遺贈により承継する場合、日本と財産所在地国の双方で相続税・遺産税等が課され、二重課税となる可能性があります。

この二重課税を一定の範囲で調整するための仕組みが「外国税額控除」です。

仕組み自体は比較的シンプルですが、

- どの税が対象になるのか

- どこまで控除できるのか

- どのような書類が必要なのか

といった点を誤解すると、期待したほど控除を受けられなかったり、申告のやり直しが必要になったりすることもあります。

本コラムでは、2026年2月時点で施行されている日本の税制を前提に、国際相続における外国税額控除の基本と、実務上の注意点を、わかりやすく整理します。

- ※本記事は一般的な情報提供を目的とするものであり、個別の税務判断・申告実務を行うものではありません。実際の申告にあたっては、必ず税理士等の専門家にご相談ください。

1. 外国税額控除とは

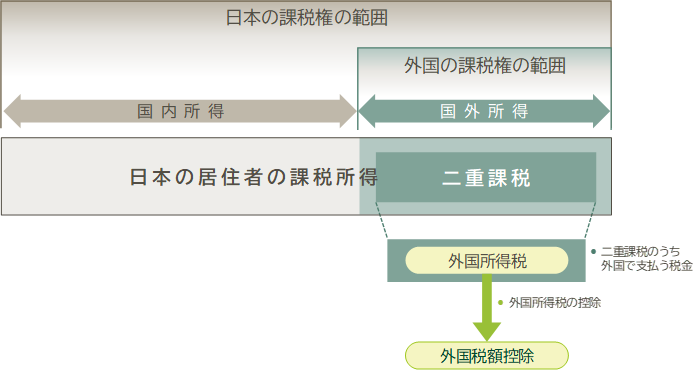

外国税額控除とは、日本の相続税の対象となる財産に対して、海外でも相続税・遺産税等が課された場合に、「海外で納めた税額の一定額を、日本の相続税から差し引くことができる制度」です。次のような背景から、本制度は定められています。

- 日本の相続税法は、一定の場合に「全世界財産」を課税対象とする

- その一方で、財産所在地国(米国・英国等)でも、その財産について遺産税・相続税が課されることがある

- 同じ財産に対して、日本と相手国で重ねて税金がかかる(=二重課税)ことを、一定の範囲で申告して調整する必要がある

このようにして発生する二重課税を和らげるために、日本側で「すでに相手国に納めた分」を控除し、日本の税負担を調整するのが外国税額控除です。

<日本と海外で相続税が二重に課されるイメージと外国税額控除の考え方>

1.1 外国税額控除の対象となる海外財産

外国税額控除の対象となるのは、日本の相続税の課税対象に含まれており、かつ、海外でも相続税・遺産税等が課された財産です。代表的なものとしては、

- 海外(米国・英国等)にある不動産

- 外国企業が発行する株式

- 海外の銀行預金(相続税・遺産税の対象となる国の場合)

- 信託を通じて保有している海外財産 等

が挙げられます。

一方で、日本の相続税の課税対象になっていない財産や、「海外側では相続税に相当する税が課されていない」場合には、外国税額控除の対象になりません。

2. 外国税額控除の適用条件

外国税額控除を活用するには、主に、次の2つの条件を満たす必要があります(細かな要件は相続税法に基づきます)。

2.1 相続または遺贈により海外財産を取得した

まず、大前提として、相続または遺贈(遺言による財産の譲渡)により海外に財産を取得していることが必要です。

- 被相続人が海外に保有していた不動産を、相続人が承継した

- 海外在住の親族から、遺言により外国株式の遺贈を受けた

といったケースが典型です。

なお、単なる贈与(生前贈与)で取得した財産については、相続における外国税額控除ではなく贈与税との関係で別途検討が必要になるため、区別して考えておく必要があります。

2.2 取得した海外の財産について日本の相続税に相当する税が課された

次に、その海外の財産について、財産所在地国で相続税・遺産税等が課されていることが必要です。

- 米国の遺産税

- 英国の相続税

- その他、相続に伴い財産の取得を原因として課される税等

が対象となり得ます。

ここで重要なのは、「課される税の性質が日本の相続税と同じかどうか」という点です。

たとえば、

- 不動産取得税・譲渡所得税・登録免許税のような「取引税・所得税的な税金」

- 固定資産税・住民税等の「保有税」

は、通常は外国税額控除の対象にはなりません。

- ※個別案件では専門家の判断が必要です。

3. 外国税額控除の計算方法

外国税額控除では、海外で支払った相続税等がそのまま全額控除されるわけではなく、一定の「控除限度額」の範囲内で、日本の相続税から差し引かれます。

仕組みはやや複雑ですが、考え方は次の3ステップです。

- ①日本の相続税を「全財産を対象に」計算する

- ②そのうち「海外の財産分に対応する日本の相続税額」を求める

- ③「②で求めた額」と「海外で実際に支払った相続税額」のいずれか少ない金額を、日本の相続税から控除する

3.1 外国税額控除の具体例

ここで、どのように計算が行われ、控除額が決定するのか具体例をみてみましょう。

- ※以下はイメージしやすくするための一例です。実際の計算は税率構造や各種控除により大きく異なります。

前提

- 相続人Aさんが、日本と海外にまたがる財産を相続

- 日本の相続税の総額(全財産に対する税額)が 1,000万円

- うち、海外不動産に対応する日本の相続税相当分が 300万円

- 財産所在地国でその海外不動産について支払った相続税が 250万円

この場合の控除限度額は、

- 海外の財産分に対応する日本の税額= 300万円

となりますので、実際に外国税額控除として差し引ける金額は、

- 日本の税額と外国税額のいずれか少ない方 → 250万円

となります。結果として、日本で納める相続税は、

- 1,000万円 − 250万円 = 750万円

に軽減されます。

もし、海外で支払った相続税が 500万円であっても、控除限度額は300万円ですから、

- 外国税額控除の上限:300万円

- 日本の納税額:1,000万円 − 300万円 = 700万円

という形になり、海外に支払った税金の一部は「実質的に戻らない」ことになります。

<上記例のまとめ>

| 項目 | ケース1:海外税250万円の場合 | ケース2:海外税500万円の場合 | |

|---|---|---|---|

| 1 | 日本の相続税(総額) | 全財産に対する総額:1,000万円 | 全財産に対する総額:1,000万円 |

| 2 | 海外財産分に対応する日本の税額 | 海外不動産に対応:300万円 | 海外不動産に対応:300万円 |

| 3-1 | 海外で支払った相続税 | 海外不動産に対応する税額:250万円 | 海外不動産に対応する税額:500万円 |

| 3-2 | 外国税額控除の限度額 | =海外財産分に対応する日本の税額300万円 | =海外財産分に対応する日本の税額300万円 |

| 3-3 | 実際に控除できる額 | 日本の税額300万円/海外税額250万円→小さい方=250万円 | 日本の税額300万円/海外税額500万円→小さい方=300万円 |

| 3-4 | 日本での最終的な相続税 | 1,000万円− 250万円=750万円 | 1,000万円− 300万円=700万円 |

4. 外国税額控除の注意点

ここからは、実務で特に注意したいポイントを3点解説します。

4.1 対象となる税に条件がある

前述のとおり、外国税額控除の対象となるのは、

- 相続または遺贈により財産を取得したことを直接の原因として課される税

に限られます。

- 不動産の売却時にかかる譲渡所得税・印紙税

- 登記・登録に伴う登録免許税・手数料

- 固定資産税や維持管理費用

といった費用も海外での相続時には発生する場合がありますが、上記は原則として該当しません。

また、相手国の税法上、その税が「相続人ではなく被相続人に対して課されている」場合等、細かな法的整理が必要になるケースもあり、個別の判断を税理士にゆだねるべき場面も多くなります。

4.2 控除限度額がある

先ほどの例のように、「海外で支払った税額すべてが控除できるわけではない」点は、特に誤解されやすいところです。

- 日本での相続税額が相対的に小さい

- 海外側での税率・課税ベースが高い

といった場合には、

- 「海外で多額の税金を納めているのに、日本でほとんど控除できない」

- 「結果的に、海外の税率に合わせざるを得ない」

という状態になる可能性もあります。「外国税額控除ありき」で投資・相続の全体設計をしてしまうのではなく、日本・相手国双方の税制・条約・資産構成を踏まえた総合的なシミュレーションが重要です。

4.3 他の税額控除の適用によっては控除ができない

日本の相続税にも、配偶者の税額軽減や未成年者控除・障害者控除等、さまざまな税額控除が存在します。これらの控除を適用した結果、日本での相続税額がゼロとなる場合、そもそも控除する「日本の税」がありませんから、外国税額控除も実行できません。

また、他の税額控除の適用によって、外国税額控除の限度額が変動する場合もあります。

このあたりは、申告書の作成段階で税理士が慎重に検討する部分であり、「外国税額控除を前提とした事前設計」が非常に大切になります。

5. 外国税額控除を受けるための手続

外国税額控除を受けるには、日本の相続税申告書に一定の明細書等を添付する必要があります。

5.1 必要書類

具体的な書類はケースにより異なりますが、代表的なものとしては次のようなものが挙げられます。

-

- 外国で納付した税額を証明する書類

-

- 納税通知書・課税明細書・領収書等

- 税額・対象財産・課税根拠がわかるもの

-

- 海外での申告書の写し(ある場合)

-

- 遺産税・相続税の申告控え

-

- 当該海外財産の内容・評価額がわかる書類

-

- 不動産の評価書・登記事項証明書

- 証券口座の残高証明書 等

これら多くの書類は、現地語で作成されているため、日本語への翻訳が求められることが一般的です。

- ※要・不要は税務署との相談や税理士判断によります

また、外国税額控除は「日本の申告期限内」に申請することが原則です。期限内に申請できなかった場合は、5年間は更正の請求をすることができますが、外国税額控除適用までは二重課税の状態となるため、

- 相手国での納税がいつ完了するか

- その証明書をいつ入手できるか

も含めて、スケジュールの管理が非常に重要です。

(まとめ)各国の税法を確認し外国税額控除の適用可否の確認を

本コラムでは、国際相続における「外国税額控除」の基本と注意点を整理しました。

- 外国税額控除とは、同じ海外の財産に対して日本と財産所在地国の両方で相続税等が課される場合に、海外で支払った税額の一定額を日本の相続税から差し引く制度

-

- 適用には、

-

- 1.相続・遺贈により国外財産を取得していること

- 2.その財産について外国で相続税・遺産税等が課されていることが必要

- 控除額には海外の財産に対応する日本の相続税額を上限とする控除限度額があり、海外で支払った税額のすべてが控除されるわけではない

- 対象となるのは「相続取得を直接の原因として課される税」に限られ、譲渡所得税や登録免許税等は原則として含まれない

- 申告にあたっては、外国での納税証明や評価資料等、多くの書類を揃える必要がある

海外にお持ちの財産の場合、外国税額控除は二重課税を和らげるうえで非常に有効な制度ですが、その適用可否・控除額は、資産構成や居住地等によって大きく変わります。

「海外不動産や外国株式をお持ちの方」「海外在住のご親族からの相続が見込まれる方」は、

相続発生後に対応するのではなく、事前に専門家と一度シミュレーションしておくことをおすすめします。

三井住友銀行では、海外の財産を含めた相続・資産承継についての一般的な情報提供やご相談を承っております。

「自分のケースでは外国税額控除が使えるのか」「どのような資料を準備しておくべきか」等、気になる点がございましたら、お近くの店舗や相続専用窓口まで、どうぞお気軽にお問い合わせください。

監修者:

岩﨑 理恵(いわさき りえ)

人員数1,000名超の総合型税理士法人山田&パートナーズのシニアマネージャー。

国際資産税、事業承継、海外投資や進出撤退等の国際対応を得意とし、複雑な国際税務についてもクライアントのニーズに合わせたアドバイスを提供。