国外転出時課税制度(出国税)とは?

海外移住・贈与・国際相続にも関係する制度と対応を解説

2026.2.6

- 預金・資産運用のご案内

- コラム記事トップ

- 国外転出時課税制度(出国税)とは?

「退職後はシンガポールやオーストラリアで暮らしたい」「お子さまが海外に永住する予定だ」といったお話をうかがう機会が増えています。こうした海外移住や国際相続の場面で、見落とされがちですが非常に重要なのが「国外転出時課税制度(出国税)」です。

国外転出時課税制度(出国税)は、日本居住者が、評価益の出ている有価証券等を保有したまま海外へ移住する場合に、「出国時点で売却したものとみなして」譲渡益に課税する制度です。対象となる資産規模の方にとっては、数千万円単位の税負担となり得るケースもあり、対策の有無がその後の資産運用・相続設計に大きく影響します。

本コラムでは、2026年2月時点で施行されている日本の税制を前提に、国外転出時課税制度(出国税)の基本的な仕組み・対象者・リスクと、その対応策をわかりやすく解説します。

- ※本記事は一般的な情報提供を目的とするものであり、個別の税務判断・届出実務を行うものではありません。具体的なお手続は、税理士等の専門家にご相談ください。

1. 国外転出時課税制度(出国税)とは

国外転出時課税制度は「出国税」と呼ばれることもある所得税の制度です。本コラムでは、以下、「出国税」という名称で解説します。

1.1 国外転出時課税(出国税)の対象となる人

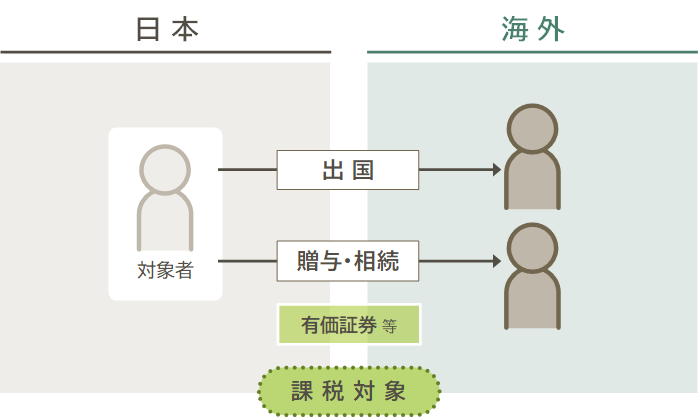

出国税の対象者は、概ね次の条件を満たす方です(細かな要件は所得税法によります)。

- 日本に住所または居所を有する個人

-

- 以下の2つの条件を両方満たす人

-

-

- 1.出国・贈与・相続が行われる時点で、

-

- 上場株式・非上場株式

- 投資信託

- 公社債等

所有する有価証券等の時価の合計が1億円以上あること

- 2.出国・贈与・相続開始日前10年以内の国内居住期間が5年を超えること(※要件は制度改正により変わる可能性があります)

-

<出国税の対象となる人のイメージ(出国・贈与・相続を通じて有価証券等が海外居住者に移転する場合)>

この2つを満たす場合、日本を出国する際や、有価証券等を海外居住者に贈与・相続する際に、出国税の対象となる可能性があります。

1.2 国外転出時課税制度(出国税)の対象となる資産

対象となる「有価証券等」には、以下のようなものが含まれます。

- 上場株式・未上場株式(国内・海外問わず)

- 投資信託・公社債投資信託の受益権

- 公社債(国債・社債等)

一方で、現金・預金・一般の不動産等は、出国税の直接の対象とはなりません(ただし将来の資産運用や相続税には影響します)。

1.3 国外転出時課税制度(出国税)が課される理由

出国税が導入された背景には、次のような考え方があります。

- 日本居住者は、上場株式等を売却した場合、譲渡益に対して日本の所得税・住民税が課される

- しかし、譲渡益が非課税もしくは低税率となる国へ移住し、移住後に売却すれば、日本での税負担を回避できてしまう

- こうした「税負担の回避」を防ぐために、「出国時点で売却したものとみなして」課税する仕組みが必要

このため、出国税は、特に大きな含み益のある有価証券等を保有しながら海外移住を検討される資産規模の方にとって、避けて通れない論点となります。

2. 日本を出国する場合にかかる国外転出時課税制度(出国税)

日本居住者が海外へ移住し、一定の要件を満たす場合、出国時に、対象となる有価証券等について、「時価で売却し、譲渡所得等が生じた」とみなして所得税が課税されます。

課税所得は、おおまかに、

出国時の時価 − 取得費 = みなし譲渡益

と計算され、これに15.315%(復興特別所得税を含む)の税率が適用されます(上場株式等の分離課税部分の場合。実際には事業所得・雑所得に区分されるものもあり得ます)。

なお、出国時にすぐ納税する「即時納付」のほか、一定の要件を満たす場合には「納税猶予」を選択できる制度もあります。納税猶予を選択すると、一定期間、課税関係が継続し、将来の売却・帰国・再贈与等のタイミングで最終的な課税が行われる仕組みです。

3.有価証券等を贈与・相続するときに関係する国外転出時課税制度(出国税)

出国税は、「自分が海外に移住する時」だけでなく、

- 日本居住者が、対象有価証券等を海外居住者に贈与する場合

- 日本居住者が亡くなり、海外居住の相続人に対象有価証券等が承継される場合

にも、適用されることがあります。

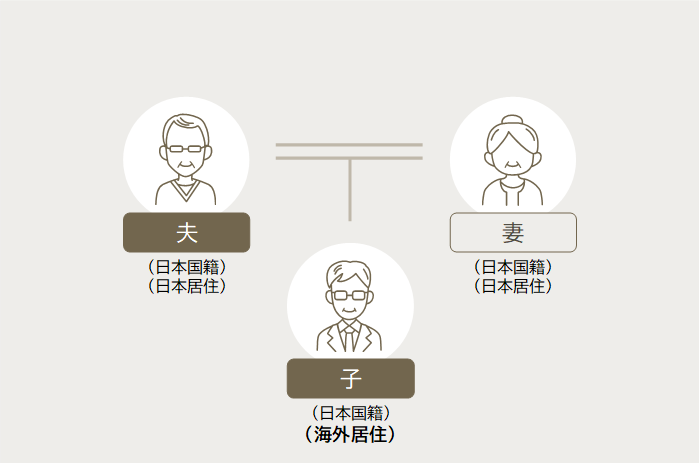

<日本居住の親 → 海外居住の子への贈与・相続に出国税が関係するイメージ>

贈与や相続を通じて有価証券等が海外居住者の手に渡ると、その結果として日本の課税権が及ばなくなり、将来、子が非課税国で売却した場合でも日本では課税できない可能性が生じます。こうした事態を防ぐために、贈与・相続の時点で含み益に課税する、という考え方です

したがって、国際相続や海外居住のご家族への資産承継を検討する際にも、出国税は無視できない制度といえます。

4. 国外転出時課税制度(出国税)のリスク

ここからは、出国税が問題となる場合に、特に注意したい4つのリスクを整理します。

4.1 突然課税される場合がある

出国税は、

- 「有価証券等の評価額が1億円を超えていること」

- 「過去の居住歴」

といった定量的な要件を満たしたときに、自動的に適用される制度です。

日々の株価の変動や、追加投資の結果として、自分でも気づかないうちに1億円を超えていたというケースもあり得ます。海外赴任・永住を検討するタイミングで初めて「すでに出国税の対象になっており、多額の課税が避けられない」と判明することもあり得ます。

4.2 納税資金の準備が必要になる

出国税は、あくまで「みなし譲渡」に対する課税であり、実際に資産を売却していなくても税金が発生します。

- 出国前に対象有価証券の一部を売却して納税資金を作る

- 納税猶予を選択し、担保提供や将来の売却時に備える等、

事前に納税資金の計画を立てておかないと、想定外の資金流出が生じる可能性があります。

4.3 二重課税になる場合がある

出国税により「みなし譲渡」の所得税を日本で支払った後、移住先の国で実際に対象有価証券を売却した際にも、その国の所得税がかかることがあります。一部の国や租税条約では出国税に対する調整が行われる場合もありますが、必ずしも完全な二重課税排除が約束されているわけではありません。

このため、日本と移住先の双方の税務を視野に入れた設計が必要です。

4.4 申告が複雑になる場合がある

出国税は、通常の所得税申告とは別に、特有の届出・申告書類が必要になります。

- 出国時の有価証券等の明細書

- 取得費の算定資料

- 納税猶予を選択する場合の担保提供関係書類 等

特に、上場株式・投資信託を複数の証券会社・金融機関で保有している場合、

すべての残高・取引履歴を網羅的に把握・整理する必要があり、実務負担は相応に大きくなります。

5. 国外転出時課税制度(出国税)への対応

出国税は、「対象になってから対策を取る」よりも事前に準備をしておくことが重要です。ここでは代表的な対策を4つご紹介します。

5.1 生前に資産を整理しておく

出国や国際相続を見据えた場合、まずは資産全体の確認・整理が大切です。

- どの証券会社・金融機関に

- どの銘柄を

- どれくらい保有しているか

- 評価額の合計が1億円を超えているかどうか

を早めに確認し、「出国税の対象になり得るかどうか」のイメージをつかんでおきましょう。

5.2 対象資産を譲渡・売却しておく

状況によっては、出国前に一部または全部の有価証券等を売却しておくことも有力な選択肢です。

- 出国前に日本で通常の譲渡益課税(原則20.315%)を受ける

- 現金化することで、移住後の生活資金や納税資金を確保する

- 出国税の対象となる有価証券等の評価額を1億円未満に抑える

もっとも、マーケットの状況や資産運用方針との兼ね合いもありますので、経済的・心理的な納得感を含めた検討が必要です。

5.4 帰国時期を調整する

出国税には、「一定期間内に帰国した場合には課税を取り消す」という仕組みもあります。納税猶予を選択した場合や、有価証券等を取得した海外居住者が5年以内に日本へ帰国した場合等で、この仕組みが適用されます。

ご家族のキャリア・ライフプランとあわせて、「どの程度の期間、海外居住を前提とするのか」を整理しておくことで、将来の税務リスクを軽減できる可能性があります。

5.5 専門家に相談する

出国税は、「所得税」「相続税・贈与税」「租税条約」「国際相続」が入り組む高度な分野です。海外移住や海外居住者への贈与・相続を検討される際には、国際税務に通じた税理士等に早めに相談することが重要です。

6. 国外転出時課税制度(出国税)の手続の流れ

最後に、出国税に関する一般的な手続の流れを、簡略化してご紹介します。

<出国税の手続フロー>

-

- 1.対象資産と評価額の確認

-

- 有価証券等の時価を集計し、1億円超かどうかを判定

- 過去の居住歴(日本での住所期間)を確認

-

- 2.課税・猶予の選択

-

- 即時納付か、一定の要件のもとで納税猶予を選択するかを検討

- 納税猶予の適用を受ける場合は、出国等の前に納税管理人の届出を提出

-

- 3.申告書類の作成・提出

-

- 出国時や贈与・相続時の所得税申告書

- 有価証券等の明細書

- 納税猶予を選択する場合の担保・届出書類等

- 4.税金の納付または納税猶予の開始

-

- 5.将来の売却・帰国・再贈与等に伴う最終的な精算

-

- 納税猶予を選択した場合、一定の事由が生じたタイミングで課税関係が終了・精算されます。

実務上は、出国・贈与・相続の予定時期から逆算して、数か月以上前から準備に着手するのが理想的です。

(まとめ)国外転出時課税制度(出国税)の正確な理解を

本コラムでは、「国外転出時課税(出国税)」について、その仕組みとリスク・対応策を概観しました。

- 出国税は、日本居住者が1億円以上の有価証券等を保有したまま海外に移住したり、海外居住のご家族に贈与・相続したりする場合に、出国時点等で「みなし譲渡」として所得税を課す制度。

- 対象となるのは、上場・非上場株式、投資信託、公社債、未決済デリバティブ取引等の有価証券等であり、現金や不動産は直接の対象外。

-

- 出国税により、

-

- 突然の多額の税負担

- 納税資金の確保の必要性

- 二重課税や複雑な申告

といったリスクが生じ得る。

-

- 一方で、

-

- 資産の整理・一部売却

- 信託の活用

- 帰国時期の検討

- 早期の専門家相談

等より、リスクを一定程度コントロールする余地もある。

海外移住や国際相続は、人生の大きな節目であり、税務だけでなくご家族のライフプラン全体を見据えた判断が欠かせません。特に出国税の対象となる規模の資産をお持ちの方にとっては、「知らなかった」ことが大きなコストにつながる可能性があります。

三井住友銀行では、ご自身の保有する資産やご家族の居住状況等を整理、一般的な情報提供および税理士の紹介等、相続対策のご相談を承っております。相続対策等をご検討の際にはぜひ一度、お近くの店舗や相続専用窓口までお問い合わせください。

監修者:

岩﨑 理恵(いわさき りえ)

人員数1,000名超の総合型税理士法人山田&パートナーズのシニアマネージャー。

国際資産税、事業承継、海外投資や進出撤退等の国際対応を得意とし、複雑な国際税務についてもクライアントのニーズに合わせたアドバイスを提供。