資産ポートフォリオとは?

インフレ時代に押さえたいポートフォリオの組み方と

ゴールベースアプローチの考え方

2026.3.9

- 預金・資産運用のご案内

- コラム記事トップ

- 資産ポートフォリオとは?

1.資産ポートフォリオとは

資産ポートフォリオとは、複数の異なる値動きをする資産(株式・債券・不動産関連資産等)を組み合わせ、資産全体のリスクを分散しながら、目的に合ったリターンを目指すための「資産設計」の考え方です。

本コラムでは特に、金融資産におけるポートフォリオについて解説します。

「何を買うか」よりも先に、「どのような目的で」「どの程度の値動きまで許容できるか」を踏まえて、資産配分(アセットアロケーション)とその見直しを整理していきましょう。

2.なぜ資産ポートフォリオが重要なのか

インフレ局面では、現金は額面が変わらない一方、モノやサービスの価格が上昇すると現金の実質価値が目減りする可能性があります。こうした環境下では、資産を“増やす”だけでなく、“守りながら育てる”設計の重要性が高まります。

2.1.インフレ時代に限らず単一の金融資産ではリスクが高い理由

資産を「株式だけ」「債券だけ」等、単一資産に偏らせると管理は分かりやすくなります。一方で、特定の値動きに対して影響を受けやすく、特定の要因(例:金利上昇、景気後退、地政学リスク等)に対して弱くなる場合があります。

また、複数の投資先に投資する投資信託であっても、投資対象の資産クラス(株式や債券等)や国・地域が偏っていると、実質的に「為替」「特定地域」など、リスク要因が似通うことがあります。なお、資産運用におけるリスクとは一般に「危険」そのものではなく、価格変動(値動き)の大きさ(振れ幅)を指します。大切な資産を守る観点では、資産の種類だけでなく「リスク要因の分散」を意識することがポイントです。

2.2.分散投資の本質的な効果

分散投資の狙いは、単に金融商品の数を増やすことではありません。例えば、株式・債券・REIT・金・外貨建て資産など、資産ごとに値動きの要因が異なる点を活かし、資産全体のブレ(変動)を抑えつつ、目的に沿ったリターンを目指すところにあります。

3.全世界株式のみに投資していれば分散できているのか?

世界に幅広く分散された株式への投資は、特定の国・地域への偏りを抑え、世界の成長を取り込む手段として有効です。一方で、投資対象が「株式」という資産クラスに偏っている場合、国・地域を分散していても、株式市場全体が下落する局面では資産が同時に下振れしやすくなります。

つまり、カントリーリスク(国・地域の偏り)は分散できていても、株式リスク(資産クラスとしての値動き)までは分散できていないという状態です。相場環境によっては、分散しているつもりでも、結果的にリスクが低減できていない可能性があります。

「長期で持ち続けられるか」「下落時にどこまで耐えられるか」は誰にとっても重要です。特に資産額が大きくなるほど、同じ下落率でも金額ベースの変動が大きく見えやすく、意思決定の心理的負担が増えることがあります。だからこそ、株式だけに寄せるのではなく、目的・運用期間・許容できる値動きに応じて、複数の資産クラスを組み合わせた資産ポートフォリオを検討することが大切です。

また、「株式+債券」の2資産で分散している場合でも、インフレ局面では意図した通りに資産価値を守りながら育てられない期間が生じることがあります。

そこで、目的やリスク許容度に応じて、複数の資産をどのように組み合わせるか(設計図としてのポートフォリオ)を検討することが大切です。

4.ゴールベースアプローチという考え方

ポートフォリオを考えるうえで有効なのが、ゴールベースアプローチ(ゴールベース運用)です。

相場の見通しから入るのではなく、実現したいゴール(目的)と期限、必要金額を起点に、それぞれの運用方針を組み立てる考え方です。

▼ゴールベースアプローチについてくわしくはこちら

ゴールベースアプローチとは?特に一定の資産規模以上の方に役立つ資産ポートフォリオ設計と、コンサルタント伴走の重要性を解説:三井住友銀行5.ゴールによって資産ポートフォリオは変わる

5.1.近い将来に使うお金と長期資金の違い

数年以内に使う予定の資金と、10年以上使わない資金では、許容できる値動きが異なります。

<ゴールベースアプローチのイメージ>

| 経済的な目標 | 目標金額 | 運用期間 | リスク許容度 |

|---|---|---|---|

| 趣味のお金 | 小さい | 短期 | 大きい |

| 老後資金 | 大きい | 長期 | 小〜中 |

同じポートフォリオで一括管理すると、「近い将来に使うお金」まで値下がりの影響を受け、必要なタイミングで取り崩しづらくなることがあります。

5.2.同じポートフォリオで運用することの問題点

資産を一つの箱に入れて運用すると、相場が大きく動いた際に「全体が増減している」ように見えやすく、判断が難しくなります。

ゴールごとに資金を分けて考えることで、値動きに対する納得感が高まり、長期運用を継続しやすくなるという示唆があります。

6.資産ポートフォリオの具体的な組み方

6.1.ステップ1:資産を用途別に分ける

まずは、手元資金を「当面使う」「中期で使う可能性がある」「長期で育てる/次世代にのこす」など、用途別に整理します。

6.2.ステップ2:許容できる下振れ幅を考える

「このゴールは、途中でどの程度の下落なら受け入れられるか」を明確にします。ここが曖昧だと、相場急変時に判断がぶれやすくなります。

6.3.ステップ3:コア・サテライトを設計する

資産全体の土台(コア)と、目的に応じた上乗せ部分(サテライト)に分けて考えると、設計が整理しやすくなります。

コアは“守りながら育てる”、サテライトは“狙いをもって上乗せする”という役割分担です。

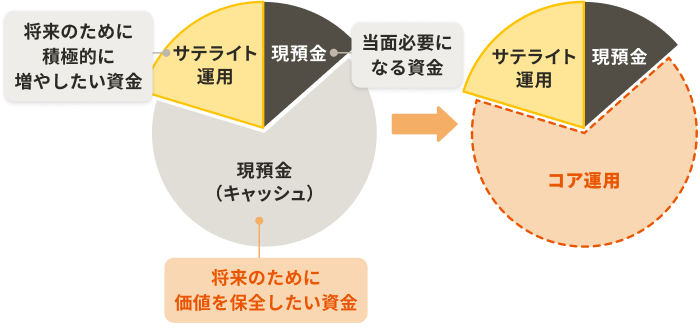

なお、デフレ局面では、現預金で保有していても(物価が上がりにくいため)実質的な資産価値が保全されやすい面がありました。一方でインフレ局面では、リスクを抑制しつつ必要なリターンの獲得を図る“コア運用”を組み込むことが重要になります。この整理をすると、図のように「将来の価値保全を目的とする資金」が、現預金中心からコア運用へ移っていくイメージが持ちやすくなります。

例えば、運用期間が長く下振れを抑えたい「老後資金」はコアとして位置づけ、運用期間が比較的短く許容できる値動きが大きい「趣味のお金」はサテライトとして位置づける、といった整理をするとイメージしやすくなります。

<資金の性格に応じた資産運用のイメージ>

6.4.一括で組む場合と時間分散で組む場合の考え方

ポートフォリオの構築には、まとめて配分を整える方法と、複数回に分けて整える方法があります。どちらが適切かは、資金の性格、期限、心理的な許容度によって異なります。

7.複数の資産ポートフォリオの考え方

株式・債券に加え、REITや金等、あるいは異なる通貨や金期待利を組み合わせることで、リスク要因の分散が期待されることがあります。例えば、株式であれば長期的なリターンの源泉の役割、債券は分散効果、REITはインフレヘッジ、金はインフレヘッジに加えリスクヘッジが期待される役割の一例になります。

<各資産に期待される役割の一例>

| 株式 | 長期的なリターン獲得が期待される |

|---|---|

| 債券 | 金利収入が主なリターンの源泉であり、ポートフォリオ全体のリターンのばらつきを低減する分散効果が期待される |

| オルタナティブ(REIT、金) | 分散効果に加え、インフレやリスクに対するヘッジ機能も有しており、パフォーマンスを安定させる役割が期待される |

ただし、分散=安全という意味ではありません。資産配分や商品性、為替の扱い等を踏まえ、目的と許容度に合う形になっているかを点検することが重要です。

「自身の金融資産が、どのようなリスク要因によってどれだけ損益を被る可能性があるのか」を整理するのは難しい場合もあります。必要に応じて、コンサルタントに相談しながら設計・点検を進めることも有効です。

8.ゴールベースアプローチを支える「コンサルタントとの伴走」

当行では、お客さまの資産全体を俯瞰し、目的・期間・許容度に沿ってポートフォリオを設計し、定期的に見直すためのアドバイスを行っています。

市場環境は変化します。だからこそ、「設計して終わり」ではなく、コンサルタントの定期レビューを受け、運用目的と都度照らし合わせて修正を重ねることが、資産を守り育てるうえで大切です。

(まとめ)自身のリスク許容度に合わせたポートフォリオの設計を

インフレ対策等の目的に向けて資産運用を行ううえでは、単一の資産・単一のリスク要因に偏らず、ご自身のリスク許容度に合わせた資産ポートフォリオを設計することが重要です。ただしどの金融商品が具体的にどのようなリスク要因があり、どのようにしたらリスクを低減しつつリターンを得られる可能性があるのか、を自分で設計していくことは難しいです。

ゴールを起点に、コンサルタントとともに設計し、定期的に見直す。これが、資産を守りながら育てるための基本となります。資産の置き方やポートフォリオの見直しにお悩みの方は、ぜひ三井住友銀行までご相談ください。

- ※この資料は情報提供を目的として作成したものであり、特定の商品・サービスを推奨・勧誘するものではありません。

- ※この資料の内容は、2026年2月時点の情報に基づいて作成しております。今後変更になる可能性があり将来を保証するものではありません。

- ※この資料に記載した以外にもご留意いただきたい事項がございます。お申込みに際しては、店頭窓口または当行HPに掲載の各商品・サービスに関するご留意点を必ずご確認ください。

- ※このご案内は具体的な商品をご説明するものではないため詳細を記載しておりませんが、元本保証のないリスク性商品のご購入やご売却、保有にあたっては、手数料等をご負担いただきます。

- ※リスク性商品には、各種相場環境等の変動により、投資した資産の価値が投資元本を割り込む等のリスクがあります。

- ※リスク性商品を中途解約する場合は、ご購入時の条件が適用されず不利益となる場合があります。

- ※商品毎に手数料等およびリスクは異なりますので、当該商品等の契約締結前交付書面や目論見書または販売用資料等でご確認ください。