生前贈与で戦略的に相続対策を

制度の活用方法も紹介

2025.12.15

- 預金・資産運用のご案内

- コラム記事トップ

- 生前贈与で戦略的に相続対策を

相続対策の正解は、ご家族の構成、資産の内訳、相続までの時間軸によって大きく異なります。その中で生前贈与は、相続税の負担平準化や資産移転の前倒し、次世代への教育・住宅支援等、多面的な効果が期待できる手段です。とりわけ2024年以降の制度改正により、相続時精算課税でも年110万円の基礎控除が認められる等、活用しやすくなりました。一方で、相続税申告における生前贈与加算(持ち戻し)期間は7年へと延長されていますので、早期に贈与を開始することが重要となります。ここでは最新動向を踏まえ、相続対策としての生前贈与を戦略的に捉える視点と、具体的なケースをご紹介します。

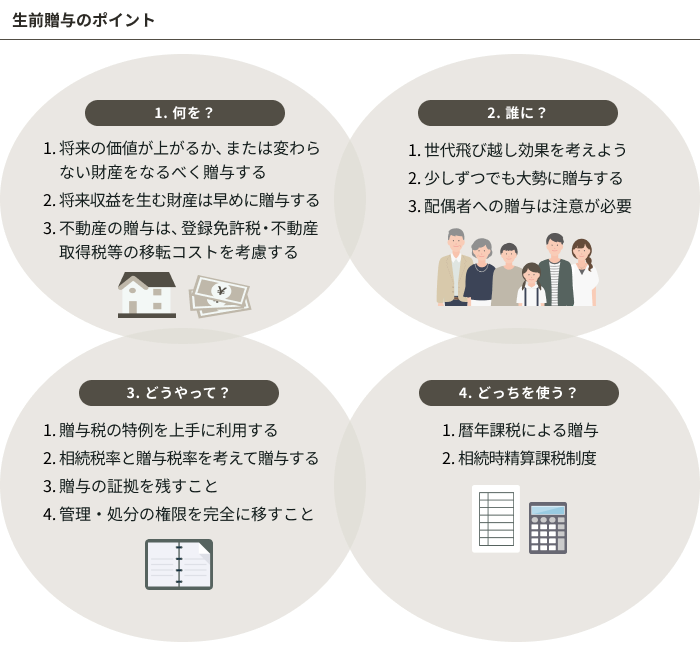

1.生前贈与を行うメリット

1.0.生前贈与の方法

生前贈与のメリットを正しく理解するために、まずは基本的な仕組みを確認しておきましょう。

生前贈与には大きく2つの方法があります。

(1)暦年課税による贈与:

毎年110万円の基礎控除内であれば、申告も納税も不要な方法

受贈額が110万円を超える場合には、10%〜55%の税率で贈与税を計算します。

(2)相続時精算課税制度による贈与:

暦年課税の基礎控除とは別枠の基礎控除110万円と特別控除2,500万円を活用し贈与する方法

毎年の基礎控除110万円を超える贈与額部分は、生涯累計の特別控除額2,500万円まで納税は生じません(申告は必要です)。特別控除を超える贈与額に対しては一律20%の税率で贈与税を計算します。また、毎年の基礎控除110万円を超える贈与額は、贈与時期に関わらず、贈与時の評価額で相続財産に加算が必要です。

▼相続時精算課税制度についてくわしくはこちら

相続時精算課税制度とは 制度の概要と戦略的な活用方法を紹介:三井住友銀行

ただし、同じ贈与者からの贈与は、この二つの制度を併用することはできません。どちらの制度を利用すべきかは、贈与金額、想定される相続までの期間、贈与する資産の値動き・評価の性質(現預金・上場株式・不動産・自社株等)により異なります。

そしてこれらの制度を適切に利用すれば、生前贈与は相続対策の柱のひとつになりえます。続けて、具体的なメリットについて見ていきましょう。

1.1.相続税の負担軽減ができる

生前に財産を移すことで、将来の相続税の課税ベースを抑え、相続税負担を軽減できます。例えば、暦年課税による贈与を積み重ね、少しずつ分散して贈与する方法では、毎年110万円の基礎控除と超える部分についても低い税率で贈与税を支払うことにより、相続税の軽減につながる場合があります。

また、評価が上がる可能性のある資産(自社株、値上がりが見込まれる不動産等)を相続時精算課税で早めに移し、贈与時評価を相続税評価額に組み込むことで、相続時までの評価上昇リスクを抑えることも可能です。

贈与税の負担が発生しても、トータルの税負担が軽くなることが期待できます。

1.2.贈与したい人を選び財産を残せる

生前贈与は贈与する人の目的や想いによって「誰に、何を、どれだけ」移すかを柔軟に選択できます。例えば、教育・住宅資金の支援は孫に、次世代の事業承継にかかる自社株は子どもに、等、生前の本人の意思による財産移転が可能です。なお、孫やひ孫への贈与は原則として生前贈与加算の対象外となるため、より効率的に財産を移転することも期待できます。

2.生前贈与を行う際のポイント

次に、生前贈与を行う際のポイントやリスクについて解説します。

2.1.早期に開始し、長く続ける

暦年課税による相続人等への贈与は、贈与後7年以内に相続が発生した場合には、相続財産に加算(持ち戻し)される扱いがあります。これを「生前贈与加算」といいます。

▼生前贈与加算についてくわしくはこちら

生前贈与加算とは 相続対策で活用すべき非課税措置を徹底解説:三井住友銀行

そのため、暦年課税による贈与を選択する場合には、7年以内に該当しないように生前贈与を早期に開始する必要があります。

また、相続時精算課税制度を利用する場合には、2024年以降の贈与から毎年110万円の基礎控除が創設されることとなりました。この相続時精算課税制度の基礎控除は、7年以内に相続が発生しても相続財産に加算する必要はありません。

いずれの制度を選択する場合でも、早期に贈与を開始し、長く続けることにより相続税軽減効果は大きくなることが期待できます。

2.2.生前贈与する財産を何にするか

将来の値上がりが期待できる財産は、生前贈与をすることにより、相続財産の評価額を低く抑えられる可能性があります。例えば、相続時精算課税制度を利用すれば、贈与時の財産の評価額が相続税申告時の評価額になります。

また、事前に評価額が確定しているため、将来の納税資金の準備も行いやすくなります。

2.3.遺留分の侵害を防ぐ

特定の相続人に偏った生前贈与は、相続発生後に「遺留分」の侵害額請求の対象となる可能性があります。遺留分とは、相続において法定相続人が最低限受け取ることができると主張できる金額のことです。特定の相続人への生前贈与により他の相続人の遺留分に影響が生じてしまうと、生前贈与を受けた相続人が遺留分侵害額請求を受ける可能性があります。そのため、贈与の規模・時期・受贈者の範囲の検討と、遺留分を考慮に入れた遺言の整備が必要となります。

2.4.名義預金を防ぐ

財産の名義が子や孫であっても、通帳や印鑑を被相続人が管理していた場合や、受贈者が預金の存在を知らなかった場合には、税務上、被相続人の財産(名義預金)とみなされる可能性があります。贈与契約書の作成、資金移動、通帳・印鑑・オンラインバンキングの管理主体を受贈者にする等、形式と実質を整えることが不可欠です。贈与後の使途・支出の意思決定も受贈者本人が行い、親の指示・管理が及ばないように徹底しましょう。

3.戦略的な相続対策と具体的事例

次に、生前贈与を行うにあたっての具体的な事例を見ていきます。ご自身の財産をどのように贈与していくかイメージを持つ参考にしてください。

- ※以下の数値は仕組みを説明するための簡易例であり、実際の税額は家族構成・財産額・取得割合等により異なります。

3.1.相続時精算課税制度が有利となるケース

将来的に値上がりが期待できる財産を生前贈与する場合、相続時精算課税制度を利用することで、贈与税の負担を抑えるとともに、贈与時の評価額で相続時の評価額を固定化し、相続税軽減効果が期待できます。

なお、生前贈与した財産が予想に反し、値下がりした場合には、相続税の計算は贈与時の(高い)評価額で計算することになりますので留意してください。

例えば、将来の値上がりが期待できる上場株式3億円について生前贈与したとします。

相続時精算課税制度を活用した場合と、生前贈与を行わなかった場合を比較してみます。

<財産の内訳(例)>

| 贈与時の評価額 | 相続時の評価額 | |

|---|---|---|

| 上場株式 | 3億円 | 8億円(+5億円) |

| その他財産 | 2億円 | 2億円(±0円) |

| 合計 | 5億円 | 10億円(+5億円) |

- ※相続人は子ども一人とする

(1)相続時精算課税制度を活用して贈与した場合

①贈与時の課税

贈与時の上場株式の評価額は3億円ですが、基礎控除(110万円)、特別控除(2,500万円)を差し引いて、2億7,390万円が贈与税の計算上の課税価格となります。

相続時精算課税制度では贈与税が一律20%となるため、贈与税は5,478万円です。

②相続時の課税

相続時には、贈与した上場株式についても相続財産に加算されます。ただし相続時の上場株式の評価額が8億円と値上がりした場合であっても、相続時の課税価格は贈与時に固定化されるため、3億円※のままです。

※相続税課税価格の計算にあたっては、さらに贈与時の基礎控除110万円は差し引かれます。

したがって、相続税の計算にあたっては、その他の財産(2億円)を追加し、相続税の基礎控除を差し引いた4億6,290万円に相続税率がかかり、相続税の合計は1億8,945万円です。ここから①で支払った贈与税が差し引かれ、納付する相続税額は1億3,467万円となります。

(2)生前贈与を行わなかった場合

①贈与時の課税

贈与していないため、課税されません。

②相続時の課税

相続時には、上場株式8億円とその他の財産2億円の合計10億円に対して、相続税を計算します。基礎控除等差し引き後に相続税率を計算すると納付する相続税額は4億5,820万円となります。

相続時精算課税制度を活用した場合と生前贈与しなかった場合とで、合計2億6,875万円の負担すべき税金の金額が変わってくることがわかります。

次に、相続時精算課税制度と暦年贈与による課税を比較してみます。

3.2.相続時精算課税制度を活用しない方が有利となるケース

相続までに時間がある場合には、暦年贈与による贈与をした方が相続時精算課税制度を活用するよりも有利になるケースがあります。

<財産の内訳(例)>

| 贈与時の財産額 | 生前贈与する財産 | 相続時の財産額 | |

|---|---|---|---|

| 現金 | 3億円 | 2,500万円×2人 | 2億5,000万円 |

(1)相続時精算課税制度を活用した場合

相続時精算課税制度を活用した場合、子ども2人に2,500万円ずつ、合計5,000万円を贈与すると、特別控除2,500万円がそれぞれ適用され、贈与税額は0円となります。

その後、相続が発生すると、贈与されていない2億5,000万円に贈与した5,000万円が加算され、合計3億円※が相続財産の価格となります。

※2024年1月1日以降の贈与の場合は、2人分の基礎控除(110万円×2)を差し引いた4,780万円を相続財産に加算します。

この場合の相続税額は合計6,920万円(2024年1月1日以降に贈与された場合は合計6,832万円)となります。

(2)相続時精算課税制度を活用しなかった場合

暦年贈与による課税にて、毎年250万円を10年にわたり2人にそれぞれ贈与した場合、贈与税額は毎年28万円(1人分で毎年14万円)支払うこととなり、10年分で贈与税の合計は280万円となります。

その後、生前贈与加算の対象期間外に相続が発生すると、贈与されていない2億5,000万円のみが相続財産となるため、相続税額は合計4,920万円です。これにすでに支払った贈与税額280万円を加えても、合計5,200万円の税負担となり、①の場合より1,720万円有利となることがわかります。

(まとめ)効果的な生前贈与を行うために

生前贈与の効果を最大化するためには、総合的にシミュレーションをしたうえで相続対策を行っていく必要があります。

三井住友銀行では、納税資金計画と連動した贈与プランの設計をお手伝いしています。一般的な検討ポイントのご提供や資金計画上の留意点の整理、税理士等の専門家のご紹介を行います。特に相続財産の多いお客さまにおかれましては、資産構成(投資用不動産・有価証券・自社株ほか)と、贈与のタイミング・手法・原資の手当てを一体で整えられるかが、成果を左右します。将来の安心のために、今から一歩を踏み出すお手伝いをいたしますのでぜひご相談ください。

監修者:

清三津裕三(しみずゆうぞう)

人員数1,000名超の総合型税理士法人山田&パートナーズのパートナー。

相続・事業承継等の資産税及びファミリーガバナンス業務を専門とする。

執筆・講演等多数。