相続時精算課税制度とは

制度の概要と戦略的な活用方法を紹介

2025.12.15

- 預金・資産運用のご案内

- コラム記事トップ

- 相続時精算課税制度とは

相続時精算課税制度は、直系卑属(子・孫)への生前贈与について、累計2,500万円まで贈与税がかからない一方、贈与者の相続時に贈与財産を相続財産に戻し入れ、相続税の計算をする制度です。2024年1月1日の贈与からは年110万円の基礎控除が新設され、手続・課税の柔軟性が高まりました。今回は制度の仕組み、暦年課税との違い、メリット・注意点、戦略的な使いかたをわかりやすく解説します。

1.相続時精算課税制度とは

はじめに、相続時精算課税制度の仕組みとして使える人の要件や具体的な計算例について説明します。

1.1.相続時精算課税制度の仕組み

(1)贈与者、受贈者の条件

相続時精算課税制度には、贈与者・受贈者の続柄や年齢に条件があります。

- 贈与者:60歳以上の父母・祖父母など

- 受贈者:18歳以上※の直系卑属(子・孫等)の推定相続人、または孫

- ※2022年3月31日以前の贈与に関しては受贈者は20歳以上

ただし、相続時精算課税制度を一度でも選択すると、その贈与者からの以後の贈与は同制度で通算され、暦年贈与による課税へと戻せません。

なお、贈与者、受贈者のそれぞれの組み合わせごとに適用が変わるため、一方が一度も相続時精算課税制度を選択したことがなければ、暦年課税による贈与も可能です。

<例えば、父と母がそれぞれ子ども2人に贈与する場合>

| 父→子どもA | 相続時精算課税制度 |

|---|---|

| 父→子どもB | 暦年課税による贈与 |

| 母→子どもA | 暦年課税による贈与 |

| 母→子どもB | 相続時精算課税制度 |

(2)贈与税の計算

相続時精算課税制度を利用すると、贈与時の贈与財産の価額から2,500万円の控除枠を差し引くことができます。さらに2024年1月1日以降の贈与からは年110万円の基礎控除が創設されました。

贈与税の金額は、贈与額の合計から「年110万円の基礎控除」と「累計2,500万円の特別控除」を差し引いた金額に、一律20%の贈与税率をかけて算出されます。

(3)相続税の計算

贈与者の相続時には、これまでに相続時精算課税制度で贈与した財産を、「贈与時の価額※」で相続財産に合算したうえで、相続税を計算します。

- ※2024年1月1日以降は各年の基礎控除110万円を控除した残額

なお、すでに納付した贈与税の金額は相続税から控除または還付されます。

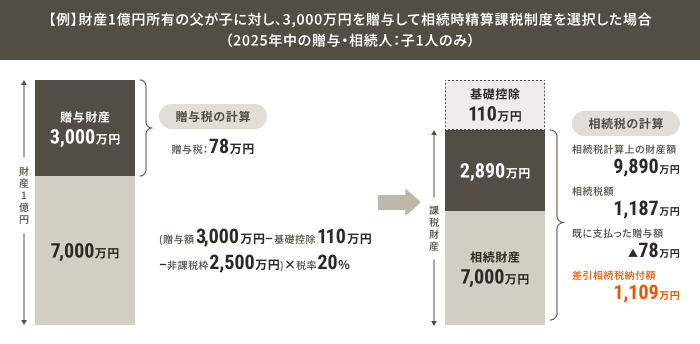

(4)相続時精算課税制度を利用した場合の贈与税・相続税の計算の例

例えば、2025年中に財産1億円のうち、3,000万円を父から子に相続時精算課税制度を利用して贈与した場合を見てみましょう。

- ※受贈者、および相続人は子1人のみの場合。

①贈与税の計算

贈与税額は、以下計算式に基づき、78万円となります。

(贈与額3,000万円−基礎控除110万円−特別控除枠2,500万円)×税率20%

=78万円

②相続税の計算

相続税の計算をするうえでの相続財産の計算は以下の通りになります。

- 相続財産7,000万円+(贈与財産3,000万円−基礎控除110万円)=9,890万円

- ※相続時精算課税制度の2,500万円の特別控除枠は、贈与税の計算時のみ適用されます。

- 課税対象となる9,890万円に対し、相続税計算時の基礎控除や相続税率を勘案し、相続税額は1,187万円となります。

- さらに、①で支払った78万円を差し引いて、納付すべき相続税額は1,109万円となります。

▼相続時精算課税制度をを利用した場合、利用しなかった場合の具体例はこちら

生前贈与で戦略的に相続対策を 制度の活用方法も紹介:三井住友銀行

1.2.暦年課税制度との違い

次に、暦年課税による贈与と比較します。

| 暦年課税による贈与 | 相続時精算課税制度 | |

|---|---|---|

| 贈与者の条件 | なし | 60歳以上 |

| 受贈者の条件 | なし | 18歳以上の直系卑属(子または孫等) |

| 控除枠 | 毎年110万円(基礎控除) |

|

| 贈与税の計算 | 累進税率で計算(10%〜55%) | 基礎控除と特別控除超過部分につき一律20% |

| 相続税の計算 |

|

|

- ※12023年12月31日以前の贈与については相続開始前3年以内

- ※2相続開始前4年〜7年の贈与価額の合計額から100万円まで控除

- ※32023年12月31日以前の贈与については毎年110万円の基礎控除無し

暦年課税による贈与では、贈与者や受贈者に制限はありません。そのため、兄弟姉妹や、親族でない第三者にも贈与が可能です。

また毎年110万円の基礎控除はあるものの、相続開始前最大7年以内の贈与は「生前贈与加算」の対象として、相続財産に合算しなければなりません。

一方で、相続時精算課税制度では、生前贈与した財産について原則すべてが相続財産の合算の対象となりますが、2024年1月1日以降の贈与に対しては、毎年110万円の基礎控除分については合算不要となりました。

その他、贈与税の税率についても、暦年課税による贈与では累進税率となっており、最高55%の贈与税率が適用されます。一方で、相続時精算課税制度では、基礎控除、特別控除を差し引いた超過部分に対して一律20%の贈与税率となります。

どちらを選択するのが有利かは、保有する財産の種類、金額、贈与者・受贈者の条件等により異なるため、慎重に判断する必要があります。

一度相続時精算課税制度を選択すると、その贈与者からのその受贈者についての贈与は暦年課税による贈与を選択できなくなるため、注意が必要です。

2.相続時精算課税制度を活用するメリット

2.1.税負担を軽減できる可能性がある

将来値上がりが期待できる資産を早期に贈与することで、相続税評価額を「贈与時の価額」で固定化できます。相続時までに資産の価値が上がっていた場合には、その分相続時の課税される相続財産の評価を抑えられる可能性があります。

さらに、2024年1月1日以降の贈与であれば、「毎年110万円」の基礎控除分の贈与については相続財産への合算は不要です。長期にわたり小口で資産を移すことで、相続財産に合算する贈与財産を抑えることができます。

なお、相続時精算課税制度を選択するためには、相続時精算課税選択届出書の提出が必要ですが、翌年以降は、贈与額が110万円以下であれば、申告手続き不要となり、利便性も向上しました。

2.2.まとまった財産を早期に贈与できる

毎年の110万円に加え、累計2,500万円まで贈与時の納税が生じないため、教育・住宅・事業承継等ライフプランに合わせて「今」必要なまとまった資金を相続を待たずに移すことができます。

3.相続時精算課税制度の活用時の注意点

3.1.暦年課税による贈与との併用ができない

一度相続時精算課税制度を選ぶと、その贈与者からその受贈者への贈与は以後すべて同制度で通算され、暦年課税へは変更できません。戦略上の柔軟性を残したい場合、どの贈与者(父母、祖父母等)について選択するか慎重に検討しましょう。

3.2.不動産の贈与は負担が増える場合も

不動産などを相続時精算課税制度で贈与する場合、結果的にコストが大きくなる場合があります。考慮すべき3点について説明します。

(1)不動産に関わる税金等の追加コストがかかる

不動産贈与は、贈与税以外にも登録免許税や不動産取得税、評価・名義変更コスト等が発生する可能性があります。また、その後の維持管理費も考慮が必要です。

(2)相続時の特例を受けられない可能性がある

相続時精算課税制度で贈与により取得した宅地等は、相続時に小規模宅地等の特例の適用が受けられなくなる点にも注意が必要です。将来の相続人構成、居住状況を踏まえ、小規模宅地等の特例を受けられなくなる可能性についても考慮が必要です。

(3)贈与財産の相続時の評価が下がっていた場合

相続発生時に、贈与時よりも贈与された不動産の評価が下がっていた場合には、贈与時の評価で相続財産に合算されるため、結果として実際の相続時の相続財産の価額よりも評価額が高くなり、相続税が高くなる可能性があります。

ただし、2024年1月1日以降の災害等により土地建物が一定の被害を受けた場合には、相続税の計算において評価額を再計算できる特例が設けられました。

3.3.贈与財産を受贈者が売却した場合の譲渡所得の計算に留意

贈与された財産の取得費は、贈与者の取得費等を引き継ぐことになります。そのため、贈与者が取得した価額が安く、売却時点で価値が上がっている財産の場合は、譲渡所得が大きくなる場合もあります。贈与された資産の売却を検討している場合には、贈与時点だけではなく、売却時の税務・キャッシュフローについても試算しておくと安心です。

(まとめ)相続時精算課税制度を最大限活用するために

相続時精算課税制度を活用することで、財産の早期移転や評価を固定化し、相続税の軽減が期待できる可能性もあります。

2024年1月1日以降の毎年110万円の基礎控除は、相続財産への合算不要や申告不要(初年度は届出必要)となり、計画的な少額贈与の利便性も高まりました。

一方で、同一贈与者について暦年課税へ戻せないこと、小規模宅地等の特例が利用できなくなる、不動産贈与の実務コストなど、どのように設計するかによって、将来の納税や相続の進めやすさが変わってきます。資産の種類・家族構成・相続に対する想いによって最適解は変わります。まずは資産と相続関係の現状把握から始め、制度の枠組みを正しく使い分けましょう。

- ※本記事の内容は作成日現在のものであり、将来予告なく変更されることがあります。

- ※本記事は当行が信頼性が高いと判断した情報等に基づき作成していますが、その正確性・完全性を保証するものではありません。

- ※本記事は情報提供を目的としており、特定の金融商品を推奨・勧誘するものではありません。

- ※本記事の内容は税理士法人山田&パートナーズの税務監修の下、情報の提供を目的として一般的な法律・税務上の取り扱いを記載しております。そのため、諸条件により本資料の内容とは異なる取扱がなされる場合がありますのでご留意ください。

- ※個別の税務判断、税額試算や対策の立案・実行は税理士・弁護士の方々と十分ご相談の上、ご自身の責任においてご判断くださいますようお願い申し上げます。

監修者:

清三津裕三(しみずゆうぞう)

人員数1,000名超の総合型税理士法人山田&パートナーズのパートナー。

相続・事業承継等の資産税及びファミリーガバナンス業務を専門とする。

執筆・講演等多数。