生前贈与加算とは

相続対策で活用すべき非課税措置を徹底解説

2025.12.15

- 預金・資産運用のご案内

- コラム記事トップ

- 生前贈与加算とは

相続対策の柱の一つである「生前贈与」。ただし相続開始直前に生前贈与をすると、相続時にその贈与財産を相続財産に加算しないといけないことはご存じでしょうか?

さらに2024年1月以降の贈与については、相続開始前の生前贈与財産を加算しなければならない期間が延長され、長期的な生前贈与計画を立てることが重要になりました。

その法改正も踏まえ、生前贈与加算について網羅的に解説します。

ご自身の相続対策にどのような影響が出るのかについて一緒に考えてみましょう。

1.生前贈与加算とは

生前贈与加算は、相続や遺贈により財産を取得した方が、被相続人から「加算対象期間」に暦年課税で贈与を受けていた場合、その贈与財産(贈与時の評価額)を相続財産に加算する制度です。基礎控除110万円以下の少額贈与や、死亡年の贈与であっても暦年課税による贈与であれば原則加算します。ただし贈与時に贈与税を支払っていれば、その贈与税分は相続税額から差し引くことができます。

1.1.生前贈与加算の対象となるケース

生前贈与加算の対象となるケースはこちらの表のとおりです。

対象者や財産、加算期間について確認してみましょう。

| 生前贈与加算の対象者・財産・期間 | |

|---|---|

| 対象者 (いずれにも該当) |

|

| 対象となる贈与財産 |

|

| 加算期間 |

|

対象者は、法定相続人である配偶者、子や代襲相続人である孫等に加え、法定相続人以外の遺言で指定された人、生命保険金等のみなし相続財産を取得した人が該当します。一方で法定相続人であっても、相続や遺贈等で相続財産を取得しない人は生前贈与加算の対象とはなりません。

また、対象となる贈与財産については、加算期間内における被相続人から暦年課税による贈与すべての財産となります。贈与財産の額が贈与税の基礎控除110万円以下であったとしても、生前贈与加算の対象となります。

なお、加算対象外となる生前贈与については、このあとの章「生前贈与加算の対象外となるケース」でくわしくご説明します。

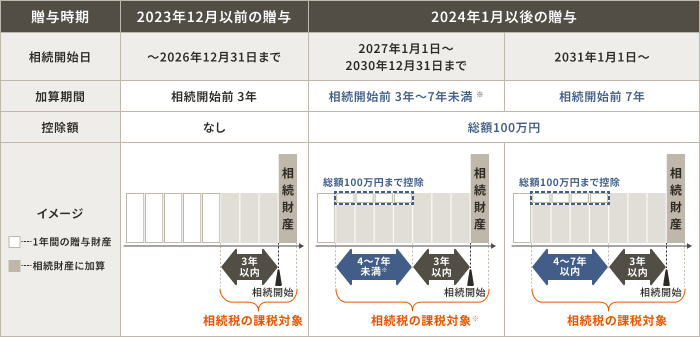

1.2.生前贈与加算期間の長期化

生前贈与加算の対象となる加算期間は、法改正が行われ、2024年1月1日以降の贈与からより長期化しました。

2023年12月31日までの暦年課税による贈与では贈与後3年以内に相続が発生した場合に加算の対象であったのに対し、2024年1月1日以降の贈与は贈与後7年以内に相続が発生した場合と加算期間が4年間延長されています。なお、延長された4年間(相続開始前3年超7年以内)の贈与については、総額100万円まで加算対象外となります。

<加算期間等の考え方>

- ※相続開始日にによって加算期間が変わります。

1.3.二重課税を防ぐ「相続税額から控除する贈与税額」

生前贈与加算により加算された贈与財産について、すでに支払った贈与税については、相続税から控除することができます。これにより同一資産への贈与税と相続税の二重負担を避けられます。ただし、控除は自動適用ではなく、相続税の申告で計算・記載する必要があります。支払った贈与税を証明できる資料(贈与税の申告書控、納付書控等)は大切に保管しておきましょう。

2.生前贈与加算の対象外となるケース(活用したい非課税の特例)

生前贈与加算は「暦年課税の贈与」が対象ですが、非課税措置や別制度で生前贈与加算の対象とならない贈与の仕方もあります。これらの特例・制度を適切に活用することで、相続対策をしながら、円滑に資産を移すことができます。

2.1.相続時精算課税制度の基礎控除額

相続時精算課税制度とは、生前贈与した財産を、贈与者が亡くなった際(相続時)に合算し、相続税として精算する制度です。相続時精算課税制度を選択すると、贈与税の計算において累計2,500万円の特別控除に加えて、2024年1月1日以降は毎年110万円の基礎控除も利用できます。この110万円以下の贈与は贈与税申告が不要(初年度は相続時精算課税制度の申告が必要)となり、かつ相続時の加算対象外となります。つまり、相続開始直前の贈与であっても相続時精算課税制度を活用すると、年110万円の基礎控除分は相続財産から控除することができます。

2.2.金銭等の贈与における非課税枠

次の3種類の金銭等の贈与における非課税措置は、要件を満たす場合に贈与税が非課税となり、原則として生前贈与加算の対象外です。特に贈与資金の使途が住宅や教育、結婚資金と決まっているため、子や孫等多世代への資金贈与に有効に活用できます。ただし、受贈者の要件や条件等が複数あることや、対象期間がまもなく終了する予定のものもありますので、最新の情報を確認しながら活用を考えましょう。

(1)住宅取得等資金の贈与にかかる非課税措置

直系尊属(祖父母、父母等)からの住宅取得等資金の贈与について、贈与税の計算上の非課税枠(最大1,000万円)があります。本制度を利用するには、受贈者の年齢や所得要件、住宅の用途、広さ等複数の条件を満たす必要があります。さらに非課税の上限額も住宅の種類により異なります。

本制度の贈与の対象期間は2026年12月31日までの贈与です。

(2)教育資金の一括贈与(口座管理型)にかかる非課税措置

直系尊属(祖父母、父母等)が教育資金にあてるための金銭等を贈与した場合に、贈与税の計算上の非課税枠(最大1,500万円)を活用することができます。ただし贈与者の死亡時点で教育資金に残額がある場合には、原則として、受贈者が相続等により取得したものとみなされ相続税の対象になります。また、受贈者が30歳に達した日に残額があった場合は贈与税の対象となります。

その他、受贈者の年齢や所得要件、教育資金の詳細等条件があります。

本制度の贈与の対象期間は2026年3月31日までの贈与です。

(3)結婚・子育て資金の一括贈与(口座管理型)

直系尊属(祖父母、父母等)が結婚、子育て資金に充てるための金銭等を贈与した場合、贈与税の計算上の非課税枠(最大1,000万円、うち結婚資金は最大300万円)を活用することができます。本制度も、贈与者の死亡時には残額が相続税の課税対象になり、受贈者が50歳に達した日に残額がある場合には贈与税の対象となります。本制度にも受贈者の年齢や所得要件、資金使途の条件等があります。

本制度は2027年3月31日までの贈与が対象です。

2.3.配偶者に対する贈与の特例(贈与税の配偶者控除の特例「おしどり贈与」)

婚姻期間20年以上の配偶者へ居住用不動産またはその取得資金を贈与した場合等の要件を満たした場合、贈与税の「配偶者控除」(基礎控除110万円に加え最高2,000万円)を適用できます。

| 生前贈与加算の対象外となる非課税措置の例 | 加算から除外される範囲 | 主な留意点 |

|---|---|---|

| 相続時精算課税の基礎控除(年110万円) | 年110万円まで | 2024年1月1日以降の贈与が対象。特別控除2,500万円に加え適用可。年110万円以内は申告不要(初年度届出要) |

| 住宅取得等資金の非課税 | 非課税適用額(最大1,000万円) | 要件・期限あり。適用分は全額加算対象外 |

| 教育資金一括贈与 | 非課税適用額 (最大1,500万円) |

要件・期限あり。死亡時「残額」は相続税課税(ただし、贈与者の死亡日に受贈者が23歳未満等一定の場合は除く) |

| 結婚・子育て資金一括贈与 | 非課税適用額 (最大1,000万円) |

要件・期限あり。死亡時「残額」は相続税課税 |

| 贈与税の配偶者控除 | 配偶者控除相当額 (最大2,000万円) |

居住用不動産・その取得資金が対象 |

(まとめ)生前贈与加算の正確な理解を

2024年1月の法改正で、暦年課税による贈与での相続対策の効果を得るためには、より長期的な計画が必要となりました。相続対策の一つとして生前贈与をご検討される場合には、ご自身の資産構成(不動産、有価証券、自社株等)や推定相続人、贈与目的(教育、住宅、事業承継等)、相続発生までの時間軸を前提に、贈与のタイミングや制度選択の税務・法務の観点を踏まえたプランニングが大切になります。お客さまのご事情により最適な設計が異なります。三井住友銀行ではそのサポートをさせていただきますので、ぜひご相談ください。なお、個別の税務相談の場合には提携の税理士法人をご紹介させていただきます。

- ※本記事の内容は作成日現在のものであり、将来予告なく変更されることがあります。

- ※本記事は当行が信頼性が高いと判断した情報等に基づき作成していますが、その正確性・完全性を保証するものではありません。

- ※本記事は情報提供を目的としており、特定の金融商品を推奨・勧誘するものではありません。

- ※本記事の内容は税理士法人山田&パートナーズの税務監修の下、情報の提供を目的として一般的な法律・税務上の取り扱いを記載しております。そのため、諸条件により本資料の内容とは異なる取扱がなされる場合がありますのでご留意ください。

- ※個別の税務判断、税額試算や対策の立案・実行は税理士・弁護士の方々と十分ご相談の上、ご自身の責任においてご判断くださいますようお願い申し上げます。

監修者:

清三津裕三(しみずゆうぞう)

人員数1,000名超の総合型税理士法人山田&パートナーズのパートナー。

相続・事業承継等の資産税及びファミリーガバナンス業務を専門とする。

執筆・講演等多数。