孫への生前贈与で相続対策を

制度の活用方法やリスク回避策を解説

2025.12.15

- 預金・資産運用のご案内

- コラム記事トップ

- 孫への生前贈与で相続対策を

相続対策の柱の一つである「生前贈与」。なかでも孫世代への贈与は、教育・結婚・住宅といったライフイベントの資金ニーズにつながり、早期からの資産移転に向いています。一方で、相続税の二割加算、生前贈与加算(持ち戻し)の7年化、非課税措置の要件等、注意点も多くあります。今回は、孫への生前贈与をお考えの人に、それにまつわる制度と実務上の注意点を解説します。

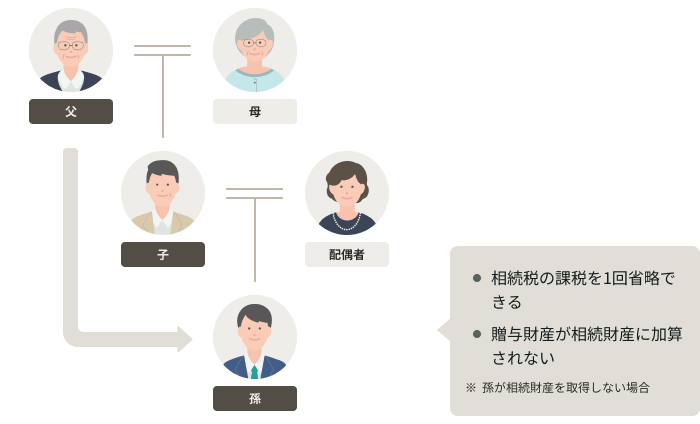

1.孫への生前贈与の世代飛び越し効果とは

孫への生前贈与は、親から子、子から孫と段階を経る相続に比べ、孫が本当に必要とする時期に財産移転ができ、かつ二度にわたり生じてしまう相続税の負担を抑える効果が期待できます。相続対策としての孫への生前贈与のメリットについて説明します。

1.1.相続財産に加算せず生前贈与ができる

孫は原則法定相続人ではなく、相続財産を取得しない場合には生前贈与加算の対象外となります。そのため孫に贈与した時点で、贈与財産を相続財産から切り離せる場合があります。ただし孫であっても代襲相続、遺贈、みなし相続財産(死亡保険金等)により財産を取得する場合は生前贈与加算や、相続税の二割加算の対象となる場合があります。そのため、「誰に」「どの」相続財産を「どのように」渡していくのか、をしっかりと考え、贈与、遺言、死亡保険金の受取人指定等を設計することが重要です。

1.2.相続税の節税効果を受けられる

親から孫に生前贈与することで、本来であれば親から子の相続時に発生する課税を経ることなく、孫へ直接財産を移転させることができます。とりわけ相続税の重い負担が予想される資産規模、ご家族構成の場合であるほどその効果は高くなります。さらに将来値上がりが期待される財産(不動産、上場株式等)であれば、早めに孫に贈与することで、相続財産から切り離し、今後の価値上昇分を孫に渡すことができます。

1.3.相続開始直前でも相続対策ができる

2024年以降に行う暦年課税による贈与では、贈与後7年以内に相続が発生した場合に生前贈与加算の対象となり、贈与財産を相続財産に加算しなければなりません。ただし、代襲相続、遺贈、みなし相続財産等により相続財産を取得しない孫であれば、相続開始直前の贈与でも生前贈与加算の対象となりません。

▼生前贈与加算についてくわしくはこちら

生前贈与加算とは 相続対策で活用すべき非課税措置を徹底解説:三井住友銀行

2.孫への生前贈与を行う際に活用したい制度等

どのような財産をどのように孫に贈与するのがよいか具体的に確認しましょう。

<生前贈与の方法・制度>

| 手法 | 主なメリット | 主な要件 | 注意点 |

|---|---|---|---|

| 生活費・教育費の都度払い | 常に非課税 | 必要な都度・必要な金額のみ。直接支払いも可。 | 貯蓄目的や転用は課税となる可能性有 |

| 暦年贈与(110万円) | 人数×年数で効果が高まる | 契約書・資金移動・受贈者管理 | 名義預金と疑われない運用 |

| 相続時精算課税制度 | 評価“固定化”、毎年110万円基礎控除 | 60歳以上の父母・祖父母から18歳以上の子や孫への贈与 | 撤回不可 |

| 教育・結婚/子育て・住宅の非課税 | 大きな金額の贈与が可能 | 資金使途・年齢・所得・適用期限 | 残額が相続税課税の可能性有 |

| 生命保険(契約者/受取人=孫、被保険者=祖父母等) | 贈与資金で孫の将来に備える | 贈与契約書・贈与税申告 | 死亡保険金は確定申告の対象 |

2.1.生活費・教育費等を都度贈与

孫の生活費や教育費に必要な資金を都度支援(贈与)することは贈与税の非課税対象です。実務上のポイントは、①必要なときに、②必要な資金額を、③生活費や教育費に孫が使うことです。なお、教育機関等に直接支払うことも有効な手段です。孫に都度贈与する場合には、孫がいつどこに支払ったかがわかる証拠書類を保管してもらうことや、贈与のタイミングを管理することで、安心して孫への資金支援が可能となります。贈与した資金が貯蓄に回ってしまうと課税対象となりますので注意してください。

2.2.暦年課税による贈与を活用

暦年課税には一人あたり毎年110万円の基礎控除があり、贈与税がかかりません。長期的にコツコツ贈与をすることでその効果は大きくなります。さらに孫が相続財産を取得しない場合には、原則として生前贈与加算の対象外となります。

一方、年間110万円を超えて贈与をしたとしても、18歳以上の孫への贈与は贈与税の「特例税率」が適用され、兄弟姉妹への贈与に適用される「一般税率」より税率が低く設定されています。贈与税、相続税の税率、贈与年数を考慮して贈与額を決定していくことで、贈与税を支払ってでも贈与した方が有利となる場合もあります。

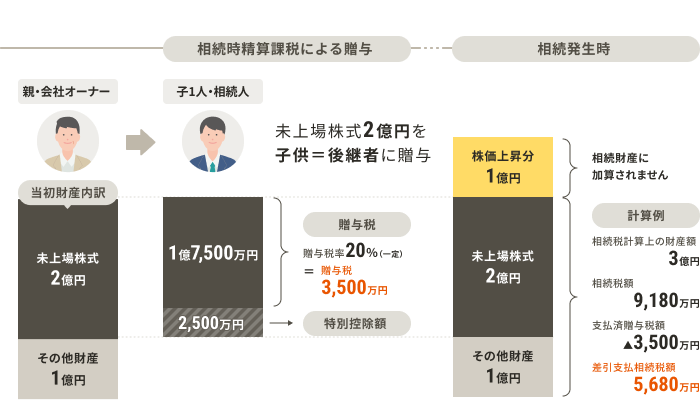

2.3.相続時精算課税制度を活用

将来値上がりが見込まれる資産がある場合や相続開始まで時間がないと見込まれる場合には、相続時精算課税制度を活用するのがよいでしょう。相続時精算課税制度は、60歳以上の祖父母から18歳以上の孫への贈与でも適用できます。

贈与時の評価で相続財産に加算されるため、値上がり前の評価で相続財産を計算することができます。さらに2024年1月の法改正より毎年110万円の基礎控除が創設され、この範囲内の贈与は相続財産に加算されないようになりました。

ただし、一度本制度を選択すると暦年課税による贈与はできなくなるので注意が必要です。

- ※贈与税・相続税の計算において、簡便的に相続時精算課税制度の基礎控除110万円を考慮しないで計算しています。

2.4.贈与税の非課税措置を活用

資金使途は限定されますが、孫に大きな金額を贈与する場合には、贈与税の非課税措置の活用が検討できます。

例えば、教育資金では最大1,500万円、結婚・子育て資金では最大1,000万円、住宅取得等資金の贈与では最大1,000万円等、孫のライフイベント時に使える非課税措置があります。それぞれ年齢や所得の要件、資金使途、住宅の性能等に条件があるため、実際に利用する場合には事前によく確認しましょう。また、教育資金や結婚・子育て資金の特例においては、贈与した金額のうち、使い切れなかった未使用部分については課税される可能性があるため注意が必要です。

2.5.生命保険を活用

生前贈与の資金を原資に、孫を契約者として生命保険を活用することで、孫の将来に備えることにも役立ちます。

具体的には、契約者を孫、被保険者を祖父母、受取人を孫とします。祖父母の相続が発生した際に、死亡保険金は孫の所得税の一時所得の課税対象となり、一時所得は受取保険金額から払込保険料と特別控除50万円を控除して計算しますのであくまで保険による運用益のみが課税対象です。なお、保険料支払いを祖父母から行うと、死亡保険金が相続税の課税対象となる可能性があります。祖父母からの贈与で孫が保険料を支払う場合には、贈与契約書や振込記録等を用意しておくとともに、受贈額が110万円以上となる場合には贈与税申告も忘れず行うことが大切です。

3.孫に生前贈与を行う際のリスク回避策

上記でご説明した方法には複数の条件や要件があります。制度の内容をよく理解したうえで活用しないと、逆に相続税負担が重たくなる可能性もあります。ここではそのリスクを確認してみましょう。

3.1.生前贈与加算の対象を確認する

生前贈与加算は相続により財産を取得する人が対象となります。

孫が法定相続人でないこと(代襲相続含む)、遺言により財産を取得しないこと、死亡保険金等みなし相続財産の受取人になっていないことを確認したうえで贈与を検討しましょう。ただし、相続により財産を取得する予定のある孫であっても、生前贈与加算は贈与後7年以内に相続が発生した場合が対象ですので、早めに贈与を開始するのが望ましいでしょう。

3.2.名義預金を回避する

受贈者が財産を贈与された認識がないと、子や孫の名前を借りているだけで実質的には亡くなった方の預金(名義預金)とみなされ、相続財産に加算しなければならなくなる可能性があります。贈与契約書や資金移動記録の整備、受贈者名義口座の印鑑やキャッシュカードを実質的に管理させる等、贈与の事実をはっきりさせるとともに110万円を超える贈与の場合には贈与税申告を忘れず行うことが重要です。

3.3.二割加算の留意点

孫が相続や遺贈で相続財産を取得した場合、相続税は原則20%上乗せとなります(代襲相続人は除く)。教育資金一括贈与等の非課税特例における贈与の残額や相続税の対象となる死亡保険金(保険料支払いを祖父母にしていた場合等)を受け取る場合にも注意が必要です。

(まとめ)孫への生前贈与は計画的に

孫への贈与は、非課税枠等を活用しつつ、二割加算・生前贈与加算・名義預金認定等の各リスクに注意して設計することが重要です。ご資産(不動産・有価証券・自社株等)、ご家族の年齢構成、ライフイベントの時期、制度の適用期限を踏まえ、最適な贈与はどのようになるか、専門家と一緒に考えていきましょう。三井住友銀行では、相続に関する現状把握、ご意向の整理から全体像の整理をサポートさせていただき、シミュレーション等の情報提供や提携税理士のご紹介等を通じて、総合的な相続対策をご支援いたします。ぜひご相談ください。

- ※本記事の内容は作成日現在のものであり、将来予告なく変更されることがあります。

- ※本記事は当行が信頼性が高いと判断した情報等に基づき作成していますが、その正確性・完全性を保証するものではありません。

- ※本記事は情報提供を目的としており、特定の金融商品を推奨・勧誘するものではありません。

- ※本記事の内容は税理士法人山田&パートナーズの税務監修の下、情報の提供を目的として一般的な法律・税務上の取り扱いを記載しております。そのため、諸条件により本資料の内容とは異なる取扱がなされる場合がありますのでご留意ください。

- ※個別の税務判断、税額試算や対策の立案・実行は税理士・弁護士の方々と十分ご相談の上、ご自身の責任においてご判断くださいますようお願い申し上げます。

監修者:

清三津裕三(しみずゆうぞう)

人員数1,000名超の総合型税理士法人山田&パートナーズのパートナー。

相続・事業承継等の資産税及びファミリーガバナンス業務を専門とする。

執筆・講演等多数。