花輪陽子さん

ファイナンシャル・プランナー

(CFP認定者、1級ファイナンシャル・プランニング技能士)、証券外務員第一種。

1978年三重県生まれ。青山学院大学国際政治経済学部を卒業。外資系投資銀行で8年間勤務後FPとして独立。日本FP協会2011年度相談員。現在は雑誌・新聞・テレビ・講演などメディアで消費者向けのマネーの啓蒙を行っている。著書『夫婦で年収600万円をめざす!二人で時代を生き抜くお金管理術』(ディスカヴァー)、『夫婦で貯める!1億円』共著書(ダイヤモンド社)など。

| 20歳代 | 30歳代 | 40歳代 | 50歳代 |

|---|---|---|---|

| 19.8% | 45.8% | 67.5% | 74.8% |

金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査]」平成24年(2012年)

マイホームは人生でもっとも大きな買い物と言われますが、20代でも2割、30代では4割以上が購入に踏み切るという結果に。さらに、50代になると持ち家でない世帯は25%と少数派のようです。

お金のプロからひとこと

20代でも約20%、30代では約半数の人が持ち家を持っているという結果に。一生家賃を払い続けるのはもったいないと、マイホームを手に入れたいと考える人が多いようです。

| 土地付き注文住宅 | 建売住宅 | マンション | |

|---|---|---|---|

| 首都圏 | 4,396.1万円 | 3,554.0万円 | 4,210.7万円 |

| 近畿圏 | 3,783.7万円 | 3,367.4万円 | 3,446.5万円 |

| 東海圏 | 3,876.8万円 | 3,088.7万円 | 3,242.9万円 |

| その他地域 | 3,127.1万円 | 2,655.6万円 | 2,783.7万円 |

住宅金融支援機構「フラット35利用者調査(平成23年[2011年]度)」

全国平均は

土地付き注文住宅で3,600万円

住宅建売住宅で3,320万円

マンションで3,840万円

| このデータからわかること | マイホームを購入する際には、どんな建物か、場所によっても異なりますが、おおよそ3,000万円〜4,500万円程度のお金が必要なことがわかります。 |

|---|

お金のプロからひとこと

マイホーム購入には3,000〜4,500万円程度のお金が必要になります。

もちろんこれだけの大金ですから、多くの方が住宅ローンを借りることになります。

長期にわたる支払いだけに、マイホーム購入計画はきちんと立てることが大切です。

我が家で購入できる物件価格や借りられる住宅ローンの金額は金融機関の担当者や専門家に聞いて、無理のない資金計画を立てましょう。

資金計画は無理のないように立てることが大切。資金が足りない場合は親から贈与を受けることも検討しましょう

資金計画は無理のないように立てることが大切。資金が足りない場合は親から贈与を受けることも検討しましょう

| 順位 | 理由 | 割合 |

|---|---|---|

| 1位 | 子どもや家族のため、家を持ちたいと思ったから | 40.4% |

| 2位 | 現在の住居費が高くてもったいないから | 33.6% |

| 3位 | 金利が低く買い時だと思ったから | 28.9% |

| 4位 | もっと広い家に住みたかったから | 24.2% |

| 5位 | 税制が有利で買い時だと思ったから | 16.0% |

| 6位 | 資産を持ちたい、資産として有利だと思ったから | 15.8% |

| 7位 | 老後の安心のため、住まいを持ちたいと思ったから | 14.9% |

| 8位 | 結婚を機に家を持ちたいと思ったから | 14.8% |

| 9位 | 持ち家のほうが住宅の質が良いから | 11.3% |

| 10位 | もっと通勤に便利なところに住みたかったから | 11.1% |

リクルート住まいカンパニー

2012年首都圏新築マンション契約者動向調

「子どもや家族のため」が4割とダントツでトップに!

「現在の住居費が高くてもったいない」が3割で2位に

| このデータからわかること | 家庭を持ち、子どもが生まれたことで持ち家を考えるケースが多くなっています。「金利が低く買い時だと思ったから」は2011年から割合が縮小。低金利が常識化しつつある傾向にあるようです。

結婚して子どもが生まれると、幼稚園や小学校に進学する頃にマイホーム購入を考える家庭が多いですね。 |

|---|

| 順位 | 住宅の種類 | 購入価格 | 融資額 | 自己資金 |

|---|---|---|---|---|

| 1位 | マンション | 3,840万円 | 3,037万円 | 803万円 |

| 2位 | 建売住宅 | 3,320万円 | 2,867万円 | 453万円 |

| 3位 | 土地付き注文住宅 | 3,607万円 | 3,175万円 | 432万円 |

住宅金融支援機構「フラット35利用者調査(平成23年[2011年]度)」全国平均

融資額はフラット35+その他の金融機関を含む

マンションの場合自己資金は約2割!

それ以外では1割程度の自己資金で購入している

| このデータからわかること | 購入価格も自己資金もマンション購入者がトップに。 購入価格の2位は土地付き注文住宅、3位が建売住宅ですが、自己資金では建売住宅購入者が2位となっています。 |

|---|

このランキングのツボはココ!お金のプロがチェック!

物件価格のうち2割程度は頭金として用意するのが理想的です。

なお、マイホーム購入時には、頭金のほかに税金や手数料などの諸経費が物件価格の5〜10%程度必要になります。数年後に使うお金は、毎月積立預金でコツコツ貯めたり、ボーナスを定期預金で運用するなど、安全・確実に貯められる商品を利用しましょう。

自己資金は頭金以外にかかる諸経費もきっちり計算に入れておいて

約2割が住宅ローン返済にあてられている

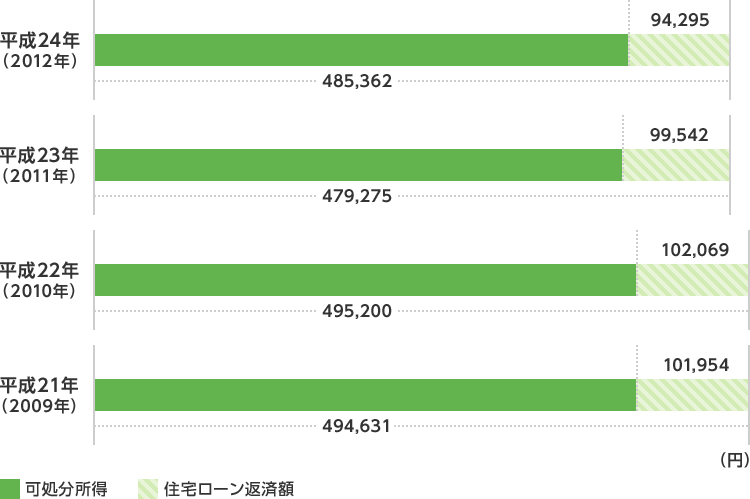

総務省 統計局「家計調査報告」平成24年(2012年)

可処分所得とは、収入から所得税・住民税・社会保険料を除いた額のこと

| このデータからわかること | 所得に対する住宅ローン返済額の割合は、2012年が19.4%と、2011年の20.8%よりも1.4%減少しています。2009年〜2010年のいずれも、住宅ローン返済額の占める割合は20%台となりました。 |

|---|

お金のプロからひとこと

大切なのは「いくら借りられるか」でなく「いくらまで返せるか」を考えること。うっかり忘れがちですが、ローンのほかに固定資産税や、マンションの場合管理費や修繕積立金などの負担があります。子どもがいる家庭なら教育費もかかるもの。

住宅ローンの負担率は、できれば月収の25%以内に収めるようにしましょう。

ローンだけでなく管理費や修繕積立金、税金の負担も忘れないで

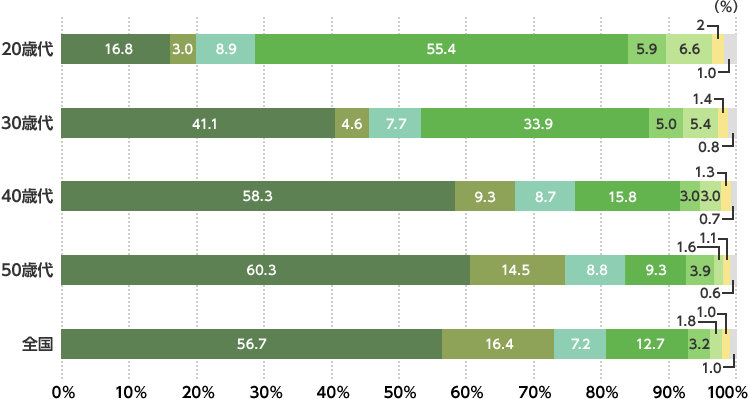

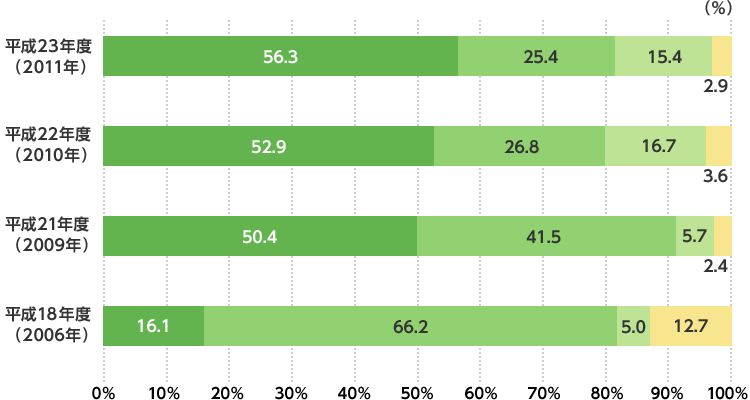

国土交通省 住宅局

平成24年度 民間住宅ローンの実態に関する調査

固定金利型は43.7%

1位 変動金利型 56.3%

2位 固定金利期間選択型※ 25.4%

3位 証券ローン※ 15.4%

4位 全期間固定金利型※ 2.9%

| このデータからわかること | 長期間続いた超低金利の影響により、固定金利型より金利の低い変動金利型を選択する人が5割を超えるという結果に。ただし、変動金利型は金利上昇局面では金利がアップしてしまう可能性があります。そのときの金利状況によって人気のタイプは変わってくるでしょう。 |

|---|

このランキングのツボはココ!お金のプロがチェック!

固定金利と変動金利を選ぶときには、市場金利に敏感になることが大切です。

変動金利型は低金利で借りられるので人気ですが、半年ごとに金利の見直しが行なわれるので、

金利が急激に上がると返済が困難になってしまうことも。

それぞれのライフスタイルや家計にあった住宅ローンの金利タイプを選択することが大切ですね。

住宅ローンの金利タイプは各家庭によって合うタイプが異なります

花輪陽子さん

ファイナンシャル・プランナー

(CFP認定者、1級ファイナンシャル・プランニング技能士)、証券外務員第一種。

1978年三重県生まれ。青山学院大学国際政治経済学部を卒業。外資系投資銀行で8年間勤務後FPとして独立。日本FP協会2011年度相談員。現在は雑誌・新聞・テレビ・講演などメディアで消費者向けのマネーの啓蒙を行っている。著書『夫婦で年収600万円をめざす!二人で時代を生き抜くお金管理術』(ディスカヴァー)、『夫婦で貯める!1億円』共著書(ダイヤモンド社)など。