円安・円高とは?メリット・デメリットや生活への影響をわかりやすく解説

この記事では、そもそも為替がどういうものか、仕組みや生活への影響などとともに解説します。為替の仕組みを理解して、お金を守り、増やすための参考にしてください。

為替とは?

為替とは、「現金を持ち運ばずに資金を移動・決済する仕組み」「異なる通貨を交換する比率」などの意味で使われます。以下で詳しく見ていきましょう。

為替の仕組み

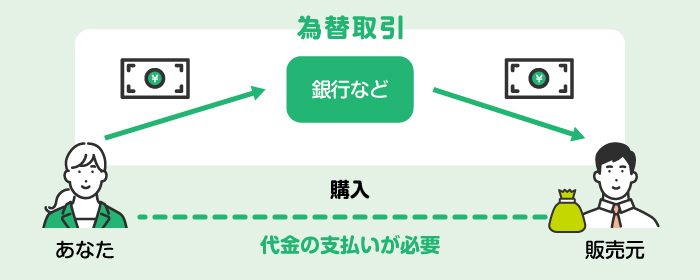

そもそも為替とは、現金を使わずに、代金の決済や資金移動を行う仕組みを指します。

例えば、モノを売る人・買う人のお金のやりとりの場合、通常はこの両者間でお金の受け渡しが行われます。しかし、遠方に住んでいて直接支払いに行くのが難しい、支払額が大きく多額の現金を用意するのに抵抗がある、途中で紛失や盗難に遭うのが不安などというケースもあるでしょう。こうした理由から、金融機関などが仲介役となり、直接現金の受け渡しをしなくてもお金のやりとり(取引)ができる仕組みが生まれました。これが為替取引です。

例えば、銀行振込やクレジットカード決済などは、為替の仕組みを利用しています。このようなお金のやりとり(取引)は海外とも行われることがあり、海外と取引する場合には、国内で行われる為替取引とは別に「外国為替」と呼ばれます。

なお、国内で行われる為替取引は「内国為替」と呼びます。

外国為替

外国為替では、お金のやりとり(送金)に通貨の交換をともないます。例えば、「日本円を米ドルに交換して支払う」「米ドルを日本円に交換して受け取る」などです。

外国為替は、輸出入や企業の海外進出といったビジネス取引だけでなく、海外旅行での支払いや、海外留学中の子どもへの仕送りなど、個人の生活でも身近に利用されています。国際的な取引が多く行われる現代では、「為替」というと「外国為替」を指す場合もあるほど、外国為替は各国の経済活動において重要な仕組みです。

なお、外国為替では通貨の交換をする際の為替レートが常に変動するという特徴があります。以下で為替相場について解説していきます。

為替相場

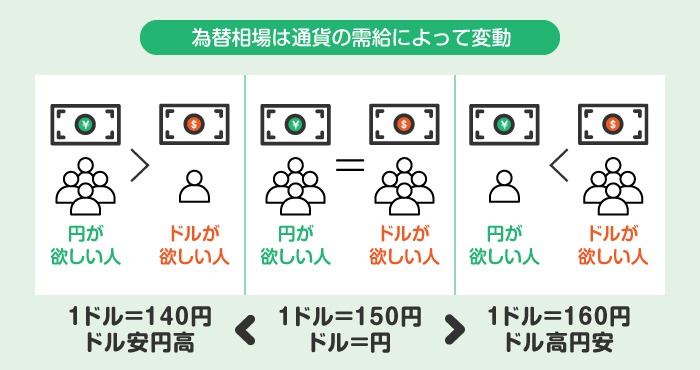

為替相場は為替レートとも呼ばれており、異なる通貨を交換するときの「交換比率」を指します。例えば米ドルの場合、為替相場は「1ドル=○円」のように表示されますが、これは「1ドルを○円で交換できる」という意味です。仮に「1ドル=150円」と表示されていれば、1ドルを150円で交換できることを表しています(※)。

- (※) 通貨を交換する際の為替手数料は考慮しないものとしています。

この為替相場は一定ではなく、ニュースなどで「今日の為替相場は......」という情報に注目していると、日々違っていることに気付くでしょう。為替相場は世界中の銀行や、投資家などの需給バランスによって24時間変動しています。為替相場が変動すると、円安・円高が起こります。「1ドル=○円」の円の金額が前日よりも大きくなれば「円安」、小さくなれば「円高」です。

【円安・円高の例】

- 1ドル=150円から1ドル=160円になる→10円の円安

- 1ドル=150円から1ドル=140円になる→10円の円高

為替が生活に与える影響

では、為替相場の変動により円安や円高になった場合、私たちの生活にどのような影響があるのでしょうか。主な例を挙げて紹介します。

【円安の影響】

円安になると、輸入品の価格が上がります。例えば、お肉や小麦粉、果物などの食料品やガソリンなど、日本は生活に必要なさまざまなモノを輸入に頼っています。これらの商品はドル建てで取引されることが多く、円安になると同じドルの金額を支払うために必要な円が増えることになり、結果、輸入品の価格が上昇するのです。これにより、家計の支出額が増える可能性があります。

また、企業にとっては輸入コストを販売価格に上乗せできなければ、利益が下がってしまいます。場合によってはコストを調整するために、給与の削減やリストラなど従業員に負担がかかってくることもあるでしょう。

一方、外貨預金や外国株式、外国債券などの外貨を使った資産の円換算での価値が増大します。円安のタイミングで外貨を円貨に換えれば、利益(為替利益)を得られる可能性があります。

【円高の影響】

円高になると、輸入品の価格が下がります。円の価値が上昇し、同じ外貨建ての商品を買うのに必要な円が少なくなるためです。例えば、海外のブランド品や輸入ワインなど、ほしかったモノがあれば買いやすくなるでしょう。また、より少ない円で外貨に交換できるので、海外旅行に行きやすくなったり、外貨を使った金融商品などで投資しやすくなったりします。

一方で、海外から見ると日本からの輸出製品が値上がりするため、日本製品が海外の製品に比べて買われづらくなる可能性があります。それによって輸出型企業の業績が下がり、賃金や雇用、株価に影響する場合もあるでしょう。

為替相場が変動する原因

為替相場が需給バランスによって変動することは、前述したとおりです。通貨も、一般的なモノやサービスの価格と同様に、欲しい人が増えると高くなり、欲しい人が減ると下がるメカニズムがあります。その通貨を欲しい人が増えると「通貨高(円高やドル高)」、その通貨を売りたい人が増えたら「通貨安(円安やドル安)」になります。

その通貨が欲しい、売りたい理由はさまざまですが、為替相場が変動する原因には大きく分けると長期的な要因と短期的な要因があります。

長期的要因

為替相場は、長期的な経済構造の変化にゆっくりと影響を受ける傾向があります。例えば金利や貿易収支、インフレ・デフレといった経済状況は短期間で急変するものではなく、長期的に変化していく長期的要因です。中長期的な投資判断や為替リスク管理として、これらの要因を把握しておきましょう。

金利の上がり下がり

金利とは、借入金額に対してどのくらいの割合で利息が発生するのかを指します。一般的に金利が高い通貨を保有するほうが、より多くの利息を得られるため、その国の通貨に対する需要が高くなります。

例えば、日本の金利よりも米国の金利のほうが高い場合、米ドルを持つほうが有利です。その結果、日本円を売って米ドルが買われやすくなります。一般的に、金利が高い国の通貨の価値は上昇し、金利が低い国の通貨の価値は下落する傾向があります。

貿易収支の黒字・赤字

貿易収支とは輸出額と輸入額の差額のことです。「輸出額>輸入額(売った額のほうが多い)」だと貿易黒字、「輸出額<輸入額(買った額のほうが多い)」だと貿易赤字となります。一般的に、国全体の貿易収支が黒字になると通貨高になり、赤字になると通貨安になります。

例えば、日本企業が米国に輸出をした場合、米ドルでの売り上げを日本で使うためには円への換金が必要です。そのため、日本企業が米国にたくさん輸出をすると日本円の需要が高まり、円高につながるという仕組みです。輸出が増えると、企業が海外での売上分を自国通貨に換えるので、その分の需要が高まります。

反対に、米国からの輸入のほうが多ければ、円を売って米ドルに換金する必要があり、米ドルの需要が高まるため、ドル高・円安の要因となります。

インフレ・デフレの変動

インフレとはモノの値段が上がることです。一般的にモノの値段が上がると、同じ金額の通貨で買える物やサービスが少なくなり、通貨の価値が下がります。結果、他の国の通貨に比べてインフレの国の通貨は安くなりやすい傾向があります。

逆に、デフレの場合はモノの値段が下がり、通貨の価値は上がるため、通貨高になる傾向があります。

短期的要因

為替相場は、ニュースや経済・政治イベントをきっかけに急激に変動する場合もあります。例えば、政治・国際情勢の変化や経済指標が公表されたとき、中央銀行による為替介入が行われたときなどです。これらの要因は短期的要因といわれ、予測が難しいという特徴があります。突発的な為替相場の変動を避けたり、リスクを適切にコントロールしたりするためには、ニュースなどをこまめにチェックし、最新の情報をタイムリーに把握することが大切です。

政治・国際情勢の変化

各国の政治や国際情勢に大きな変化があったときに、為替相場が大きく変動することがあります。例えば、ある国で政権交代が起きると経済政策が変わる可能性が考えられ、その国の通貨を買いたい(または売りたい)人が増えることもあるでしょう。

また、戦争・紛争、災害やパンデミックなど予測できない出来事も為替に影響します。その他、例えば米国のFRB(連邦準備制度理事会)議長や米国大統領など、世界経済に対する影響力が大きい人物の発言などによって、為替相場が大きく動くケースもあります。

経済指標の公表

経済指標とは、景気や物価、雇用など、国や地域の経済活動を数値化したものです。各国の政府や中央銀行、民間調査機関などが定期的に発表しています。これらの指標は経済の現状を示すだけでなく、その国・地域の経済の将来性を予測するうえで大切なデータです。

経済指標は、経済や国の動向に大きな影響を与えることがあります。公表された実績値が市場予想と異なる場合などには、大きな為替変動が起こる場合があります。

中央銀行による為替介入

中央銀行が外国為替市場で通貨売買することを、為替介入といいます。為替介入は財務大臣の権限で実施されます。日本の中央銀行である日本銀行は、財務大臣の代理人としてその指示に基づき実務を行う立場です。自国の通貨が安くなりすぎたり、高くなりすぎたりするのを避けるために、為替介入によって為替相場の安定が図られることがあります。

例えば、円安や円高のいずれか一方に大きく傾きかけた場合などに、日本銀行による為替介入が行われ、為替がそれまでと逆の方向に変動することがあります。

為替変動リスクを抑える外貨預金を資産運用に取り入れよう

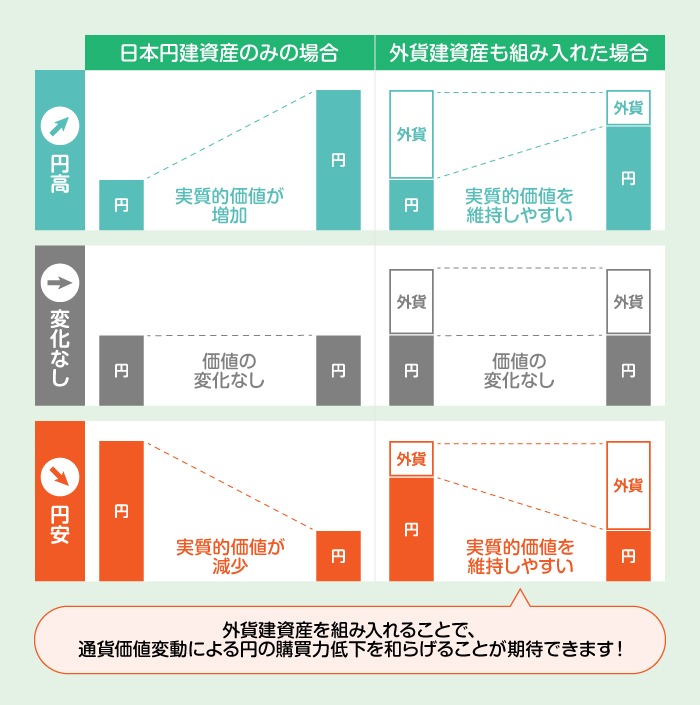

さまざまな要因を背景に、為替相場が変動することがおわかりいただけたのではないでしょうか。知らない間に円安が進み、保有資産の価値が目減りすることも考えられます。為替変動リスクを抑えるためには、通貨を分散してあげることが重要です。資産運用の1つとして、円預金だけでなく外貨預金も取り入れてみてはいかがでしょうか。

外貨預金は、米ドルやユーロ等の外貨で預け入れる預金です。預け入れ時より円安が進んで円の価値が下がったとしても、外貨の価値が上がっているため、資産価値を守ることが出来ます。また、一般的な円預金と同様に、預けたお金に対して利息が付与されます。預金のため、外貨で保有している限り外貨ベースでは元本割れは起こらず、利息を外貨で受け取ることも可能なため、外貨残高を増やすことも期待できるでしょう。

通貨と購入時期を分散しリスクを抑える外貨積立の有用性とは

外貨預金をすることで、保有する資産の通貨を分散できます。円安になると円の価値は相対的に下がりますが、外貨の価値は上がるため、資産全体のバランスをとれます。つまり、円貨資産だけを保有しておくよりも、為替変動リスクに対抗できるのです。

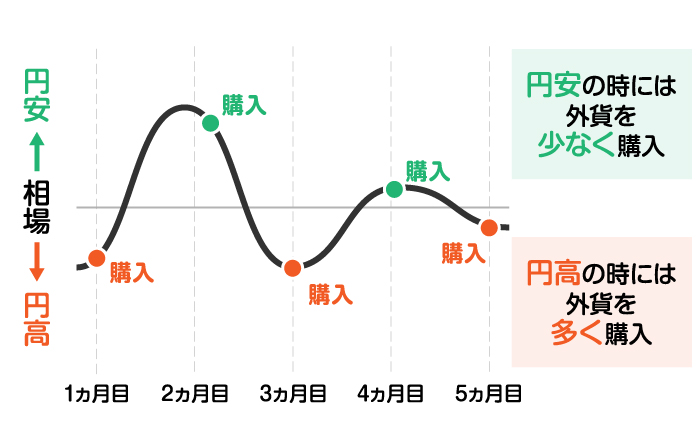

また、為替変動によるリスクをさらに抑えたければ「外貨積立」といった方法もあります。例えば、毎月1万円の米ドル積立を設定すれば、設定した日付で毎月自動的に米ドルを購入してくれます。預け入れる米ドルは、毎月その時点の為替相場で計算されます。購入するドルの量は都度変わり、円安のときには少なくなり、円高のときには多くなる仕組みです。

このように、一定額を定期的に預け入れることで、通貨を購入するタイミングを分散できます。これにより、購入レートが極端に偏るのを避け、平均購入単価を平準化できるのです。この効果は積み立てを長く続けるほど高まります。

三井住友銀行の「Olive」で外貨積立を行うことでVポイントがお得に貯められる

三井住友銀行が提供するデジタル口座の「Olive」を開設し、外貨積み立てを行うと、Vポイントが貯まりやすくなるメリットがあります。三井住友銀行の外貨積立を毎月1回あたり1万円以上行うことで、対象のコンビニ・飲食店でOlive の利用額に対するVポイント還元率が1%アップします。また、さらに、毎月の外貨積立をクレジットカード決済で行うと、積立金額の最大3%のVポイントを貯めることが可能です。※貯まったVポイントは1ポイント=1円として、買い物やクレジットカード支払額への充当などに使えます。為替変動の影響で物価が上がったときなどに、うまく活用することもできるでしょう。

- ※積立金額のVポイントは、Oliveアカウントのクレジットモードの場合に付与されます。

- ※ポイント付与率は、Oliveアカウントの有無とカードランクによって異なります。

- ※ポイント付与には条件があります。お取引状況等により対象外となる場合があります。

まとめ

為替とは、現金を直接やりとりせずに、代金の決済や資金移動を行う仕組みです。経済活動と切っても切れない重要な役割を担っています。

特に通貨の交換をともなう外国為替は、為替相場の変動、つまり円安・円高を招きます。円安・円高の度合いが大きくなると、物価や企業利益、ひいては私たちの生活に影響を与えるでしょう。為替変動はさまざまな要因で起こりますが、仕組みを理解しておくことで、物価上昇などへの対応もしやすくなります。為替変動と上手に付き合うために、外貨預金を持つなど、分散投資を検討してみてはいかがでしょうか。

- ※ 2026年3月現在の情報です。今後、変更されることもありますのでご留意ください。

續恵美子

ファイナンシャルプランナー(CFP®、ファイナンシャル・プランニング技能士)。

生命保険会社にて15年勤務したあと、ファイナンシャルプランナーとしての独立を目指して退職。その後、縁があり南フランスに移住。夢と仕事とお金の良好な関係を保つことの厳しさを自ら体験。

渡仏後は2年間の自己投資期間を取り、地元の大学で経営学修士号を取得。地元企業で約7年半の会社員生活を送ったあと、フリーランスとして念願のファイナンシャルプランナーに。生きるうえで大切な夢とお金について伝えることをミッションとして、マネー記事の執筆や家計相談などで活動中。

関連記事

外貨預金,リスクを抑える,家計