30代女子お金の本音 〜「老後が不安」な30代、今から始められることは〜

30代こそ「iDeCo」の始め時

2022.11.2 30代女子お金の本音 〜「老後が不安」な30代、今から始められることは〜

アカネ

33歳。大学卒業後、アパレル会社を経て、IT企業に勤務。東京都内で一人暮らし。年収730万円で、貯蓄額は300万円。「つみたてNISA」(年間40万円)歴2年目、半年前から「投資信託」(月1万円)もスタート。3人の中で金融知識が一番ある。

マイ

33歳。大学卒業後、飲料メーカー就職。実家暮らしの堅実女子。年収670万円で、貯蓄額は400万円。財形貯蓄を継続している。アカネのすすめで「つみたてNISA」(年間40万円)をスタート。「投資信託」(月2万円)も始めた。

リョウコ

33歳。大学卒業後就職した会社は退職し、現在はエンターテインメント企業に勤務。年収650万円で、貯蓄額は100万円程度。最近結婚したばかり。アカネ、マイと同じタイミングで「つみたてNISA」(月2万円)をスタート。

高山一恵先生

ファイナンシャルプランナー(CFPR)、1級FP技能士。株式会社Money&You 取締役。初心者でもわかりやすくをモットーに、講演、執筆、相談業務などを通して、女性の人生に不可欠なお金の知識を伝えている。

これまでのお話

Chapter1 「老後が不安」な30代、今から始められることは

高山先生

まず「iDeCo」には、加入資格と掛け金の限度額があります。

アカネ

加入資格があるってことは、誰でも加入できるわけじゃないんですか?

高山先生

残念ながら、そうなんです。加入できる年齢は、原則20歳以上60歳未満(厚生年金被保険者であれば15歳から加入可能)。みなさんは会社員なので、今回は会社員についてお伝えしますね。

▼iDeCo(イデコ)の加入資格と掛金について

iDeCoの仕組み|iDeCoってなに?|iDeCo(イデコ・個人型確定拠出年金)【公式】

アカネ・マイ・リョウコ

はい!

高山先生

会社員の場合、

マイ

自分がどれに当たるか、会社に確認しないといけないんですね。

高山先生

企業型DCに加入しているかなど、自分の加入状況がわからない人は、会社の担当者に確認したほうがいいでしょう。また企業型DCは、会社が拠出する掛金に加えて、加入者本人が掛金を上乗せして積み立てをする「マッチング拠出」というものがあり、もしこの「マッチング拠出」をしている場合は、「iDeCo」には加入することができませんので注意が必要です。

リョウコ

案外細かく決められているんですね。加入できる年齢も制限があるんだぁ〜。

高山先生

そこが「つみたてNISA」との違いといえますね。「つみたてNISA」は20歳以上なら何歳からでも始められます (※2023年から18歳以上から始められる) 。だから、60歳でも、65歳でも使える仕組みです。ただし、積み立てられる年数は20年間という期限がありますよね。一方、「iDeCo」は、原則20歳から60歳までが対象(厚生年金被保険者であれば15歳から加入可能)だから、たとえば大学卒業後に一般企業に就職し、厚生年金を支払い始めたとすれば、23歳から60歳まで積み立てれば、40年近くもこの枠を使って投資ができるということになります。

アカネ

若いうちに始めたほうが積み立てる年数が増えるから、資産も増える可能性大ということですね。

リョウコ

そんな違いがあるんですね。

▼iDeCoの加入資格を簡単に確認!加入診断してみる

高山先生

ここからは、いよいよ本題の節税効果についてお話ししましょう。「iDeCo」では毎月5000円から1000円単位で限度額いっぱいまで積み立てることができます。その掛け金が所得控除の対象になるんです。

マイ

え? 所得控除? どういうことですか?

アカネ

それって、年末調整の際に申請するんですか? 保険の年末調整と同じって感じ???

高山先生

そうです。毎年10月ごろに国民年金基金連合会から「小規模企業共済等掛金振込証明書」が届きます。年末調整でこの書類を提出して、手続きをする必要があるんです。なぜ「iDeCo」の掛金が所得控除されると税金が安くなるのかを理解するには、所得税の算出方法を理解する必要があります。

マイ

はい! ぜひ知りたいです。

高山先生

所得税には、みなさんの税込年収に税率を掛けて算出されるわけではなく、年間の税込年収から会社員の必要経費である給与所得控除を差し引き、そこから所得控除の全額を差し引いて、課税所得を算出します。

リョウコ

なかなか難しいですね。

高山先生

課税所得の金額に、所得税の税率を掛けて所得税を算出するので、所得控除の金額が大きいほど、課税所得の金額が小さくなり、節税できるというわけです。所得税の税率は、課税所得の金額に応じて決められています。翌年の住民税も安くなりますよ。たとえば、年収500万円の会社員が、上限額の月23,000円を毎月積み立てたとしましょう。すると、年間5万ほどの節税に。以下に表をまとめましたので、参考にしてみてください。

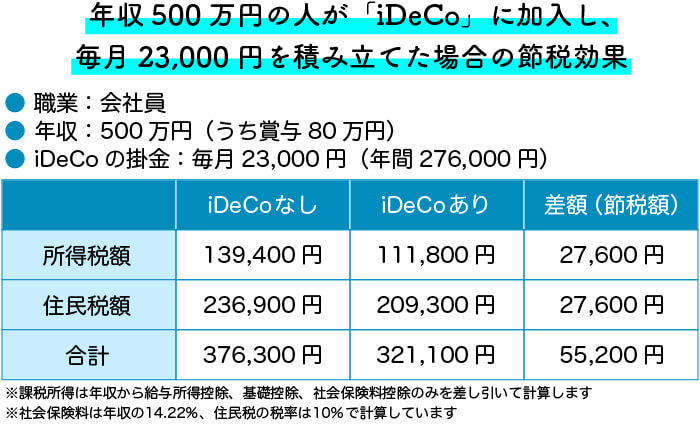

リョウコ

1年で55,200円! 10年だと552,000円も節税になるの?

アカネ

30歳で始めて約30年積み立てたら、1,656,000円も節税になる!? すごすぎる!

マイ

1年間に「iDeCo」で276,000円を積み立てて、55,200円が節税ってことは、331,200円貯めたとも考えられますよね?

アカネ

確かに! さらに投資信託で少しでも利益が出れば、もっとプラスになるということにもなるんだぁ。

iDeCo(イデコ)は年末調整が必要? 所得控除を受けるといくら戻るのかを解説

高山先生

どうですか? これだけでも「iDeCo」を始めるメリットがあるのではないでしょうか。

アカネ

本当ですね。

高山先生

アカネさんがいうように、投資信託を選んで積み立ててれば、

マイ

なるほど! 俄然やる気が出てきました。

アカネ

「つみたてNISA」はお金が必要になった時に一部現金化して使用してもOKだから近い未来のために。「iDeCo」では老後を見据えてしっかり資金を蓄えるというイメージで考えればいいね。

高山先生

みなさん! ちょっと待ってください。「iDeCo」のメリットは、まだまだありますから。最後まで説明を聞いてくださいね。

アカネ・マイ・リョウコ

えー! まだメリットがあるんですか?

高山先生

次回は「iDeCo」の掛金が所得控除になり節税できる以外のメリットをご紹介しましょう。

▼今すぐiDeCoを始めたい人はこちら

▼将来もらえる年金額を確認

▷ Chapter3 「iDeCo」のさらなるメリットと、知っておきたいデメリット

もっと早く知りたかった!節税以外のさらなるメリットとは? 注意したいデメリットについても詳しく解説

高山 一恵 (たかやま かずえ)

ファイナンシャルプランナー(CFP)、一級FP技能士。株式会社Money&You取締役。

全国での講演活動、執筆、マネー相談を通じて、女性の人生に不可欠なお金の知識を伝えている。女性向けWEBメディア『FP Cafe®』や『Mocha』も運営。また、『Money&You TV』や「マネラジ。」「Voicy」などでも情報を発信している。 主な書籍には、「はじめてのNISA &iDeCo」(成美堂出版)「1日1分読むだけで身につく お金大全100」(自由国民社)」「はじめのお金の基本」(成美堂出版)「マンガと図解 はじめてのFIRE」(宝島社)などがある。

Money&You: https://moneyandyou.jp/