30代女子お金の本音 〜「老後が不安」な30代、今から始められることは〜

「iDeCo」のさらなるメリットと、知っておきたいデメリット

2022.11.30 30代女子お金の本音 〜「老後が不安」な30代、今から始められることは〜

アカネ

33歳。大学卒業後、アパレル会社を経て、IT企業に勤務。東京都内で一人暮らし。年収730万円で、貯蓄額は300万円。「つみたてNISA」(年間40万円)歴2年目、半年前から「投資信託」(月1万円)もスタート。3人の中で金融知識が一番ある。

マイ

33歳。大学卒業後、飲料メーカー就職。実家暮らしの堅実女子。年収670万円で、貯蓄額は400万円。財形貯蓄を継続している。アカネのすすめで「つみたてNISA」(年間40万円)をスタート。「投資信託」(月2万円)も始めた。

リョウコ

33歳。大学卒業後就職した会社は退職し、現在はエンターテインメント企業に勤務。年収650万円で、貯蓄額は100万円程度。最近結婚したばかり。アカネ、マイと同じタイミングで「つみたてNISA」(月2万円)をスタート。

高山一恵先生

ファイナンシャルプランナー(CFPR)、1級FP技能士。株式会社Money&You 取締役。初心者でもわかりやすくをモットーに、講演、執筆、相談業務などを通して、女性の人生に不可欠なお金の知識を伝えている。

これまでのお話

Chapter3「iDeCo」のさらなるメリットと、知っておきたいデメリット

高山先生

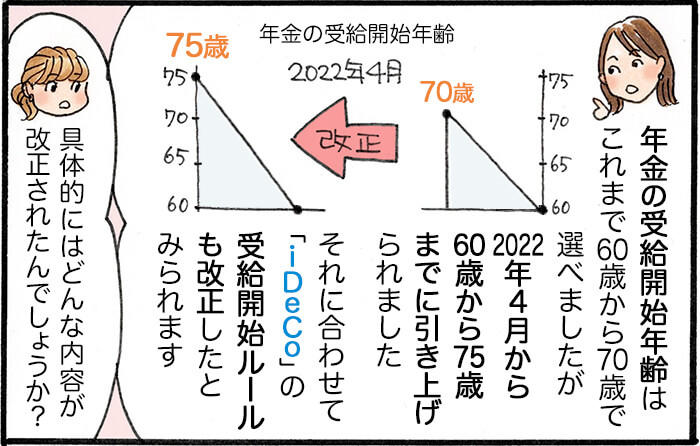

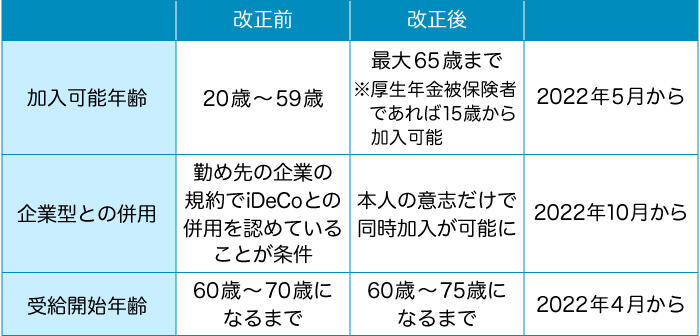

2022年「iDeCo」の改正は、段階的に行われています。改正ポイントは3つ。まず 1つ目は、受取開始年齢の拡大 です。2022年4月にすでに試行されています。

マイ

受け取り年齢は、60歳以上70歳までで選べる、ということでしたよね?

高山先生

はい。これまでは公的年金と同じく、60歳から70歳の間の好きなタイミングで 受け取りが可能でした。この枠を、60歳から75歳までに拡大 したのです。

アカネ

「iDeCo」の受け取りも、公的年金の受け取り年齢に合わせたんですね? でも、何がメリットになるんでしょうか? 公的年金の場合は、受給年齢を1ヵ月ずつ後ろ倒しにしたら、受給額が上がるというメリットがありますが……。

高山先生

確かに、そこは公的年金と異なる部分ですよね。でも、よく考えてみてください。「iDeCo」で投資信託を購入している場合、60歳まで積み立てたものを最大15年間運用し75歳で受け取れば、15年間の運用益が見込めますよね。

マイ

本当だ! これまでは10年しか据え置きできなかったものが、15年に伸びたってことは、追加で5年も運用できるんですもんね。

アカネ

30年積み立てた投資信託を運用するわけだから、それなりに大きな金額になるよね。今は企業に65歳までの雇用が義務付けられているし、今後は定年年齢も伸びるかもしれない。70代になっても元気でさえいれば、収入を得て運用し続けるのも夢じゃないかも。

リョウコ

人生100年時代だもんね。75歳でも、残り25年もあるんだし、資産は多いほうが安心できるわ。

高山先生

改正の 2つ目は、加入年齢の拡大 です。

マイ

加入年齢の拡大? 59歳までなら何歳でも「iDeCo」に加入できるんでしたよね? それが延びるんですか?

高山先生

加入年齢が、64歳までに拡大 されたんです。

アカネ

ということは、60歳でも始められるということですか? しかも、64歳まで積み立ても続けられる。

高山先生

その通り。60歳以降も会社員・公務員として働き厚生年金を支払っている、あるいは60歳以降も任意加入※で国民年金を支払っていれば、60歳から64歳まで「iDeCo」に加入できるんです。条件を満たせば、すでに加入している人は、64歳まで積み立て続けられるようになったということです。

リョウコ

月1万円の積み立て額なら、5年で60万円かぁ。会社員ができるMAX額の月23000円だとしても、5年で138万円。

アカネ

定年後に給料が少し減っても働き続けてさえいえれば、それくらいなら積み立ても続けられそうだね。非課税だし、受取の時も、控除枠が使えるし、運用したほうが得な気がする。

高山先生

改正 3つ目は、2022年10月に施行されるルールです。企業型確定拠出年金と同時加入の条件が緩和 されるんです。

マイ

え? それってどういうことでしょうか?

高山先生

実はこれまで、企業型確定拠出年金に入っている場合、勤め先の企業が規約で「iDeCo」との併用を認めているというのが前提条件だったんです。

アカネ

えー! じゃ、10月までは会社がダメといえば、使えなかったんですか?

高山先生

そうなんです。でも、今年10月からは、本人の意思だけで加入できるようになります。

リョウコ

このタイミングで知った私たち超ラッキーじゃない? 会社に許可をもらわなくても、自分たちがやりたければ活用できるんだもん。

アカネ

本当だね。これまで使えなかった会社員の人は多いんですか?

高山先生

これまで規約で認められていなかったために「iDeCo」に加入できなかった人は750万人もいるといわれています。この改正で、「iDeCo」に加入する人は増えるかもしれませんね。

まとめると、

となります。

▼知らないと損?企業型DC+iDeCoについて

法改正で変わるiDeCo(イデコ)! 2022年から何がどう変わる?

マイ

知れば知るほど、楽しくなってきました。

リョウコ

知識がない時は不安ばかり募っていたけど、こうやってできることがあると知ると怖くなくなるよね。

高山先生

そうですね。お金の教育については後進国だった日本も、2022年からは高校で「金融教育」がスタートしました。きっとこれからは、お金について話をすることや、投資をすることもスタンダードなことになっていくでしょうね。

アカネ

私たちも置いて行かれないように、しっかり勉強しなきゃ。

高山先生

大事なのはお金を増やすこと自体を目的にしないこと。老後の豊かな暮らしのため? 人生の新しい挑戦のため? 自分は何のためにお金が必要なのか、よく考えて金融商品を上手に選びましょうね。

アカネ・マイ・リョウコ

はい!

アカネ

「iDeCo」のメリット・デメリットを知ったうえで、やっぱり挑戦してみようと思います。私たち、相談できる金融機関もあるしね。

マイ・リョウコ

そうだね。

アカネ・マイ・リョウコ

今日はありがとうございました。

▼今すぐiDeCoを始めたい人はこちら

▼将来もらえる年金額を確認

高山 一恵 (たかやま かずえ)

ファイナンシャルプランナー(CFP)、一級FP技能士。株式会社Money&You取締役。

全国での講演活動、執筆、マネー相談を通じて、女性の人生に不可欠なお金の知識を伝えている。女性向けWEBメディア『FP Cafe®』や『Mocha』も運営。また、『Money&You TV』や「マネラジ。」「Voicy」などでも情報を発信している。 主な書籍には、「はじめてのNISA &iDeCo」(成美堂出版)「1日1分読むだけで身につく お金大全100」(自由国民社)」「はじめのお金の基本」(成美堂出版)「マンガと図解 はじめてのFIRE」(宝島社)などがある。

Money&You: https://moneyandyou.jp/