‘O‚ج‹Lژ–

iDeCoپiƒCƒfƒRپj‚ة‚حŒ³–{ٹ„‚êƒٹƒXƒN‚ھ‚ ‚éپIپH پ`‘خڈˆ–@‚ً’m‚ء‚ؤ‚¢‚ê‚خ•|‚‚ب‚¢پ`

2021.6.16 iDeCo‚ج‹^–â

‚ب‚ة‚¨‚³‚ٌ

‚ب‚ة‚¨‚³‚ٌ

iDeCo‚ًژn‚ك‚½‚¢‚ئ‚«پA‚ـ‚¸‚ب‚ة‚ً‚µ‚½‚ç‚¢‚¢‚جپH

FP

FP

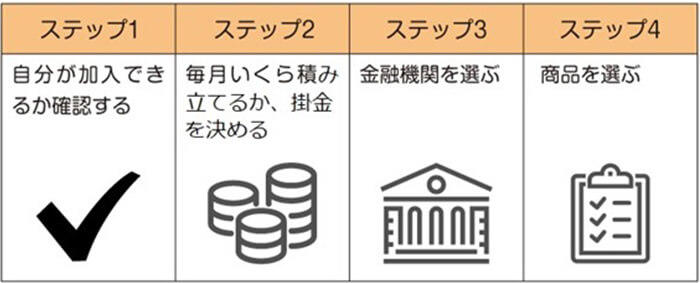

‚ـ‚¸‚ح‰ء“üژ‘ٹi‚جٹm”FپA‚»‚µ‚ؤٹ|‹àپE‹à—Z‹@ٹضپEڈ¤•i‚ً‘I‘ً‚µ‚ـ‚µ‚ه‚¤پB

iDeCo‚ئ‚حپAژ©•ھ‚إگ\چ‚ف‚âٹ|‹à‚جژx•¥‚¢پA‰^—p•û–@‚ج‘I‘ً‚ًچs‚ء‚ؤٹ|‹à‚ً‰^—p‚·‚éپuŒآگlŒ^ٹm’è‹’ڈo”N‹àپv‚جˆ¤ڈج‚إ‚·پBٹm’è‹’ڈo”N‹à‚ة‚ح‘¼‚ةپAٹé‹ئ‚ھٹ|‹à‚ًژx•¥‚¢پAڈ]‹ئˆُ‚ھ‰^—p‚·‚éپuٹé‹ئŒ^ٹm’è‹’ڈo”N‹àپiٹé‹ئŒ^DCپjپv‚ھ‚ ‚è‚ـ‚·پB

گ¢ٹE—Lگ”‚ج’·ژُچ‘‚ئ‚¢‚ي‚ê‚é“ْ–{‚إ‚حپA’·ٹْ‰»‚·‚éکVŒم‚ة”ُ‚¦‚邽‚كپA‘پ‚¢ژٹْ‚©‚çiDeCo‚إکVŒم‚جژ‘‹à‚أ‚‚è‚ًچs‚¤•û‚ھ‘‚¦‚ؤ‚«‚ؤ‚¢‚ـ‚·پB

iDeCo‚جٹî–{‚ة‚آ‚¢‚ؤپA‚‚ي‚µ‚‚ح‚±‚؟‚ç‚إگà–¾‚µ‚ؤ‚¢‚ـ‚·‚ج‚إ‚؛‚ذژQچl‚ة‚µ‚ؤ‚ف‚ؤ‚‚¾‚³‚¢پB

iDeCoپiƒCƒfƒRپj‚ء‚ؤ‚ب‚ةپH پ`ٹî–{‚ًƒCƒ‰ƒXƒg‚إ—‰ً‚µ‚و‚¤پ`

iDeCo‚حŒژپX5,000‰~پ`‚جٹ|‹à‚ًگد‚ف—§‚ؤ‚ؤ‚¢‚«پA60چخˆبچ~‚ة‰^—pگ¬‰ت‚ًژَ‚¯ژو‚邱‚ئ‚ھ‚إ‚«‚ـ‚·پB

ˆê”ت‚ج’èٹْ—a‹à‚â“ٹژ‘گM‘ُ‚ب‚ا‚ئ”ن‚ׂé‚ئپAˆب‰؛‚ج“_‚ھˆظ‚ب‚è‚ـ‚·پB

‚±‚ج‚و‚¤‚ب“_‚©‚çŒّ—¦“I‚ةکVŒم‚جژ‘ژY‚ًŒ`گ¬‚إ‚«‚éگ§“x‚ئ‚µ‚ؤ’چ–ع‚³‚ê‚ؤ‚¢‚ـ‚·پB

‚½‚¾پAiDeCo‚ح”Cˆس‚جگ§“x‚إ‚·‚ج‚إپAگ\چ‚ف‚©‚ç‰ء“ü‚ـ‚إ‚جژ葱‚«‚ح‚·‚ׂؤژ©•ھ‚إچs‚¤•K—v‚ھ‚ ‚è‚ـ‚·پB

iDeCoŒِژ®ƒTƒCƒgپFiDeCoپiƒCƒfƒRپj‚ج“ء’¥

iDeCo‚ًژn‚ك‚éچغ‚حپA4‚آ‚جƒXƒeƒbƒv‚ھ•K—v‚إ‚·پB

ˆب‰؛‚إ‚حپA4‚آ‚جƒXƒeƒbƒv‚²‚ئ‚ة‚‚ي‚µ‚ڈذ‰î‚µ‚ـ‚·پB

گE‹ئ‚²‚ئ‚ج‰ء“üژ‘ٹi‚حˆب‰؛‚ج‚ئ‚¨‚è‚إ‚·پB

| گE‹ئ | ‰ء“üژ‘ٹi |

|---|---|

| ژ©‰c‹ئژز“™ |

|

| گê‹ئژه•w(ژه•v)“™ |

|

| ‰ïژذˆُ |

|

| Œِ–±ˆُ |

|

چ‘–¯”N‹à•غŒ¯—؟‚ج–ئڈœ‚ـ‚½‚ح—P—\‚ًژَ‚¯‚ؤ‚¢‚é•û‚حپAŒ´‘¥‚ئ‚µ‚ؤiDeCo‚ة‰ء“ü‚إ‚«‚ـ‚¹‚ٌ‚ج‚إ—v’چˆس‚إ‚·پB

‚ـ‚½پA‹خ–±گو‚جپuٹé‹ئŒ^ٹm’è‹’ڈo”N‹àپv‚ة‰ء“ü‚µ‚ؤ‚¢‚é•û‚جڈêچ‡پAژ–‹ئژه‚ھٹé‹ئŒ^ٹm’è‹’ڈo”N‹à‹K–ٌ‚إiDeCo‚ئ‚ج•¹—p‚ً”F‚ك‚ؤ‚¢‚éڈêچ‡‚ج‚ف‰ء“ü‚إ‚«‚ـ‚·پB

‰ïژذˆُ‚à—ک—p‚µ‚â‚·‚‚ب‚éپH iDeCoگVگ§“x‚جƒ|ƒCƒ“ƒg‚ئ‚ح

iDeCo‚جٹ|‹à‚حپAŒژپX5,000‰~‚©‚çپA1,000‰~’Pˆت‚إ”Cˆس‚ةگف’è‰آ”\‚إ‚·‚ھپA‰ء“üڈًŒڈ‚ة‰‚¶‚ؤٹ|‹à‚جڈمŒہ‚ھˆظ‚ب‚è‚ـ‚·پB

‚ب‚¨پAiDeCo‚حٹî–{“I‚ة60چخ‚ة‚ب‚ç‚ب‚¢‚ئˆّ‚«ڈo‚·‚±‚ئ‚ھ‚إ‚«‚ب‚¢‚ج‚إپA–³—‚ب‚‘±‚¯‚ç‚ê‚éٹ|‹à‚ًگف’肵‚ـ‚µ‚ه‚¤پB“r’†‚إٹ|‹à‚ً•دچX‚µ‚½‚‚ب‚ء‚½ڈêچ‡‚âپAژx•¥‚¢•û–@‚ً•دچX‚µ‚½‚¢ڈêچ‡‚حŒم‚©‚ç•دچX‚·‚邱‚ئ‚à‰آ”\‚إ‚·پB‚½‚¾‚µپA‹àٹz‚ج•دچX‚ح”N1‰ٌ‚µ‚©‚إ‚«‚ب‚¢‚ج‚إ’چˆس‚ھ•K—v‚إ‚·پB

iDeCoŒِژ®ƒTƒCƒgپF‚و‚‚ ‚邲ژ؟–â

iDeCo‚ة‰ء“ü‚·‚é‚ة‚حپA‹à—Z‹@ٹض‚إiDeCoگê—p‚جŒûچہ‚ًٹJگف‚·‚é•K—v‚ھ‚ ‚è‚ـ‚·پB

‚à‚ئ‚à‚ئژ‚ء‚ؤ‚¢‚éŒûچہ‚ًiDeCoŒûچہ‚ئ‚µ‚ؤژg‚¤‚±‚ئ‚ح‚إ‚«‚ب‚¢‚½‚كپAگV‚µ‚ٹJگف‚µ‚ب‚¯‚ê‚خ‚ب‚è‚ـ‚¹‚ٌ‚ھپAچ‘“à‚ج–ٌ160‚ج‹âچs‚âڈطŒ”‰ïژذ‚ب‚ا‚ج‹à—Z‹@ٹض‚ھiDeCo‚ًژو‚舵‚ء‚ؤ‚¢‚ـ‚·پB‹à—Z‹@ٹض‚ة‚و‚ء‚ؤپA‘ٹ’k‚ھ‚إ‚«‚é‚©‚إ‚«‚ب‚¢‚©‚âپAژèگ”—؟پEڈ¤•iگ”‚ب‚ا‚جڈًŒڈ‚ھˆل‚¤‚½‚كپA’²‚ׂؤ‚ف‚ـ‚µ‚ه‚¤پB

“ٹژ‘ڈ‰گSژز‚ج•û‚حپA‹CŒy‚ة‘ٹ’k‚إ‚«‚é‘‹Œû‚ھ‚ ‚é‹à—Z‹@ٹضپA“ْچ —ک—p‚µ‚ؤ‚¢‚é‹âچs‚ب‚ا‚ً‘I‚ش‚ئ‚و‚¢‚إ‚µ‚ه‚¤پB

‘ٹ’k‘‹Œû‚ج‚ ‚é‹âچs‚ح‚¢‚ë‚¢‚ë‚ئژèگ”—؟‚ھچ‚‚¢‚ج‚إ‚حپcپc‚ئ‚¢‚¤ƒCƒپپ[ƒW‚ھ‚ ‚é‚©‚à‚µ‚ê‚ـ‚¹‚ٌ‚ھپAژہ‚حƒپƒKƒoƒ“ƒN‚إ‚àژèگ”—؟‚ً0‰~‚ةگف’肵‚ؤ‚¢‚é‚ئ‚±‚ë‚ھ‚ ‚è‚ـ‚·پB

‰^‰cٹا—‹@ٹضژèگ”—؟پiگإچپj‚ھ0‰~پ¦‚جپu‚ف‚ç‚¢ƒvƒچƒWƒFƒNƒgƒRپ[ƒXپvپFژOˆنڈZ—F‹âچs

Web‚إگ\چ‚ف‚©‚ç‰ء“ü‚ـ‚إٹ®Œ‹‚إ‚«‚é‹à—Z‹@ٹض‚à‚ ‚è‚ـ‚·‚ج‚إپA‘½–Z‚ب•û‚حWebگ\چ‚ف‚ة‘خ‰‚µ‚ؤ‚¢‚é‚ئ‚±‚ë‚ً‘I‚ش‚ج‚à‚¨‚·‚·‚ك‚إ‚·پB

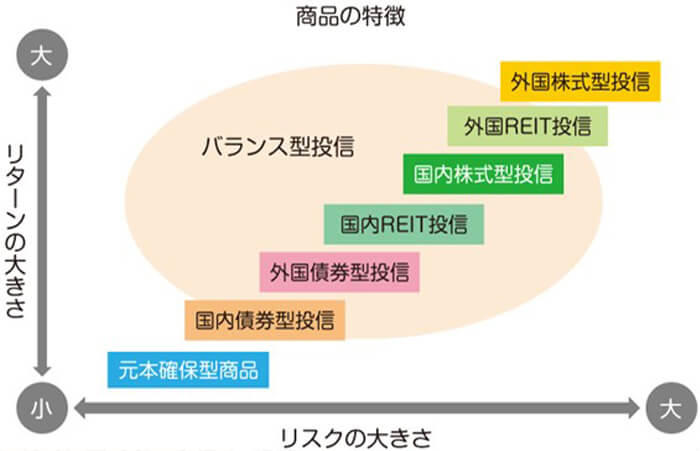

iDeCo‚ة‚ح‚³‚ـ‚´‚ـ‚ب‰^—pڈ¤•i‚ھ‚ ‚èپAˆب‰؛‚ج‚و‚¤‚ة“ٹژ‘‘خڈغ‚ة‚و‚ء‚ؤٹْ‘ز‚إ‚«‚éپuƒٹƒ^پ[ƒ“پv‚ئ’l“®‚«‚ج‘ه‚«‚³‚ً•\‚·پuƒٹƒXƒNپv‚ھˆظ‚ب‚è‚ـ‚·پB

‰^—pڈ¤•i‚جژd‘g‚ف‚ھ‚و‚‚ي‚©‚炸گS”z‚ب•û‚حپAiDeCo‚ًژو‚舵‚ء‚ؤ‚¢‚é‹à—Z‹@ٹض‚ة‘ٹ’k‚µپA“à—e‚ً‚µ‚ء‚©‚è”cˆ¬‚µ‚ؤ‚©‚çڈ¤•i‚ً‘I‚ر‚ـ‚µ‚ه‚¤پB

پ¥‰^—pڈ¤•i‚ة‚آ‚¢‚ؤ‚‚ي‚µ‚‚ح‚±‚؟‚ç

ŒآگlŒ^ٹm’è‹’ڈo”N‹àپuiDeCoپiƒCƒfƒRپjپvپFژOˆنڈZ—F‹âچs

‚ب‚ة‚¨‚³‚ٌ

iDeCo‚ة‰ء“ü‚·‚é‚ئ‚«‚ة•K—v‚ب‚à‚ج‚ح‚ب‚ةپH

FP

‰ء“ü‚·‚é‹à—Z‹@ٹضگê—p‚جگ\چڈ‘‚ئپA–{گlٹm”Fڈ‘—قپAٹî‘b”N‹à”شچ†‚ھ‚ي‚©‚éڈ‘—ق‚ب‚ا‚ھ•K—v‚إ‚·پB‰ïژذˆُ‚âŒِ–±ˆُ‚ج•û‚ح‹خ‚كگو‚©‚çژ–‹ئژهڈط–¾ڈ‘‚ً‚à‚ç‚¢‚ـ‚µ‚ه‚¤پB

iDeCo‚ة‰ء“ü‚·‚邽‚ك‚ةپAژ–‘O‚ةڈ€”ُ‚µ‚ب‚¯‚ê‚خ‚ب‚ç‚ب‚¢‚à‚ج‚حˆب‰؛‚ج’ت‚è‚إ‚·پB

iDeCo‚ةگ\چ‚ق‚ة‚حپAWebٹ®Œ‹‚إگ\چ‚قڈêچ‡‚ئپAگ\چڈ‘—ق‚ًژو‚èٹٌ‚¹‚ؤ’ٌڈo‚·‚éڈêچ‡‚ج2ƒpƒ^پ[ƒ“‚ھ‚ ‚è‚ـ‚·پBWebٹ®Œ‹‚جگ\چ‚ف‚إ‚ ‚ê‚خپAگ\چڈ‘—ق‚جژو‚èٹٌ‚¹‚ح•s—v‚إ‚·‚ج‚إپA‰ء“ü‚·‚é‹à—Z‹@ٹض‚جگ\چ•û–@‚ًٹm”F‚µ‚ؤ‚ف‚ـ‚µ‚ه‚¤پB‚ب‚¨پAگ\چڈ‘—ق‚حپA‹à—Z‹@ٹض‚²‚ئ‚ة“ئژ©‚ج‚à‚ج‚ھ—pˆس‚³‚ê‚ؤ‚¢‚ـ‚·پB

گ\چڈ‘—ق‚حWebƒTƒCƒg‚âƒRپ[ƒ‹ƒZƒ“ƒ^پ[‚ً’ت‚µ‚ؤژو‚èٹٌ‚¹‚é‚©پA‹à—Z‹@ٹض‚ج‘‹Œû‚إ’¼گع‚à‚炤‚±‚ئ‚ھ‚إ‚«‚ـ‚·پB

‰ïژذˆُ‚âŒِ–±ˆُ‚ج•û‚حپAiDeCo‚جگ\چڈ‘—ق‚ً’ٌڈo‚·‚é‚ئ‚«پA‹خ‚كگو‚ة‹Lچع‚µ‚ؤ‚à‚ç‚ء‚½ژ–‹ئژهڈط–¾ڈ‘‚ً“Y•t‚·‚é•K—v‚ھ‚ ‚è‚ـ‚·پB

ژ–‹ئژهڈط–¾ڈ‘‚حگ\چڈ‘—ق‚ئچ‡‚ي‚¹‚ؤپA‹à—Z‹@ٹض‚©‚ç“üژ肵‚ـ‚·پB

–{گlٹm”F‚ًچs‚¤‚½‚ك‚جٹm”Fڈ‘—ق‚جƒRƒsپ[‚ً—pˆس‚µ‚ـ‚·پB

‰^“]–ئ‹–ڈط‚⌒چN•غŒ¯ڈطپAƒpƒXƒ|پ[ƒgپAƒ}ƒCƒiƒ“ƒoپ[ƒJپ[ƒh‚ب‚ا‚ھ–{گlٹm”Fڈ‘—ق‚ئ‚µ‚ؤ—ک—p‚إ‚«‚ـ‚·پB

”N‹àژè’ ‚âٹî‘b”N‹à”شچ†’ت’mڈ‘‚ب‚اپAٹî‘b”N‹à”شچ†‚ھ‚ي‚©‚é‚à‚ج‚ً—pˆس‚µ‚ـ‚·پB

iDeCo‚جٹ|‹àˆّ‚«—ژ‚ئ‚µ‚ةژg—p‚·‚éŒûچہ‚ج”شچ†‚ًپA’ت’ ‚ـ‚½‚حƒLƒƒƒbƒVƒ…ƒJپ[ƒh‚إٹm”F‚µ‚ؤ‚¨‚«‚ـ‚·پB

1‚جگ\چڈ‘—ق‚ة‰ںˆَ‚·‚邽‚كپA5‚جŒûچہ‚ج‹âچs“حڈoˆَ‚ً—pˆس‚µ‚ـ‚·پB

‚ب‚ة‚¨‚³‚ٌ

‚ب‚ة‚¨‚³‚ٌ

iDeCo‚ةگ\چ‚ٌ‚¾‚çپA‚¢‚آ‚©‚ç‰^—pƒXƒ^پ[ƒg‚·‚é‚جپH

FP

iDeCo‚ةگ\چ‚ف‚©‚ç–ٌ1پ`2ƒ–Œژ‚ة‰^—p‚ھƒXƒ^پ[ƒg‚µ‚ـ‚·پB

iDeCo‚جگ\چ‚ف‚©‚ç‰ء“ü‚ـ‚إ‚ج—¬‚ê‚ح‹à—Z‹@ٹض‚ة‚و‚ء‚ؤˆظ‚ب‚è‚ـ‚·پB

ˆب‰؛‚إ‚حژOˆنڈZ—F‹âچs‚إiDeCo‚ة‰ء“ü‚·‚éڈêچ‡‚ج‘ه‚ـ‚©‚ب—¬‚ê‚ً‚ف‚ؤ‚ف‚ـ‚µ‚ه‚¤پB

ژOˆنڈZ—F‹âچs‚حڈ‘—قگ\چپAWebٹ®Œ‹‚إ‚جگ\چ‚ف‚ا‚؟‚ç‚à‰آ”\‚إ‚·پBWebگ\چ‚ف‚ب‚çپAگ\چڈ‘—ق‚جژو‚èٹٌ‚¹‚ً‚·‚é•K—v‚ھ‚ب‚پAƒXƒ}پ[ƒgƒtƒHƒ“‚إٹب’P‚ةچs‚¦‚ـ‚·پBˆب‰؛‚إ‚حWeb‚إ‚جژ葱‚«•û–@‚ً‰ًگà‚µ‚ـ‚·پB

ژOˆنڈZ—F‹âچs‚جƒEƒFƒuƒTƒCƒg‚©‚çiDeCo‚ًگ\چ‚ف‚ـ‚·پBˆب‰؛‚جڈ‘—ق‚ھ‚ ‚ê‚خ‚¨ژ葱‚«‚ًچs‚¤‚±‚ئ‚ھ‚إ‚«‚ـ‚·پB

‡@ژOˆنڈZ—F‹âچs‚جŒûچہٹJگف

‡AWeb‚و‚èƒGƒ“ƒgƒٹپ[

‡BژOˆنڈZ—F‹âچs‚جiDeCo‚جƒ}ƒCƒyپ[ƒW‚ةƒAƒNƒZƒX

‡C‚¨‹q—lڈî•ٌ‚جٹm”FپA“ü—حپAڈ‘—ق’ٌڈo

‡D‰^—pڈ¤•i‚ً‘I‚ش

‡Eگ\چٹ®—¹پI

گ\چ‚ف‚©‚ç‰ء“ü‚ـ‚إپA‚·‚ׂؤWebڈم‚إژ葱‚«‚ھٹ®Œ‹‚µ‚ـ‚·‚ج‚إپAڈ‘—ق‚ًژو‚èٹٌ‚¹‚½‚èپA‘‹Œû‚ـ‚إڈoŒü‚¢‚½‚è‚·‚éژèٹش‚ً‚©‚¯‚¸‚ةiDeCo‚ة‰ء“ü‚إ‚«‚ـ‚·پB

Webگ\چ‚ف‚حپAiDeCo‚ج•K—vڈ‘—ق‚ة‰ء‚¦پAƒپپ[ƒ‹ƒAƒhƒŒƒX‚ھ‚ ‚ê‚خ—ک—p‚إ‚«‚é‚ج‚إپAژ葱‚«‚ًٹب’P‚ةچد‚ـ‚¹‚½‚¢•û‚ح‚؛‚ذ—ک—p‚µ‚ؤ‚ف‚ؤ‚‚¾‚³‚¢پB

پ¥‚‚ي‚µ‚’m‚肽‚¢•û‚ح‚±‚؟‚ç

ŒآگlŒ^ٹm’è‹’ڈo”N‹àپuiDeCoپvپFژOˆنڈZ—F‹âچs

Webگ\چ‚ف‚ھٹ®—¹‚·‚é‚ئپAچ‘–¯”N‹àٹî‹àکAچ‡‰ï‚ة‚و‚é‰ء“üژ‘ٹi‚جگRچ¸‚ھچs‚ي‚ê‚ـ‚·پB

گRچ¸‚جŒ‹‰تپA‰ء“üژز‚جژ‘ٹi‚ً“¾‚é‚ئپAچ‘–¯”N‹àٹî‹àکAچ‡‰ï‚©‚çپuŒآگlŒ^”N‹à‰ء“üٹm”F’ت’mڈ‘پvپuŒآگlŒ^”N‹à‹K–ٌپvپu‰ء“üژزپE‰^—pژwگ}ژز‚جژèˆّ‚«پv‚ئ‚¢‚ء‚½’ت’mڈ‘—ق‚ھژ©‘î‚ة—X‘—‚³‚ê‚ـ‚·پB

‚ـ‚½پANRKپi“ْ–{ƒŒƒRپ[ƒhپEƒLپ[ƒsƒ“ƒOپEƒlƒbƒgƒڈپ[ƒNٹ”ژ®‰ïژذپj‚و‚èپAƒ†پ[ƒUپ[ID‚ئڈ¤•i“oک^ٹ®—¹‚ج‚¨’m‚点‚à“ح‚«‚ـ‚·پB

‚±‚ê‚ç’ت’mڈ‘—ق‚ج“’…‚ً‚à‚ء‚ؤپAژOˆنڈZ—F‹âچs‚ةiDeCo‚جٹا—Œûچہ‚ھٹJگف‚³‚ê‚ـ‚·پBگ\چ‚ف‚©‚ç‚جڈٹ—vٹْٹش‚ح‚¨‚و‚»1پ`2ƒ–Œژ‚إ‚·پB

ژOˆنڈZ—F‹âچs‚إ‚حپA–ˆŒژ26“ْپi‹âچs‹x‹ئ“ْ‚جڈêچ‡‚ح—‚‰c‹ئ“ْپj‚ةٹ|‹à‚ھˆّ‚«—ژ‚ئ‚³‚êپA‰^—pڈ¤•i‚جچw“ü‚¨‚و‚ر‰^—p‚ھƒXƒ^پ[ƒg‚µ‚ـ‚·پB

‚ب‚ة‚¨‚³‚ٌ

iDeCo‚ًژn‚ك‚é‚ئ‚«‚ة’چˆس‚·‚邱‚ئ‚ح‚ب‚ةپH

FP

iDeCo‚جٹ|‹à‚حپAگE‹ئ‚²‚ئ‚ةڈمŒہٹz‚ھˆظ‚ب‚é‚ج‚إ’چˆس‚ھ•K—v‚إ‚·پI

iDeCo‚جٹ|‹à‚حŒژپX5,000‰~‚©‚çپA1,000‰~’Pˆت‚إژ©—R‚ةŒˆ‚ك‚ç‚ê‚é‚ئگà–¾‚µ‚ـ‚µ‚½‚ھپA‰ء“üژ‘ٹiپiگE‹ئپj‚²‚ئ‚ةٹ|‹à‚جڈمŒہ‚ةˆل‚¢‚ھ‚ ‚è‚ـ‚·پB

‚½‚ئ‚¦‚خژ©‰c‹ئژزپi‘و1چ†”ي•غŒ¯ژزپj‚جڈêچ‡پAٹ|‹à‚جڈمŒہ‚حŒژٹz6.8–œ‰~پi”Nٹz81.6–œ‰~پj‚ھڈمŒہ‚إپA‚»‚êˆبڈم‚جٹ|‹à‚ًگف’è‚·‚邱‚ئ‚ح‚إ‚«‚ـ‚¹‚ٌپB

iDeCo‚ض‚ج‰ء“ü‚ًŒں“¢‚·‚é‚ئ‚«‚حپAژ©•ھ‚ج‰ء“üژ‘ٹi‚ئٹ|‹à‚جڈمŒہٹz‚ً‚ ‚ç‚©‚¶‚كٹm”F‚µ‚ؤ‚¨‚«‚ـ‚µ‚ه‚¤پB

گE‹ئ‚²‚ئ‚جٹ|‹à‚جڈمŒہ‚ة‚آ‚¢‚ؤ‚حپA‚±‚؟‚ç‚إڈع‚µ‚‰ًگà‚µ‚ؤ‚¢‚ـ‚·پB

iDeCo‚ًژn‚ك‚邽‚ك‚ة‚حپAژ©•ھ‚إ‹à—Z‹@ٹض‚ً‘I‚ٌ‚إگ\چ‚ف‚ً‚µ‚½‚èپAٹ|‹à‚ًŒˆ‚ك‚ؤڈ¤•i‚ً‘I‘ً‚µ‚½‚è‚·‚é•K—v‚ھ‚ ‚è‚ـ‚·پB

‰½‚à‚©‚àژ©•ھ‚إپcپc‚ئ‚ب‚é‚ئ‘ه•د‚ةژv‚¦‚ـ‚·‚ھپA•K—vڈ‘—ق‚ج‚ظ‚ئ‚ٌ‚ا‚حگg‹ك‚ة‚ ‚é‚à‚ج‚إ‚·‚µپAڈ¤•i‘I‚ر‚âٹ|‹à‚جگف’è‚ب‚اپAiDeCo‚جژn‚ك•û‚إ‚ي‚©‚ç‚ب‚¢‚±‚ئ‚ھ‚ ‚ê‚خپAiDeCo‚ًژو‚舵‚ء‚ؤ‚¢‚é‹à—Z‹@ٹض‚ة‘ٹ’k‚·‚邱‚ئ‚à‰آ”\‚إ‚·پB

‹à—Z‹@ٹض‚ة‚و‚ء‚ؤ‚حگ\چ‚فپ`‰ء“ü‚ـ‚إWeb‚إٹ®Œ‹‚إ‚«‚ـ‚·‚ج‚إپAپuiDeCo‚ةگ\چ‚ف‚½‚¢‚¯‚اپA‘½–Z‚إ‚ب‚©‚ب‚©ژ葱‚«‚جژٹش‚ھژو‚ê‚ب‚¢پv‚ئ‚¢‚¤•û‚حپAWeb‚إ‚جگ\چ‚ف‚ًŒں“¢‚µ‚ؤ‚ف‚ؤ‚ح‚¢‚©‚ھ‚إ‚µ‚ه‚¤‚©

‹àژqپ@Œ«ژi

ŒآگlپE–@گl‚ج‚¨‹à‚ةٹض‚·‚é‘ٹ’kپA–kٹC“¹‚جƒeƒŒƒr”ش‘g‚جƒRƒپƒ“ƒeپ[ƒ^پ[پA”Nٹش–ˆ”N–ٌ100Œڈ‚جƒZƒ~ƒiپ[چuژt‚ب‚ا‚à–±‚ك‚éƒtƒ@ƒCƒiƒ“ƒVƒƒƒ‹ƒvƒ‰ƒ“ƒiپ[پBŒ’چN‚ئ‚¨‹àپA–L‚©‚بƒ‰ƒCƒtƒXƒ^ƒCƒ‹‚ًژہ‘HپE”گM‚µ‚ؤ‚¢‚éپBCFPپA“ْ–{FP‹¦‰ïٹ²ژ–پB

iDeCo‚ج‹^–â

‰ïژذˆُ‚جiDeCoپiƒCƒfƒRپjٹˆ—p–@پI ٹé‹ئŒ^DC‚ج—L–³پA‰ء“üڈًŒڈ‚âٹ|‹à‚جڈمŒہٹzپAƒپƒٹƒbƒg‚حپH

iDeCo‚ج‹^–â

گê‹ئژه•wپiژه•vپj‚àiDeCoپiƒCƒfƒRپj‚ًژn‚ك‚é‚ׂ«پH ƒپƒٹƒbƒgپEƒfƒپƒٹƒbƒg‚¨ٹ©‚ك‚ج‰^—p•û–@‚ً‰ًگàپI

iDeCo‚ج‹^–â

iDeCoپiƒCƒfƒRپj‚ة‚حŒ³–{ٹ„‚êƒٹƒXƒN‚ھ‚ ‚éپIپH پ`‘خڈˆ–@‚ً’m‚ء‚ؤ‚¢‚ê‚خ•|‚‚ب‚¢پ`

iDeCo‚ج‹^–â

iDeCoپiƒCƒfƒRپj‚ة‚حگكگإŒّ‰ت‚ھ‚ ‚éپI 3‚آ‚جگكگإƒپƒٹƒbƒg‚âگE‹ئ•تگكگإ‹àٹz‚ًŒvژZ‚µ‚ؤƒVƒ~ƒ…ƒŒپ[ƒVƒ‡ƒ“پI

iDeCo‚ج‹^–â

iDeCoپiƒCƒfƒRپj‚ئٹé‹ئŒ^DC‚جˆل‚¢‚حپHٹ|‹à‚ج•‰’S‚حپH•¹—p‚ح‰آ”\پH

iDeCo‚ج‹^–â

–@‰üگ³‚إ•د‚ي‚éiDeCoپiƒCƒfƒRپjپI 2022”N‚©‚牽‚ھ‚ا‚¤•د‚ي‚éپH

iDeCoپiƒCƒfƒRپj‚ح”N––’²گ®‚ھ•K—vپH ڈٹ“¾چTڈœ‚ًژَ‚¯‚é‚ئ‚¢‚‚ç–ك‚é‚ج‚©‚ً‰ًگà

”N‹à‚جژَ‹‹ٹzپ`‚ي‚½‚µ‚ح‚¢‚‚ç‚à‚炦‚éپH ”N‘مپE”NژûپEگE‹ئ•ت‚ة‰ًگàپ`

پuگe‚ً•}—{‚·‚éپv‚ء‚ؤ‚ا‚¤‚¢‚¤‚±‚ئپH گإ‹à‚ئŒ’چN•غŒ¯‚إ‚حˆظ‚ب‚é“_‚ً—‰ً‚µ‚و‚¤

”N‹àژَ‹‹ژز‚جٹm’èگ\چگپ`•K—vپH •s—vپH ’m‚ç‚ب‚¢‚ئ‘¹‚·‚éƒPپ[ƒX‚ً‰ًگàپ`

چ‘–¯”N‹à•غŒ¯—؟‚ج–¢”[پ`•¥‚ي‚ب‚‚ؤ‚à—ا‚¢پH •¥‚ي‚ب‚¢‚ئ‚ا‚¤‚ب‚éپH پ`