インフレとデフレの違いを比較

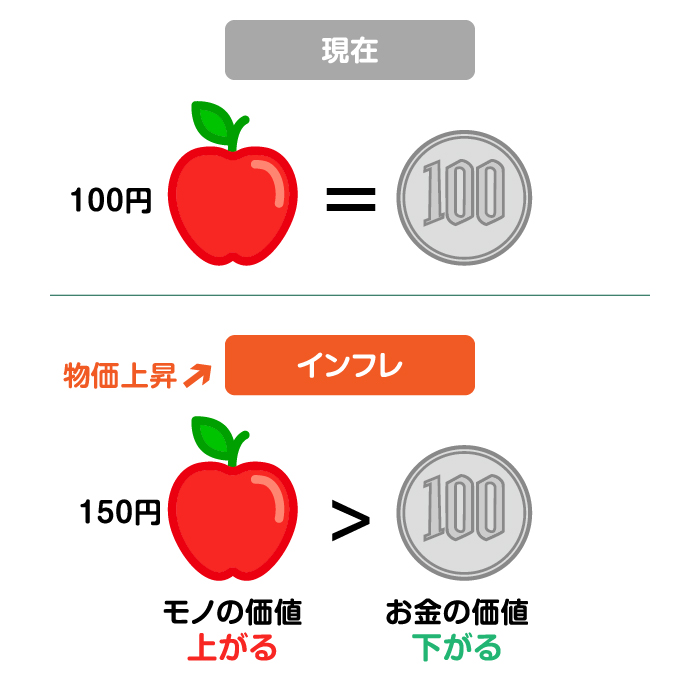

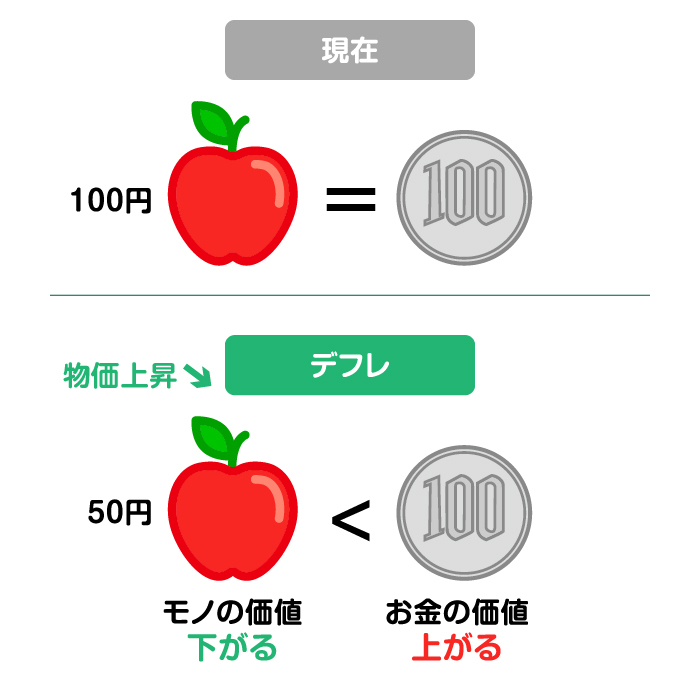

インフレはインフレーションの略で、物価が上がり続けること、またはその状態を指します。対して、デフレはデフレーションの略で、物価が下がり続けること、またはその状態を指します。

インフレやデフレの状況下での影響を簡単にまとめると、一般的に以下の表のようになります。

| |

インフレ |

デフレ |

| モノの値段 |

上がる |

下がる |

| お金の価値 |

下がる |

上がる |

| ローンや預金の金利 |

上がる |

下がる |

| 景気 |

良くなる |

悪くなる |

これを見てわかるように、インフレとデフレは逆の関係にあります。消費者の視点では物価ばかりを意識しがちですが、インフレとデフレのどちらにもメリット・デメリットがあります。

インフレのメリット・デメリット

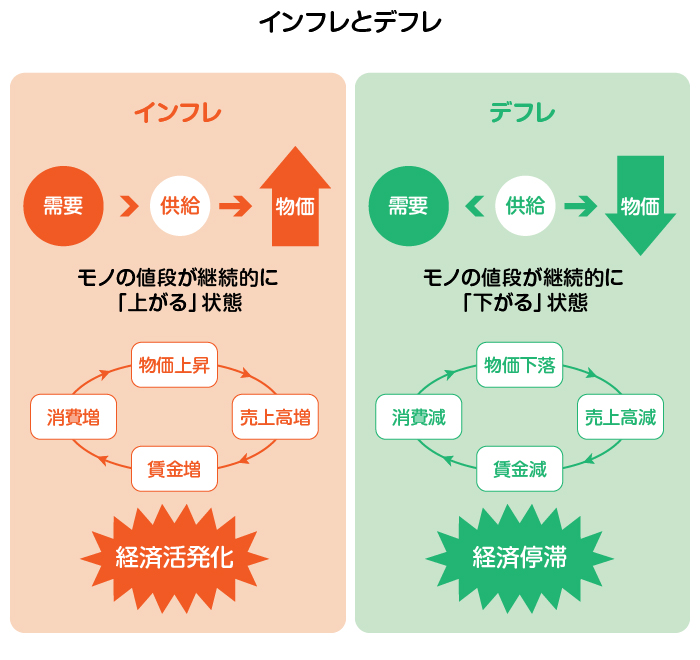

インフレ下では継続的に物価が上がるため、消費者に「今のうち(値段がより高くなる前)にモノやサービスを購入しておこう」という心理が働き、経済活性化につながります。モノが売れると企業業績も拡大し、雇用の増大や給料アップといった好循環が生まれやすくなります。これらはインフレのメリットです。

インフレのデメリットは貨幣価値が下がることです。例えば、これまで100円だった商品が150円に値上がりすると、その商品が100円では買えなくなります。つまり100円(貨幣)の価値が下がったことになります。

デフレのメリット・デメリット

デフレのメリットは、物価が下がるためモノやサービスを購入しやすくなることです。また、貨幣価値が上がるため資産価値の上昇につながることも挙げられます。

しかしながら、デフレでは継続的に物価が下がるため、もっと安くなるだろうと買い控えが生じやすくなります。消費者がモノを買わなくなると企業業績が落ち込み、設備投資を控えたり、雇用や給料を削減したりと景気悪化につながります。給料が減ると消費者はますますモノを買わなくなり、さらに景気の悪循環を招きます。この悪循環を「デフレスパイラル」といいます。

スタグフレーションとは?

もう1つ、スタグフレーションという経済現象もあります。スタグフレーションは、景気低迷という意味の「スタグネーション」と「インフレーション」を組み合わせた言葉で、物価が上がり続けているにも関わらず景気は低迷して貨幣価値も下がってしまう状態のことです。インフレやデフレは単純に良い・悪いでは語れませんが、スタグフレーションは経済的に極めて厳しい状態を表します。

インフレ・デフレはなぜ起こる?

インフレやデフレが起こる要因はさまざまですが、基本的には「需要と供給」のバランスが変化することによって起こります。需要(モノやサービスを購入したい人)が供給(市場に出回るモノやサービスの量)を上回ると物価が上がります。供給量よりも必要な購入量のほうが多ければ、値段が高くても売れるためです。

逆に、需要が供給よりも少ない場合は物価が下がります。企業は在庫を抱えないようにモノの値段を引き下げるためです。

インフレとデフレが注目される背景

インフレやデフレという言葉は、ニュースでもよく使われています。消費者として注目しておくとよいでしょう。その3つの理由を以下で説明します。

景気の良し悪しに関わるから

インフレは経済活動の活発化につながる可能性があり、デフレは経済成長を阻害する可能性があります。景気の良し悪しに関わることから、インフレ・デフレの傾向に注目することは大切です。

世界情勢にも左右されるから

インフレ・デフレは日本国内の需給関係だけの問題ではなく、世界情勢にも左右されます。特に、近年のインフレはコロナ禍やウクライナ情勢などを発端とした原材料の供給不足やエネルギー価格高騰の影響などを大きく受けたものです。世界情勢が不安定ななかでは今後の動向に注目しておきましょう。

国民生活に影響するから

インフレが生じると企業の収益が増加し、従業員の給料も上昇する可能性が高まる一方、デフレでは賃金カットなどが生じる恐れがあります。賃金だけでなく、物価や金利の変動などにより自分の生活にも影響を受ける可能性があるため、しっかり注目しておくことが大切です。

インフレとデフレは生活にどう影響する?

ここでは、インフレやデフレが私たちの生活にどのような影響を及ぼすのか紹介します。

日常的な支出

インフレ・デフレどちらの場合も、支出を控えるようになる可能性があります。インフレになると、食品や光熱費などの価格上昇により家計が圧迫されるため、支出を抑える必要が生じます。一方、デフレの状況では最初は物価が下がることで一時的に支出を増やす場合もありますが、物価の下落が続くともっと値段が下がるのではないか、もっと下がってから買おうなどと買い控えが起こるようになるでしょう。

雇用・給料

インフレで経済活動が活発になると、雇用や給料が増える可能性があります。ただし、一般的に「悪いインフレ」といわれる、コスト増によるインフレの場合では給料を上げる余力があるとは限りません。このような「悪いインフレ」の状況では、給料が上がらなければ実質的な生活水準が下がります。一方、デフレ下では企業の利益が減りやすく、雇用や給料が不安定になります。

貯蓄・資産の価値

インフレでは現金の価値が下がるため、預貯金の実質的な価値が目減りします。対して、デフレの場合は現金の価値が高まります。しかし、デフレでは景気が低迷することで収入が不安定になる懸念もあり、ローンを抱える人にとっては返済負担が重くなる可能性に注意が必要です。

住宅ローン・金利

インフレになると、一般的にローン金利は上がります。変動金利の住宅ローンを利用している場合は、金利が上がり返済額が増える可能性が高いでしょう。一方、デフレの場合は一般的に住宅ローン金利は下がりますが、給料も低下すれば住宅ローン返済負担が重くなる可能性があります。

インフレ・デフレに対して日頃からできる対策とは?

日本では長らくデフレの状態が続いていましたが、近年ではインフレの状況にあると考えられています。一方で、2025年2月4日に開催された衆議院予算委員会において、石破首相は「デフレの状況にはないが、デフレ脱却はできていない」と発言をしました。消費者としては、将来的にインフレ・デフレのどちらになっても安心して生活を続けられるような対策が求められます。

新聞やニュースで情報収集しておく

インフレやデフレになると、新聞やニュースで政府や日銀の政策が話題に上がります。代表的な政策が、インフレ時に日本銀行(日銀)が政策金利を引き上げる「金融引き締め」です。政策金利が上がると企業や個人に対する金融機関の貸出金利も連動して上がるため、借入れをしにくくなり経済活動が抑制されます。

インフレのコントロールが目的であっても、消費者にとっては住宅ローンの返済負担が増す懸念もあります。ニュースなどで金融政策などの情報をチェックし、金利が上がる前に住宅ローンの借換えや繰り上げ返済などの対策を検討しましょう。

日頃の出費を見直す

家計を守るために、日頃の出費の仕方も工夫しましょう。インフレ時には、価格が上がりやすいものをまとめ買いしておく、低価な代替品の使用を検討する、固定費を見直すなどの方法があります。デフレ時には、過度な買い控えを避けることが結果的に望ましいでしょう。

長期的な資産運用を検討する

長期的な資産運用を検討するのも一案です。インフレ時は、投資信託などの金融資産を保有しておくことで、現金の価値が下がるリスクに備えられます。

デフレ時は、経済低迷により金利が下がると預金利息は期待しにくいですが、現金価値が相対的に上がるため無理にリスク資産を持たなくてもよいと考えられます。しかし、将来的にインフレが起こる可能性もあるため、少額で積立投資をしておくのも対策法として有効です。積立投資は毎月同じ金額で買える分だけ購入するため、価格が下がったときには購入する数量が多くなります。そのため、結果的に保有する数量が増え、価格が上がったときに利益を得られる可能性が高くなります。

まとめ

物価が上がり続けるインフレと物価が下がり続けるデフレ。どちらも日常的な支出や貯蓄・資産の価値などに影響を及ぼすため、安心して生活を続けるためには対策が必要です。日常から情報収集に努め、お金の使い方に気をつけるほか、分散投資や積立投資に取り組むことも検討してみてはいかがでしょうか。

インフレになれば現金の価値低下のリスクに備えられ、デフレになれば資産の積み上げがしやすくなります。長期的にはインフレ・デフレのどちらになっても資産増大を期待でき、お金の不安を抑えられるでしょう。

資産運用をしてみようとお考えの方は、三井住友銀行×SBI証券をご検討ください。三井住友銀行からSBI証券の口座を開設すると、Vポイントが貯まりやすくなる特典が多く用意されており、貯まったVポイントで投資ができるメリットもあります。お金の代わりにポイントを有効に活用することもインフレ・デフレ対策として役立つのではないでしょうか。

- ※2025年8月現在の情報です。今後、変更されることもありますのでご留意ください。

續恵美子

ファイナンシャルプランナー(CFP®、ファイナンシャル・プランニング技能士)。

生命保険会社にて15年勤務したあと、ファイナンシャルプランナーとしての独立を目指して退職。その後、縁があり南フランスに移住。夢と仕事とお金の良好な関係を保つことの厳しさを自ら体験。

渡仏後は2年間の自己投資期間を取り、地元の大学で経営学修士号を取得。地元企業で約7年半の会社員生活を送ったあと、フリーランスとして念願のファイナンシャルプランナーに。生きるうえで大切な夢とお金について伝えることをミッションとして、マネー記事の執筆や家計相談などで活動中。