前の記事

"誰でもiDeCo"の時代へ。会社員は、2022年10月から始めるチャンス!

2023.5.24みんなのマネーニュース

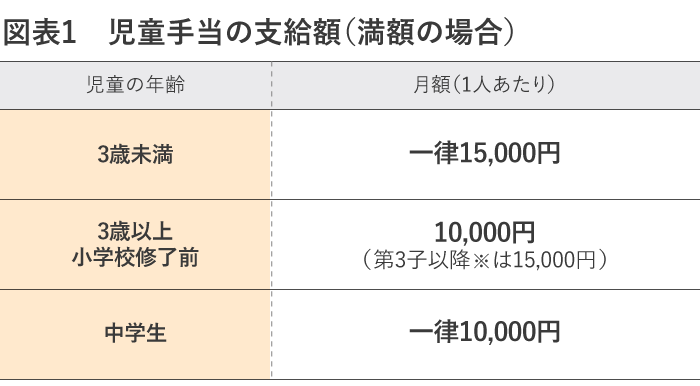

児童手当は、子育て世帯を支援するための手当で、0歳から中学校卒業まで(15歳の誕生日後の最初の3月31日まで)の児童を養育している、一定所得以下の世帯に支払われるものです。

手当額は、満額で受け取れる世帯の場合、3歳未満が月1万5,000円、3歳以上小学生までが月1万円(第3子以降は1万5,000円)、中学生は一律月1万円となっています。

子どもが誕生後、自治体などに児童手当の認定請求について申請を行うと、申請月の翌月から支払われます。月末に誕生した場合などは、申請が誕生月の翌月になっても、出産翌日から15日以内に申請すれば、特例で誕生月の翌月から支払われるルールもあります。

児童手当が支給されるタイミングは、6月、10月、2月の年3回で、それぞれの前月分までの4ヵ月分が振り込まれます。

<支給タイミング>

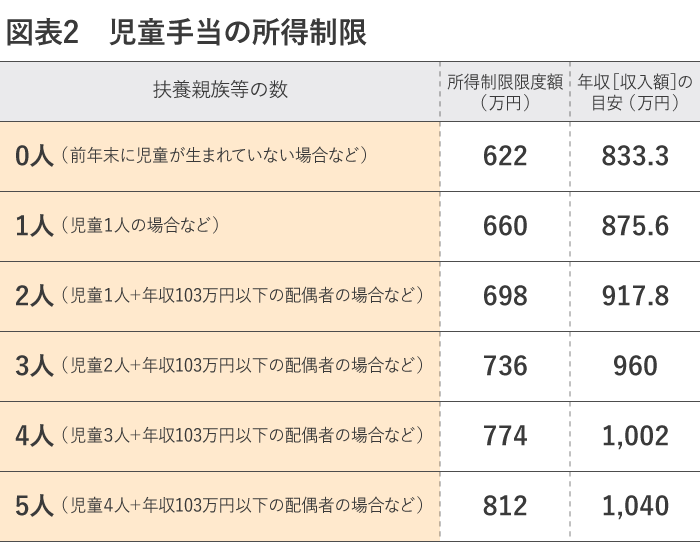

保護者の所得が所得制限の限度額以上の場合は「特例給付」の対象となり、児童1人当たり月5,000円の支給となります。

児童手当の所得制限は夫婦のいずれか高い方の所得で判定します。たとえば、児童2人+扶養配偶者の会社員世帯の場合、夫婦のうち年収が高い方の年収が960万円程度(実際の判定は所得)を上回る場合は特例給付の対象となり、支給額は子ども1人につき月5,000円となります。

ちなみに、年収とは、会社員であれば給与やボーナスなど1年間の収入金額の総額で、所得はそこから給与所得控除額を引いた金額です。

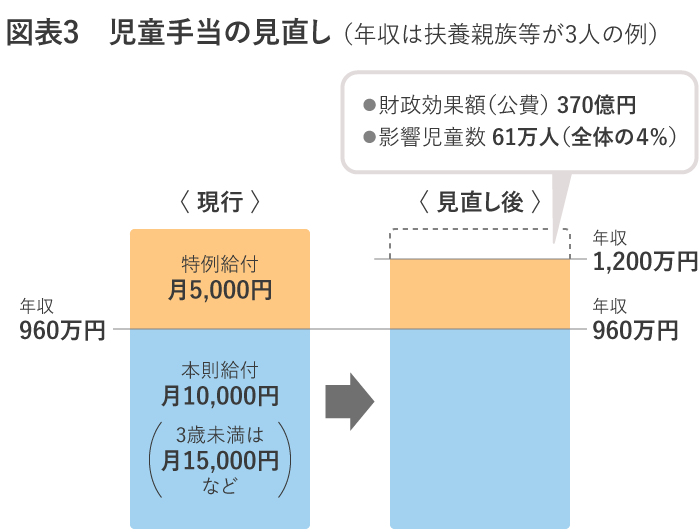

児童手当法の改正により、2022年10月支給分から、「年収1,200万円」を目安とする高所得者世帯における児童手当の特例給付が停止されました。

対象から外れた子どもの数は約61万人(全体の4%)で、年間で約370億円の公費削減になったとみられています。削減された資金は、保育所整備をはじめ待機児童対策に充てられます。

ここで注意すべきは、「年収1,200万円」のボーダーラインがひとり歩きをしている傾向があることです。実際には扶養人数などによって、金額は変わります。

年収の目安が「1,200万円」となるのは、あくまでも扶養人数が3人の世帯。児童2人と年収103万円以下の配偶者を扶養している場合などです。

扶養人数がより少なければ、所得制限となる年収の目安は1,200万円よりも低くなります。子どもが誕生したばかりで、前年末の扶養人数が0人の場合は、所得制限となる年収の目安は1,071万円です。

逆に、扶養人数が多ければ、年収の目安は1,200万円よりも高くなります。

なお、異次元の少子化対策として、児童手当の所得制限廃止も挙げられています。2024年度以降をめどに実施される可能性があるので、動向をチェックしておきましょう。

▼今のままでは教育費が足りない!! 資産運用について真剣に考える

資産運用経験ゼロでも、つみたてNISAで教育費をためられる? 『辛口FP』に聞いてみた!!

今回の児童手当の改正で、もう1点変更になったことがあります。

児童手当をもらい続けるには、これまでは、毎年6月頃に、家族の状況や職業、年収などを書いて出す「現況届」の提出が義務づけられていました。郵送で届き、必要事項を記入して返送するものでしたが、中には忙しさから忘れる人もいます。

2022年度からは、この現況届の提出が原則不要になりました。6月1日現在の受給者の状況は住民基本台帳などで確認されます。児童の養育状況が変わっていなければ、提出は不要です。

現況届の提出が必要な人は、離婚協議中で配偶者と別居している場合や、配偶者からのDVなどにより住民票の住所地が実際の居住地と異なる場合など。状況の確認が必要な場合に限られるようになりました。

お子さんの進路によって異なりますが、一般的に、教育費は大学進学時にピークを迎えます。現在、児童手当や特例給付を受給できている人は、そのお金は大学以降の教育資金として、コツコツと積み立てておきたいものです。一方、改正で「特例給付」の支給から外れた人は、今後、所得制限がなくなるまでは自力で準備をしておく必要があります。

日本政策金融公庫「令和3年度 教育費負担の実態調査結果」によると、大学でかかる教育費は、入学時期で平均約81万円(受験費用と学校納付金)、在学費用で年平均約150万円(学校教育費+家庭教育費)。

年間通った場合を計算すると、合計約681万円となります。

高額な大学進学の教育資金として、子どもが小さいうちから、毎月一定額を積み立てておくと、まとまったお金を準備することができます。ただし、安全度は高いものの、金利が低い預金だけで積み立てるだけではなかなか増えず、また、物価が上がったときに相対的にお金の価値が下がる「インフレリスク」があることも頭に置く必要があります。

インフレリスクを軽減するためには、積立金額の一部を、長期積立投資に回すことも選択肢となります。現在の制度では中学卒業まで児童手当が支給されます。3歳以降は家計から5,000円を捻出して、毎月1.5万円を15年間、積立投資をした場合、340.5万円になります(元本270万円)。

300〜500万円を準備しておくと、足りない分は家計からまかなう、もしくは奨学金を借りることでカバーできます。

安全確実な自動積立定期や学資保険、財形貯蓄などと上手に組み合わせながら、積立投資を行うことは大事です。そのため、税制面で優遇を受けながら長期の積立投資ができる「つみたてNISA」を活用した資産運用も活用すると良いでしょう。

▼子供の学費、実際どのくらいかかるの?

中学受験後も高額出費が続く! 学費年間約100万円、交際費毎月1万円。

▼「つみたてNISA」の基本を知りたい人へ

つみたてNISAとは?

▼教育資金をつみたてNISAで貯めるには?

子どもの将来に備えたい! 教育資金を貯めるなら「つみたてNISA」

豊田 眞弓(とよだ まゆみ)

ファイナンシャルプランナー、住宅ローンアドバイザー、相談診断士。FPラウンジ代表。マネー誌ライター等を経て、94年より独立系FP。現在は、個人相談のほか、講演や研修講師、マネーコラムの寄稿などを行う。大学・短大で非常勤講師も務める。「親の入院・介護が必要になったときいちばん最初に読む本」(アニモ出版)など著書多数。座右の銘は「今日も未来もハッピーに!」。

みんなのマネーニュース

iDeCoの加入年齢が拡大! 50代から始めても遅くない!?

みんなのマネーニュース

パート・アルバイトの方、必見! 社会保険適用拡大で、家計や年金がどう変わる?

みんなのマネーニュース

"誰でもiDeCo"の時代へ。会社員は、2022年10月から始めるチャンス!

みんなのマネーニュース

2022年10月から、75歳以上の医療費自己負担が2倍に!? 対象となる人は?

みんなのマネーニュース

マイナポイント第2弾は、最大1人2万円! 2023年2月までにポイントの申込をお忘れなく!

みんなのマネーニュース

2022年の税制改正で住宅ローン控除はどう変わった? 住宅ローンを組んだ人は要チェック!