�O�̋L��

���N�͉����N����H 2023�N�̃}�l�[�g�s�b�N�X

2023.1.18�݂�Ȃ̃}�l�[�j���[�X

���@�����ɂ��A2022�N4��1�����琬�N�N������������A����ɔ�����NISA�����i���NISA�E�݂���NISA�j�J�݂̑Ώ۔N����ύX����܂����B�ȑO��20�Έȏォ������J�݂��\�ł������A2023�N����́A1��1�����_��18�ł���Ό������J�݉\�ɁB18�A19�̕����ANISA���n�߂���悤�ɂȂ�܂����B

2022�N���獂�Z�ŋ��Z���炪�n�܂������Ƃ�����A�w���̂������瓊���Ɋւ���m�����苻����������肷��@��������Ă���̂ł͂Ȃ��ł��傤���B���X�N��}���铊���̕��@��m���������ŁA���H�I�ȓ����̌������邱�Ƃ́A���̌�̐l���ł����Ə��ɕt�������Ă������߂̂悢�o���ɂȂ�ƍl�����܂��B

�����Z�Ŋw�ԁu���Z����v

���Z���̐V�펯�I

���Z���������������

�]�k�ɂȂ�܂����A�M�҂����u�t�Ƃ��Ď����Ă����w�E�Z��̊w���ɂ́A�u���߂�v�K�������Ă��炤���߁A���N�O���猎1���~�̐ϗ����~�𐄏����Ă��܂����B4�N����w�Ŗ�50���~���߂ĎЉ�ɏo��A�Ƃ������~�̌������Ă��炨���Ƃ����Ӑ}�ł��B

����́A���{FP����ꖱ�����̈ɓ��G��搶�̎��H��𐔔N�O�Ɏf���A������Q�l�ɂ��Ď��H���Ă��܂��B

2021�N�x����́A���̐ϗ����~�̈ꕔ�ł݂���NISA��̌����Ă݂邱�Ƃ��������Ă��܂��B�u�`���ł݂���NISA�̉�����s���A���X�N�����邱�Ƃ𗝉����������ŁA�u����Ă݂����v�Ƃ����ꕔ�̊w�����A�����Â�����o�C�g��͈̔͂Œ��킵�Ă���悤�ł��B

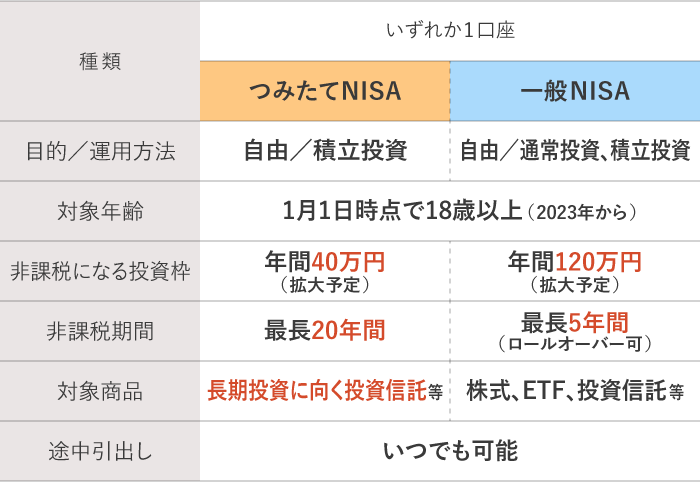

��������NISA�Ƃ́A���z������ېŐ��x�̂��Ƃł��B���Ⓤ���M���̔��p�v��z���E���z����20.315���̐ŋ���������܂����ANISA�����Ŏ��Y�^�p������ƁA���̐ŋ���������܂���B

���l�����p�ł���NISA�ɂ͈��NISA�E�݂���NISA��2��ނ�����A1�l1�����̂��߂ǂ��炩��I�ԕK�v������܂��B�����ł��鏤�i��A��ېłɂȂ铊���z����ԂȂǁA���̕\�̂悤�ɈႢ������܂��B

���������͈��NISA�ł����ł��܂��A���l���}���Ă͂��߂ē���������悤�ȏꍇ�́A�����œ����M���̐ϗ����ł���݂���NISA�������Ƃ���Ă��܂��B���̗��R�Ƃ��Ă͈ȉ���5���������܂��B

�����ɂ͉��i���ϓ����邱�ƂŌ��{����i�����������̂���������邱�Ɓj���N�������X�N���t���܂Ƃ��܂��B

���X�N���y��������@�ɂ́A�@���Y�̕��U�i�����O�̊�����A�s���Y�Ȃǂ��܂��܂Ȏ��Y�ɕ��U����j�A�A�����ʼn^�p�i�����̌��ʂ����҂ł���j�A�B���Ԃ̕��U�i�u�ϗ��v�ōw���̃^�C�~���O�����U�ł��A�w�����i�̕�������}���j��3������܂��B

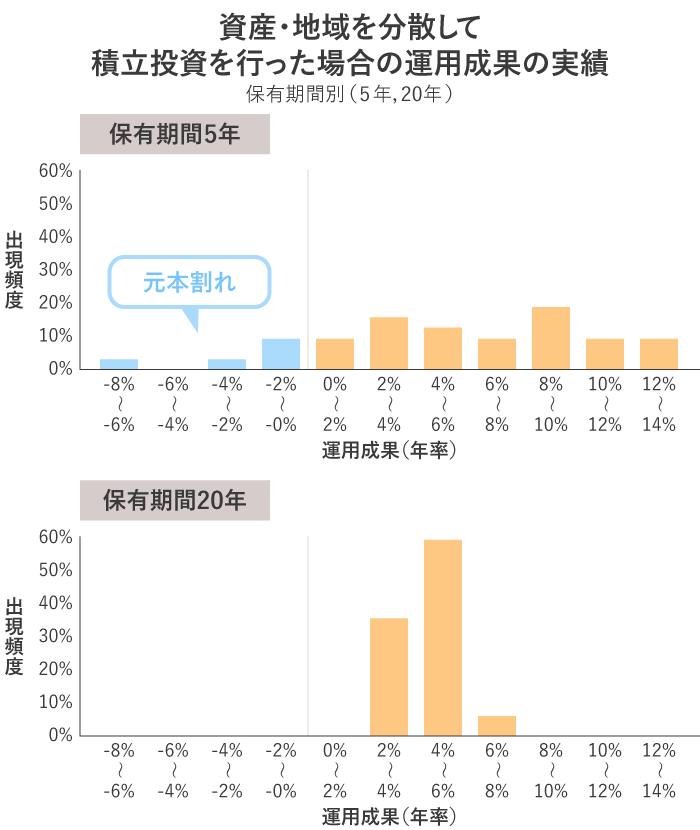

�}��1985�N�ȍ~�̊e�N�ɖ����A�������z�ŁA�����O�̊����E�����������ꍇ�̉^�p�̐��ʂł��B�ۗL����5�N�ł́A���{����ɂȂ����P�[�X������܂����A�ۗL����20�N�ł͌��{���ꂪ�N���Ă��܂���B������������ʂ�����Ă���킯�ł͂���܂��A�ߋ��̎��т�����ƁA�����̓��M�ϗ����s���Ӗ��������ł��܂��ˁB

�݂���NISA�ōw���ł��铊���M���́A�R�X�g��^�p���тȂǂŋ��Z���̊���N���A�������̂Ɍ��肳��Ă��܂��B�̔��萔���͂����炸�A�M����V���������̃C���f�b�N�X�t�@���h��0.5���ȉ��Ȃǒ�߂̏��i�Ɍ��肳��Ă��܂��B�������A��̐M�����Y���ۊz�́A��������̂��܂܂�܂��B

��q�̂悤�ɁA���Ⓤ���M���̔��p�v��z���E���z���ɂ�20.315���̉ېł�����܂����A���NISA�E�݂���NISA�Ƃ��ɁA���ꂪ���ׂĔ�ېłɂȂ�܂��B

���Ƃ��A10���~�̉^�p�v���o���ꍇ�A�ʏ�ł�2��315�~�̐ŋ����������Ƃ���ANISA�����ʼn^�p����Ƃ��ꂪ�[���ɂȂ�܂��B

�݂���NISA�́A�������J�݂���1�x�ϗ��̐ݒ������A���������Őϗ��������ł���Ƃ����_�������b�g��1�ł��B

�w�����ォ����y�[�X�ł̎��Y�`���Ɋ���Ă����A�x�o�������Ȃ肪���ȐV�Љ�l���ɂ����~�E�����̏K�����p�����₷���Ȃ�ł��傤�B

20��A30��̓��C�t�C�x���g�������A���~�v����v���ʂ�ɂ����Ȃ�����������ł��傤�B�݂���NISA�́A�����ʼn^�p���邱�Ƃ�z�肵���d�g�݂Ƃ͂����A�ϗ��������x�ނ��Ƃ��A���p�����Ď��������o�����Ƃ��\�ł��B

▼NISA���x�ɂ��Ă��킵���m�肽������

NISA�i���z������ېŐ��x�j�Ƃ�

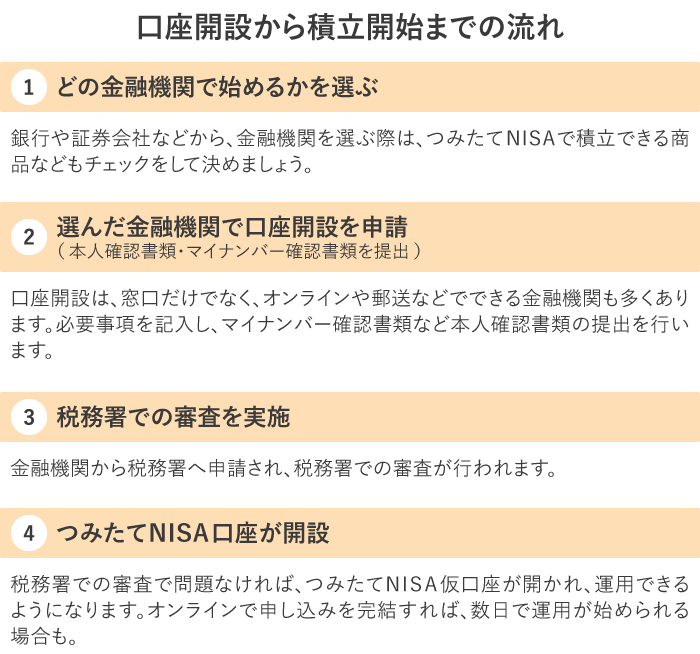

�݂���NISA�Őϗ��������n�߂�܂ł̗���͉��L�̒ʂ�ł��B

�������J�݂ł���A���Ƃ͐ϗ����������鏤�i�Ƌ��z�����߂āA�^�p���X�^�[�g���邾���ł��B

▼���킵�������J�݂̃X�e�b�v�͂�����

�܂��́u�݂���NISA�v�̌������J�݂��悤�I

▼��5���œ��͊����I�C���^�[�l�b�g��������葱���\

�����M���̌����J�ݕ��@�i�C���^�[�l�b�g�j

�݂���NISA�̌����J�݂͂������̂́A�����ŏI����Ă���l�����Ȃ�����܂���B

���l�ɂȂ��Ă݂���NISA�̌����J�݂܂ł����̂ɁA�Ȃ��Ȃ��n�߂��Ȃ����R�Ƃ��āA�u�������鏤�i���I�ׂȂ��v�Ƃ����傫�ȕǂ�����܂��B

�ǂ��I��悢���킩��Ȃ��Ƃ����ꍇ�́A���̂悤�ɃJ�e�S���[���i���āA�Y�����鏤�i��I��Ŏn�߂Ă݂Ă͂������ł��傤�B

���o225�AS&P500�AMSCI�ȂǓ���̊����w���Ƃ̘A����ڎw�������M���B���o225��S&P500�ȂǁA�ȂǂŖڂɂ������Ƃ�����l�������̂ł͂Ȃ��ł��傤���B���ꂼ��̊����s��S�̂ɓ�������C���[�W�ł��B�萔���Ȃǂ̃R�X�g����߂ɐݒ肳��Ă��āA���L�����U�������ł����̂ŁA�������S�҂ɐl�C������܂��B

�����O�̊��ƍ��Ƀo�����X�悭�������铊���M���B����̍������łȂ����E�ɓ������A�������A���Y�����ƍ��ŕ��U���ē��������邱�ƂŁA��胊�X�N���y�����邱�Ƃ��ł��܂��B�������A�C�O�̊�������ɓ������邽�߁A�ב֕ϓ��̉e���͎܂��B�܂��A�C���f�b�N�X�t�@���h���R�X�g�͍����Ȃ�܂��B

��L��2�̃^�C�v�̓����M����g�ݍ��킹��Ƃ��������Ƃ��\�ł��B�ϗ��z�����i���ォ��ύX�ł����̂ŁA�܂��͎n�߂Ă݂ēr���Ō������̂������ł��傤�B

▼�������S�҂̕��A�K���I

�����M���̏��i�̑I�ѕ�

▼SMBC�Ȃ猵�I���ꂽ4�̃t�@���h����I�ׂ�

�ϗ����i��m�� �݂���NISA

���{�́A�����̎��Y�~���瓊���փV�t�g�����邱�Ƃ�ʂ��A�������瓾���鎑�Y�����i���Y�����j���������u���Y�����{���v�����v���f���Ă��܂��B2023�N�x�̐Ő������ł́A2024�N�����NISA�̍P�v������e�̊g�[�Ȃǂ����肵�܂����B���������j���[�X���`�F�b�N���܂��傤�B

��q�̂悤�ɁA2022�N4�����獂�Z�œ������w�Ԃ悤�ɂȂ�܂����B���l�ɂȂ��Ă݂���NISA�̌������J����ΏۂɂȂ�����A�܂��͏��z����ϗ�������̌����Ă݂�Ƃ����̂�1�̕��@�ł��B

�������Ă��瓊�����n�߂悤�Ǝv�������A�C�Â���50��Ƃ����l���M�҂̎��͂ɂ����܂��B�u������������Ă���v�Ƃ����S�\���͑厖�Ȃ��Ƃł����A�u�̌���ʂ��Ċw�ԁv�Ƃ����p��������ł��B

�l��100�N����A�V��Ɏ��Y���s���Ȃ��悤�A���Y�̎��������������𐬐l�ɂȂ����^�C�~���O�Ŏn�߂Ă݂Ă͂������ł��傤�B

▼�����̎��Y�������v�Z

���Y�����V�~�����[�V����

▼�݂���NISA�̐ϗ��V�~�����[�V����������

�����̂��߂́A�����̂ӂ₵��

�L�c ���|�i�Ƃ悾 �܂�݁j

�t�@�C�i���V�����v�����i�[�A�Z��[���A�h�o�C�U�[�A���k�f�f�m�BFP���E���W��\�B�}�l�[�����C�^�[�����o�āA94�N���Ɨ��nFP�B���݂́A�l���k�̂ق��A�u���⌤�C�u�t�A�}�l�[�R�����̊�e�Ȃǂ��s���B6�J�������ĉƌv���������u�ƌv�u�[�g�L�����v�v���D�]�B������w���Ŕ��u�t�����߂�B�u50��E�ƌv�������p�v�i��������o�Łj�Ȃǒ��������B���E�̖��́u�������������n�b�s�[�ɁI�v�B

Web�T�C�g�Fhttps://happy-fp.com/

�݂�Ȃ̃}�l�[�j���[�X

�}�C�i�|�C���g��2�e�́A�ő�1�l2���~�I 2023�N2���܂łɃ|�C���g�̐\�������Y��Ȃ��I

�݂�Ȃ̃}�l�[�j���[�X

2022�N�̐Ő������ŏZ��[���T���͂ǂ��ς�����H �Z��[����g�l�͗v�`�F�b�N�I

�݂�Ȃ̃}�l�[�j���[�X

���N�͉����N����H 2023�N�̃}�l�[�g�s�b�N�X

�݂�Ȃ̃}�l�[�j���[�X

2023�N���ɔp�~�����u�W���j�ANISA�v�A������������郁���b�g�́H �p�~��͂ǂ��Ȃ�H

�݂�Ȃ̃}�l�[�j���[�X

10���~���̃M�t�g�����炦��I 2023�N����n�܂����u�o�Y�E�q��ĉ�����t���v���ƂƂ́H