�N���������x�i���ӕ����A3�������j�Ƃ́H

�E���{�̌��I�N�����x�ƔN���������x

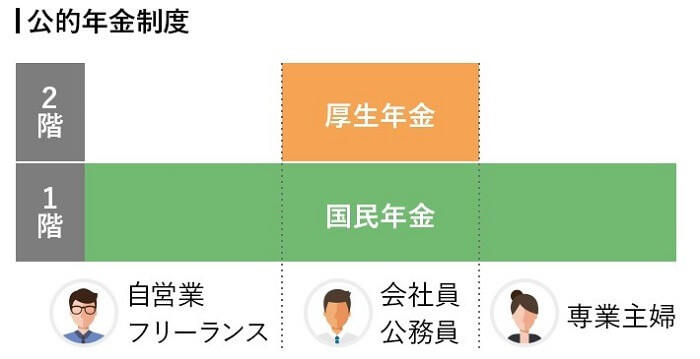

���{�̌��I�N���ɂ́A�����N���ƌ����N��������܂��B

- �����J�ȁu���I�N���̎d�g�݁v����ɁA������Ђςލ쐬�B

�����N���́A���{�ɏZ��ł���20�Έȏ�̂��ׂĂ̍�������������N�����x�ł��B���̂��߁A���c�Ƃ△�E�̕��������N���ɉ������邱�ƂɂȂ�܂��B

�����N���́A��Ј������������������N�����x�ł��B

��Ј���������͍����N���ɂ��������Ă���A���̏�Ō����N���ɂ��������Ă���̂ŁA��}�̂悤��2�K���č\���ɂȂ��Ă��܂��B

�E�N���������x�̑Ώۂ͌����N������

���������Ƃ��̔N���������x�ł́A�����N���͑ΏۂɂȂ炸�A�����N���������������邱�ƂɂȂ�܂��B

�܂��A�u�������Ă������Ԃ̌����N���ی����̎x�������т�z��҂ƕ����鐧�x�v�ł��邽�߁A�Ɛg���Ԃ̎x�������т͊W������܂���B

�N���������x�́A�v�w�Ԃ̕s�������Ȃ������߂ɐ��܂�܂����B

���Ƃ��Ή�Ј��̕v�Ɛ�Ǝ�w�̕v�w�̏ꍇ�A�v�͉�Ј��Ƃ��Ē��N�����A�����N���ی������x�����܂����A��Ǝ�w�ł���Ȃ͌����N���ی������x�������Ƃ͂Ȃ��A�V��Ɍ����N������邱�Ƃ͂ł��܂���B

�Ȃ͕v���x���A�ƒ������Ă������т�����܂��B���������ꂪ�N���ł͕]�����ꂸ�A���v�����N�������Ȃ��Ƃ����͕̂s�����ł��B���̕s�������Ȃ������߂ɁA�������Ă������Ԓ��̌����N���ی����̎x�������т�v�w�ŕ��������̂ł��B

��Ǝ�w�i��v�j�łȂ��Ă��A�����N���ی������z��҂������Ȃ��ꍇ�́A�N���������x�����p���邱�ƂŁA���p�[�g�i�[�Ƃ̌����N���z�̍����k�߂邱�Ƃ��ł��܂��B

�E�N���������x��2���

�N���������x�ɂ́A�u���ӕ����v�Ɓu3�������v������܂��B

�u���ӕ����v�́A�������Ă������Ԓ��A�v�w���Ɍ����N���ی������x�������L�^������ꍇ���Ώ��ŁA���炦������N���z�̏��Ȃ������������ɕ����𐿋����܂��B�v�w�̍��ӂ܂��͍ٔ��ɂ���ĕ������������肵�܂����A�������̌����N���z��2����1������ł��B

�u3�������v�́A2008�N4��1���ȍ~�ɐ�Ǝ�w�܂��͎�v�i�����N���ی��̑�3����ی��ҁj�������ꍇ���Ώ��ł��B�v�w�̍��ӂ͕K�v�Ȃ��A����������2����1�ƒ�߂��Ă��܂��B

���Ƃ��A2008�N4��1���ȍ~�����Ɛ�Ǝ�w�������������������ꍇ�́A�u3�������v�ɓ��Ă͂܂�܂��B���������͓����Ă���r�������Ǝ�w�ɂȂ����ꍇ�́A�����Ă������ԕ��́u���ӕ����v�A��Ǝ�w���������ԕ��́u3�������v�ɂȂ�܂��B

���ӕ����ɂ�3�������ɂ���������������A�ǂ�����u��������������2�N�ȓ��v�ł��B

�u���ӕ����v�̎葱�����@

�E�����葱����3�X�e�b�v

���ӕ����́A�������Ă���2�N�ȓ���

�ȏ��3�X�e�b�v�Ŏ葱���ł��܂��B

�@ �N�������̂��߂̏�����ꂽ�u���ʒm���v��N���������ɐ������A���

�N�������̘b�����������邽�߂ɁA���O�ɕK�v�ȏ�L�ڂ��ꂽ�u���ʒm���v����邱�Ƃ��ł��܂��B�N�������̊����͎��R�Ɍ��߂邱�Ƃ��ł����A�@���Œ�߂���͈͓��łȂ���Ȃ�܂���B���̂悤�Ȗ@�I�ȏ���������Ȃǂ��m�F���邽�߂Ɂu���ʒm���v�͕K�v�ɂȂ�܂��B

�A �v�w�ŕ����̊�����b������

�N��������̊����͂܂��b�������ɂČ��肵�܂��B�������A�b�������ɂ�鍇�ӂ��ł��Ȃ������ꍇ�͉ƒ�ٔ����ւ̐R���⒲��A�܂��͗����i�ׂɂ�����葱���ɂ���Ĉ����������肳��܂��B

�B�u�W����V���萿�����v�Ȃǂ̕K�v���ނ�N���������ɒ�o����

�N���������ւ̒�o�ɕK�v�ȏ��ނ͈ȉ���5�_�ł��B

- �u�W����V���萿�����v�i�N����������N���@�\�̃z�[���y�[�W����_�E�����[�h�\�j

- �����҂́u�}�C�i���o�[�J�[�h���v�܂��́u�N���蒠�v�܂��́u�N������ԍ��ʒm���v

- �������Ԃ𖾂炩�ɂł��鎑���i�u�ːГ��{�v��u�ːЂ̑S�������ؖ����v�Ȃǁj

- ����1�����ȓ��ɍ쐬���ꂽ2�l�̐������ؖ��ł��鎑���i�u�ːГ��{�v��u�u�ːЂ̑S�������ؖ����v�Ȃǁj

- �N�������𖾂炩�ɂł��鎑���i���������ɍ��ӂ������Ƃ��킩��u�����؏��v��ٔ������甭�s�����R�����́u���{�v�Ȃǁj

�E�N��500���~�̕v��120���~�̍Ȃ�����20�N�ŗ��������Ƃ��A�Ȃ̔N��������1��8,000�~������

���ӕ������s�����ƂŁA���N���z�͂ǂ̂��炢�ς��̂ł��傤���B

���Ƃ��ΔN��500���~�̕v��120���~�̍Ȃ��������A�����������v6���A��4���ɂȂ����Ƃ��܂��傤�B����Ƃ��ꂼ�ꂪ���Ɏ���N���z�̖ڈ��͈ȉ��̂Ƃ���ł��B

�Ȃ��A�����N����6��5,000�~�Ƃ��Čv�Z���Ă��܂��B

���ӕ����V�~�����[�V����

(�v�F�����N��40�N�����A���ϔN��500�� �ȁF���ϔN��120��)

| �����N�� | �v�̔N���z | �Ȃ̔N���z | ||

|---|---|---|---|---|

| �����O | ������ | �����O | ������ | |

| 10�N | ��15��6,000�~ | ��14��7,000�~ | ��8��7,000�~ | ��9��6,000�~ |

| 15�N | ��14��2,000�~ | ��10�� | ||

| 20�N | ��13��8,000�~ | ��10��5,000�~ | ||

����10�N�̏ꍇ�A����10�N�Ԃ̕v�̌����N���ی����̎x�������т�v6���A��4���ɕ��������ʁA������̐}�̂悤�ɍȂ̔N��������9,000�~�����Ă��܂��B

�������Ă����N���������Ȃ�قǁA�Ȃ����炦��N���z�����������Ƃ��킩��܂��B

�Ȃ�������ɓ����ĉ҂����������ꍇ�A���v�̔N���z�͂�葽���Ȃ�܂��B

�u3�������v�̎葱�����@

�E�����葱����1�X�e�b�v

3�������̏ꍇ�A�v�w�̍��ӂ͕K�v�Ȃ��A�N�������̐������ł��܂��B

�������Ă���2�N�ȓ��Ɂu�W����V���萿�����v�ɕK�v���ނ�Y���ĔN���������ɐ\�����邾���ł��B

�������A3��������2008�N4��1���ȍ~���Ώۂł��B����ȑO�̊��ԕ��͍��ӕ����ƂȂ�܂��̂ŁA���ӂ��Ă��������B

�܂��A�K�v���ނ͈ȉ���4�_�ł��B

- �u�W����V���萿�����v�i�N����������N���@�\�̃z�[���y�[�W����_�E�����[�h�\�j

- �����҂́u�N���蒠�v�܂��́u�N������ԍ��ʒm���v

- �������Ԃ𖾂炩�ɂł��鎑���i�u�ːГ��{�v��u�ːЂ̑S�������ؖ����v�Ȃǁj

- ����1�����ȓ��ɍ쐬���ꂽ2�l�̐������ؖ��ł��鎑���i�u�ːГ��{�v��u�u�ːЂ̑S�������ؖ����v�Ȃǁj

�E�N��500���~�̉�Ј��Ɛ�Ǝ�w������20�N�ŗ��������Ƃ��A�Ȃ̔N��������2��3,000�~������

3�������̏ꍇ�A���N���z�͂ǂ̂��炢�ς��̂ł��傤���B

�Ȃ��������͂����Ɛ�Ǝ�w�������Ɖ��肵���ꍇ�̌��̔N���z�̖ڈ��͈ȉ��̂Ƃ���ł��B�����N����6��5,000�~�Ƃ��Čv�Z���A�Ȃ͓Ɛg������d�������Ă��Ȃ��������̂Ƃ��Čv�Z���Ă��܂��B

3�������V�~�����[�V����

(�v�F�����N��40�N�����A���ϔN��500�� �ȁF��Ǝ�w)

| �����N�� | �v�̔N���z | �Ȃ̔N���z | ||

|---|---|---|---|---|

| �����O | ������ | �����O | ������ | |

| 10�N | ��15��6,000�~ | ��14��5,000�~ | ��6��5,000�~ | ��7��6,000�~ |

| 15�N | ��13��9,000�~ | ��8��2,000�~ | ||

| 20�N | ��13��3,000�~ | ��8��8,000�~ | ||

���̏ꍇ���A�Ȃ�������ɉ�Ј���������Ƃ��ē����Ƃ���ƁA���̕��̌����N���z����悹����܂��B

�������ɔN�����������Ȃ��Ƃǂ��Ȃ�H

�������ɔN�����������Ȃ��ꍇ�A�ǂ��Ȃ��Ă��܂��̂ł��傤���B�`���ɐ��������ʂ�A�N���̕������x�͕v�w�Ԃɂ�����N���������ɂ��邽�߂̐��x�ł��B�������Ԓ��A�v�w�̂ǂ���������Ɠ��������Ă��āA�����������x�̏ꍇ�́A������̔N�������ɑ傫�ȍ��͐����Ȃ��\���������ł��傤�B�������A�ǂ��炩����Ǝ�w�i��v�j�������ꍇ�́A�N�����������Ă����Ȃ��ƘV��̐����ɑ傫�ȉe����^����\���������ł��B

�Ⴆ�A�����N���̕ی����z�x�����Ă����ꍇ�ł��A1����������̔N���z��6��4,816�~�ł��i�ߘa4�N4�����݁j�B��Ǝ�w�i��v�j�̏ꍇ�͌����N�����Ȃ����߁A���Ɏ��������Ȃ��ꍇ�͖���6���~���x�̎����ƒ��~�����Ő������Ȃ���Ȃ�܂���B

���ɘV��͐�������łȂ��A70�����ƈ�Ô�傫���������Ă���悤�ɂȂ��Ă��܂��A�����N���������Ɛ������ꂵ���Ȃ��Ă��܂��\���������ł��B���ɐ�Ǝ�w�i��v�j�̏ꍇ�͕K���N�������̐���������悤�ɂ��܂��傤�B

�N�������ł��Ȃ��̂͂ǂ�ȂƂ��H

�E������A�z��҂̐E�ƁA�����̔N���ی������[�A�v�w�̔N���ɒ��ӂ��悤

�N���������x�͖��\�ł͂Ȃ��A�K�������ł���Ƃ͌���܂���B

�����ł́A�������x�����p�ł��Ȃ��P�[�X��3�Љ�܂��B

�y�P�[�X�@�F����������z

���̐��x���������Ă���2�N�ȓ��ɐ�������K�v���������߁A�������߂���Ɛ��x�̗��p�͂ł��܂���B

�����葱���͑��߂ɍs���܂��傤�B

�y�P�[�X�A�F�z��҂������N���ɉ������Ă��Ȃ��i���c�Ǝ҂Ȃǁj�z

���̐��x�͌����N�����������̂Ȃ̂ŁA�z��҂����c�ƂȂǂŌ����N���ɉ������Ă��Ȃ��ꍇ�́A�����������p�ł��܂���B

�y�P�[�X�B�F�������Ă��炤���̔N���ی����̖��[�z

����Ȃ̂́A�N�������Ă��炤�����u�����̔N���ی������x�����Ă��Ȃ��v�P�[�X�ł��B�����̔N���ی������x���������ԁi�ی����Ə����Ԃ��܂ށj�̍��v��10�N�ȏ�Ȃ��ƔN���̎��i������܂���B����ɓ��Ă͂܂���͂��܂肢�Ȃ��Ǝv���܂����A�O�̂��ߊo���Ă����܂��傤�B

�܂��A�ȉ��̂悤�ȃP�[�X�ɂ����ӂ��܂��傤�B

�y�����̕����N���������z

�N���������x�́u�v���ȂɌ����N������v���x�ƔF�����Ă���������������邩������܂��A�����܂ł��u�v�w�Ԃ̕s�������Ȃ����v���߂̐��x�ł��B

���̂��߁A�Ȃ̕����N���������i���炦������N���������j�̂ł���A�Ȃ��v�Ɍ����N�����邱�ƂɂȂ�܂��B���̂Ƃ��A�Ȃ��u�����������Ă��炤���v�̂���ŕ����������s���Ă��A���ʓI�ɂ͎����̔N����v�ɕ����邱�ƂɂȂ�܂��B

�܂Ƃ�

����������ɁA�������Ă������Ԓ��̌����N���ی����̎x�������т�z��҂ƕ����������x��N���������x�ƌ����܂��B�Ώۂ͌����N���݂̂ŁA�����N�������ɉ������Ă��鎩�c�Ǝ҂Ȃǂ͑ΏۊO�ł��B

�N���������x�ɂ́A�v�w�̍��ӂ��K�v�ȁu���ӕ����v�ƁA��Ǝ�w���Ώۂ́u3�������v������܂��B

���ӕ����͕������Ă��炤���̏����2����1�ł���ȉ��ɂȂ邱�Ƃ�����܂����A3�������̕���������2����1�ƌ��߂��Ă��܂��B

�ǂ�����������Ă���2�N�ȓ��ɐ�������K�v������܂��B�葱���͖Y��Ȃ������ɑ��߂ɍς܂���悤�ɂ��܂��傤�B

- �����̋L����2020�N1���Ɍ��J���������A2022�N11�����݂̏��ɍX�V���č쐬���Ă��܂��B����A�ύX����邱�Ƃ�����܂��̂ł����ӂ��������B

�L�����F������Ђς�