前の記事

特定口座から新NISA口座への移行方法は?売却がおすすめなケースやポイントを解説

2024.3.7新NISAについて知ろう

2024年から新NISAが始まったことを機に、これまでのNISA口座を別の金融機関に変更しようか検討している人も多いのではないでしょうか。また、これまで利用していた金融機関におけるNISA口座のサービスに満足できていない人もいるでしょう。

この記事では、新NISA口座の金融機関を変更する方法と、メリット・デメリットについて解説します。変更する際の注意点もお伝えするので、ぜひ参考にしてください。

新NISAとは、2024年1月から開始された「少額投資非課税制度」のことを指します。この新NISA制度を活用することで、通常では譲渡益や配当金、分配金に対して課される約20%の税金が非課税となり、税金分も自身の手元に残すことが可能です。

NISA制度自体は2014年から開始されましたが、税制改正を経て2024年から新NISAに移行し、制度内容も大幅に変更が加えられました。これまでのNISA制度と新NISA制度の主な変更点は次のとおりです。[注1]

表 これまでのNISA制度と新NISA制度の違い

下の表は横にスクロールできます

| これまでのNISA制度 | 新NISA制度 | |||

|---|---|---|---|---|

| つみたてNISA | 一般NISA | つみたて投資枠 | 成長投資枠 | |

| 実施期間 | 〜2042年末まで (2024年〜新規の買付不可) |

2023年末まで | 2024年1月〜恒久化 | |

| 制度の併用 | 併用不可 | 併用可能 | ||

| 非課税保有限度額 | 800万円 | 600万円 | 1,800万円(成長投資枠は1,200万円まで) | |

| 年間投資枠 | 40万円 | 120万円 | 120万円 | 240万円 |

| 取扱商品 | 一定の投資信託 | 株式・投資信託等 | 一定の投資信託 | 株式・一定の投資信託等 |

| 非課税期間 | 20年 | 5年 | 無期限 | |

新NISAでは非課税保有限度額が最大1,800万円まで増加することや、非課税期間が無期限化するなど、利用する人にとってメリットが大きい改正が行われることになりました。新NISAの内容について詳しく知りたい人は「新NISAとは|これまでの制度との違いや注意点をわかりやすく解説!」を参考にしてください。

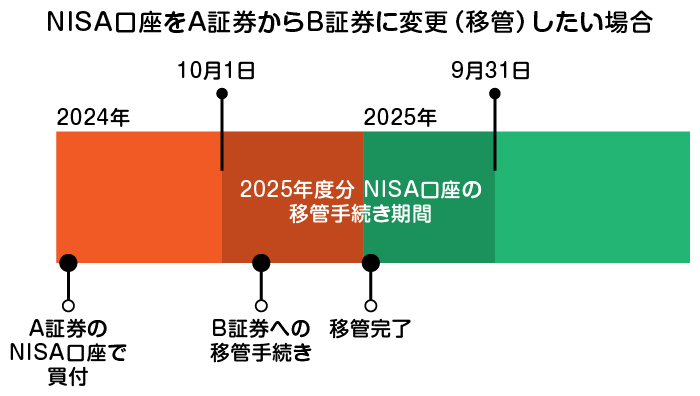

新NISA口座でも管理を他の金融機関に変更することは可能です。ただし、金融機関の変更は年に1回というルールが設けられています。また、変更時期にも注意が必要です。NISA口座の金融機関変更を希望する場合は、多くの金融機関では前年の10月1日から当年9月末までに手続きを完了させる必要があります。

もし、2024年にNISA口座を管理する金融機関を変更したい場合、多くの場合は変更手続きを2023年10月から2024年9月末までに実施しなければなりません。

また、変更を希望する年の1月1日以降に一度でもNISA口座での買付をすると、その年分の金融機関変更ができなくなってしまう点にも注意が必要です。

ここからは、NISA口座の変更手続きについてです。以下の手順に従って手続きを進めていきましょう。

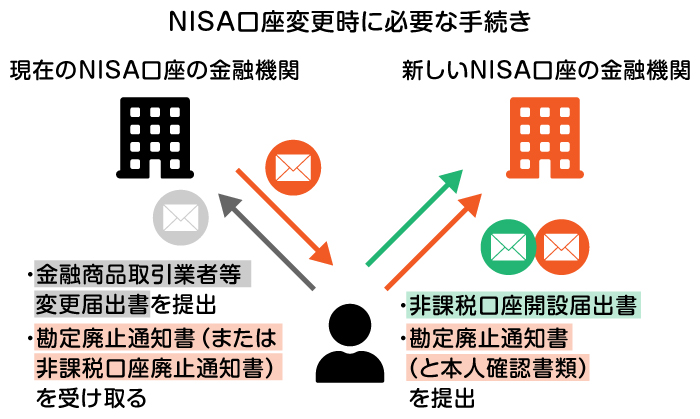

まずは、変更前の金融機関に口座の変更希望を申し出ましょう。金融機関に申し出が伝われば、「金融商品取引業者等変更届出書」が送付されます。この書類に必要事項を記入して返送します。

変更前の金融機関に「金融商品取引業者等変更届出書」を返送したら、これと並行して変更先の金融機関で新NISA口座の開設手続きを進めていきましょう。変更先の金融機関であらかじめ口座開設を済ませておくことで今後の手続きがスムーズになります。その後、変更先の金融機関から「非課税口座開設届出書」が送付されます。

変更前の金融機関に提出した「金融商品取引業者等変更届出書」に誤りがなく無事に受理されれば「勘定廃止通知書」または「非課税口座廃止通知書」が送付されます。

「勘定廃止通知書」は、NISA口座を管理する金融機関は変更しても、NISA口座内で保有する商品は、非課税の状態で引き続き変更前のNISA口座で管理するために発行される通知書です。

一方の「非課税口座廃止通知書」とは、変更前のNISA口座を廃止し、NISA口座内で保有していた商品を売却するか課税口座に移管する際に発行される通知書です。保有している商品をこれまでどおりNISA口座で保有したい場合は、「勘定廃止通知書」を選択しましょう。

これらの書類は新しい金融機関に提出するため大切に保管してください。

変更先の金融機関から「非課税口座開設届出書」が送付されたら必要事項を記入し、「勘定廃止通知書」と「本人確認書類」、「非課税口座開設届出書」を一緒に変更先の金融機関に提出します。書類に誤りがなければ、変更先の金融機関で新NISA口座の開設が完了です。

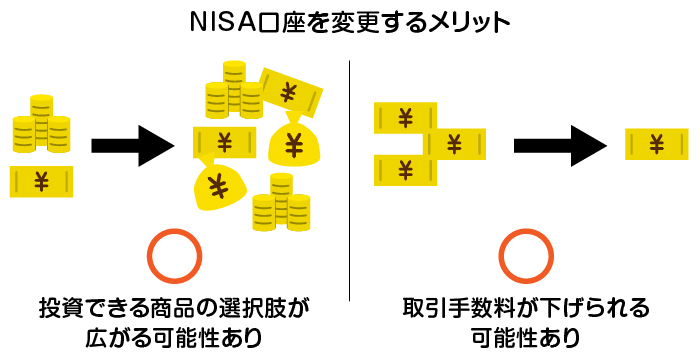

NISA口座を変更することで次のようなメリットが期待できます。

NISA口座を変更することで、運用できる商品の選択肢が広がる可能性があります。これは、金融機関によって取り扱っている商品のラインナップが異なるからです。口座開設を検討している金融機関でどのような商品を取り扱っているのか、確認してみましょう。新NISAの「成長投資枠」では、株式や投資信託といった幅広い商品の買付が可能であるため、自身の運用に適した商品を提供している金融機関で口座を開設することが重要です。

金融機関を変えることによって、取引手数料を下げられる可能性があります。同じ商品でも、金融機関によって販売手数料が異なるためです。特に、ネット証券の場合は取引手数料が無料なケースも多いため、少しでも手数料を低く抑えたい場合はネット証券で新NISA口座を開設するのも1つの方法といえるでしょう。

金融機関によっては1%以上も手数料に差が生じることもあるため、少しでも手数料が低い金融機関を選ぶことは非常に重要です。わずか1%と感じるかもしれませんが、20年30年と長期運用を進めていくと、この1%の手数料が最終的な利益に大きな影響を与えることになります。

NISA口座の金融機関を変更するメリットについてみていきましたが、デメリットもいくつか存在します。以下のデメリットを理解したうえで口座を変更するか判断しましょう。

金融機関の変更ができたとしても、保有していた商品を新しいNISA口座に移管することはできません。そのため、金融機関変更前のNISA口座と新しいNISA口座それぞれに商品を保有している状態となります。別々の口座で商品を保有することになるため、損益の把握やポートフォリオ(運用商品の組み合わせ)の管理が複雑になる可能性があるでしょう。

2023年までのNISA口座で保有している商品は、2024年以降ロールオーバーすることができません。[注1]ロールオーバーの利用は2023年末までとなり、2024年以降は非課税期間終了後に損失が発生していても売却するか課税口座に移管することになります。

ロールオーバーとは、NISA口座の非課税期間の終了後に翌年の非課税投資枠へ移管することです。2023年度税制改正大綱で、2024年以降はこのロールオーバーができなくなることが発表されました。

新NISAでロールオーバーの仕組みがどのように変化したかについては、「新NISAでロールオーバーは変わる?仕組みや注意点について解説」で紹介していますので、確認してみましょう。

NISA口座の金融機関を変更する際には次のような注意点を覚えておきましょう。

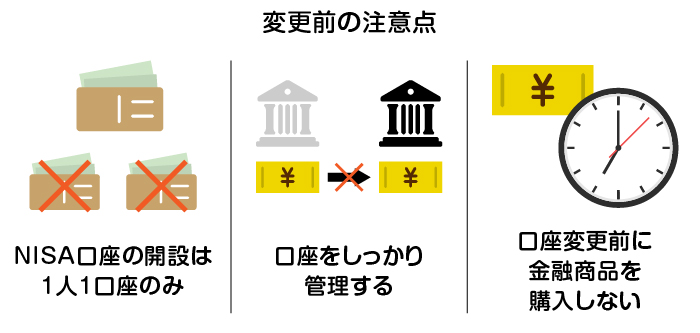

NISA口座の開設は1人1口座のみと決められています。そのため、複数の金融機関にNISA口座開設の申請をしたとしても、1金融機関でしか開設できません。また、すでにNISA口座を持っており、別の金融機関で新NISA口座の開設を希望する場合は金融機関の変更手続きが必要です。

一方で、NISA口座ではなく総合口座であれば複数の金融機関で開設できます。そのため、NISA口座以外であれば他の金融機関で株式や投資信託など自由に取引が可能です。

金融機関の変更をした際はしっかりとした口座管理が必要です。NISA口座の金融機関を変更しても、保有していた商品を新しいNISA口座に移管ことはできません。そのため、保有する商品が複数の金融機関に分かれてしまうことになり、管理が複雑化する可能性があるからです。

もし、同じ金融機関で商品を一括管理したい場合は、変更前のNISA口座にある商品を一度売却し、変更先の新NISA口座で買い戻すなどの方法を検討する必要があります。

金融機関変更を希望する年の1月1日以降に変更前のNISA口座で金融商品を購入してしまうと、金融機関変更による新しいNISA口座の開設が最短で翌年以降にずれ込んでしまいます。

例えば、2024年の3月に変更前のNISA口座で商品を買い付けた場合、最短でも2025年からでないと新しい金融機関でNISA口座を開設できません。そのため、金融機関の変更手続きをする際は、積立設定や再投資設定の解除を済ませておく必要があります。

また、金融機関変更前のNISA口座にある商品も含めてはNISA口座には金融商品の移管はできないため、あらかじめ買付する商品がある場合は、口座変更が完了するまでは購入を控えることも検討しましょう。

ここからは、NISA口座の金融機関変更に関するよくある質問にお答えしていきます。

金融機関変更が完了するまでの期間は金融機関によって異なりますが、おおよそ2週間〜1カ月が目安です。提出書類に誤りがあると、口座開設までさらに時間を要すことになるため、書類を提出する際は誤りがないよう正確に記入し、余裕をもって提出しましょう。

NISA口座は1人1口座のため、金融機関変更手続きを行わず新規でNISA口座開設を申し込んだ場合は、税務署での審査で受理されず新しいNISA口座は開設されません。また、複数の金融機関にNISA口座の開設を申し込んだ場合、意図しない金融機関で口座開設されてしまう可能性もあります。口座開設完了までかなりの時間を要してしまうことにもつながるので、重複して申し込みをした場合は、早急に不要な金融機関の申請を取り消すようにしましょう。

新NISA口座でも他の金融機関に変更が可能です。NISA口座の金融機関を変更することで運用商品の選択肢が増え、取引手数料が安くなることもあります。ただ、金融機関変更により、変更前と変更後の双方の口座での商品保有が複雑になり、損益やポートフォリオの管理が難しくなることには注意が必要です。

お持ちのNISA口座を変更したいとお考えの方は、SBI証券のNISA口座がおすすめです。

三井住友銀行のOliveを通じてSBI証券の口座を開設すると、NISAをクレカ積立で買い付けることでポイントが貯まるほか、貯まったポイントで投資することも可能です。

SBI証券の口座は三井住友銀行アプリから開設でき、口座残高をアプリでまとめて確認できます。

NISA口座の金融機関変更を考えている方や新NISAを始めたいと考えている方は、ぜひ三井住友銀行のOliveからのSBI証券口座開設を検討してみましょう。

尾崎智恵梨

妊娠を機に退職し、子どもが産まれた後の家計管理のために、FP3級を取得。その後も勉強を続け、FP2級を独学で取得。

現在はFPの資格を活かし、金融特化型のライターとしてライティングや監修なども行う。資産運用や投資、保険などの記事を多く執筆しており、主婦目線で分かりやすく解説するのが得意。